市值31亿港元的利亚零售(00831-HK),突然宣布以27.9亿港元的价格出售主营业务,然后向股东派息近30亿港元。

这不禁让股东又惊又喜。喜的是手上无端多了与持股价值相当的现金,惊的是出售了主营业务之后,利亚零售的未来怎么办?

财华社就来透析一下这宗交易的来龙去脉,希望对现有股东或感兴趣的投资者有所启示。

以贸易起家的冯氏家族,承接着环球供应链发展的态势在本世纪初达至近年巅峰,旗下利丰成为当时全球供应链解决方案的翘楚。

在零售业的长袖善歌,让冯氏家族顺利获得Circle K的授权,于1985年成立利亚零售,在香港开设第一家OK便利店。

2001年,利亚零售在香港创业板上市。2011年转往主板上市。

到目前,利亚零售主要:1)在香港经营340家“OK便利店”;2)以“圣安娜”品牌在内地(27家)、香港(89家)和澳门(9家)经营连锁饼店业务和以“Mon cher”品牌在香港经营蛋糕店;以及3)以“Zoff”品牌在香港经营连锁便捷时尚眼镜店(11家)。

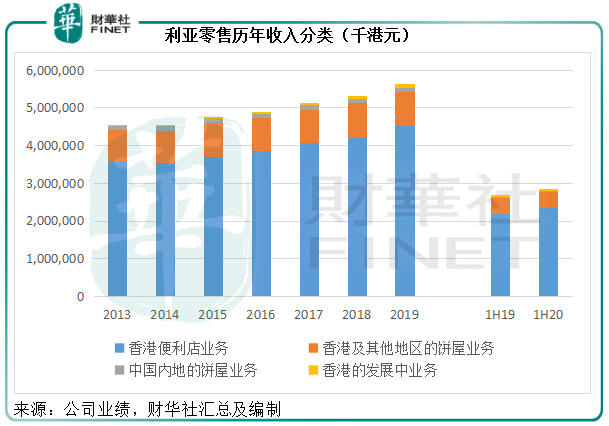

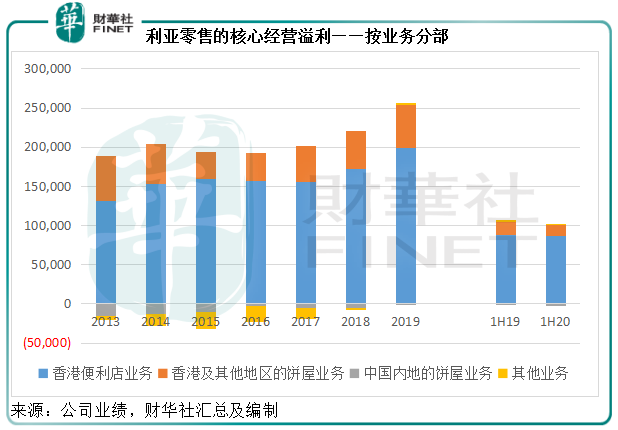

见下图,“OK便利店”业务一直是利亚零售的主要收入和利润来源。即使面对去年下半年以来不利事件以及疫情的冲击,其香港的便利店业务仍保持增长。

2020年上半年,香港的便利店业务贡献收入23.59亿港元,同比增长7.92%,占总收入的82.5%,其中OK便利店的可比同店销售额增幅达到了8.3%;核心经营溢利按年下降2.28%,至8630.1万港元,占合计核心经营溢利的85.08%。

由此可见,香港的“OK便利店”业务占据了利亚零售的大部分收入和利润,而且即使面对不确定的经济前景,仍保持收入增长,为何该公司选择在此时出售?

有必要先介绍一下“OK便利店”。

1951年,创始人Fred Hervey收购了德州的三家食品店,Circle K诞生。随后,Circle K不断扩展至美国的其他城市。1979年,Circle K与一家日本连锁零售运营集团签订了第一份特许经营协议,展开了在全球各地的扩张,包括自1985年起在香港经营“OK便利店”。

80年代的疯狂扩张最终付出代价,Circle K于1990年申请破产保护。1993年,该公司被中东的跨国投资集团Investcorp拯救于破产边缘。两年后,即1995年,华丽转身的Circle K在美国纽约证交所上市,并订立营销协议在阿拉桑纳州和内华达州销售汽油。

1996年,独立炼油公司托斯科(Tosco)收购Circle K。2001年,石油公司菲利普斯(Phillips)收购托斯科和Circle K,并于2002年与科诺科(Conoco)合并成为康菲石油(Conocophillips)。康菲石油似乎无意于Circle K的零售业务,而将Circle K出售给加拿大的便利店业务运营商ACT——也就是这次交易的买家。当然,香港“OK便利店”的特许权协议也变为与ACT的协议。

ACT授予利亚零售的特许权协议将于2025年到期,利亚零售或可选择与ACT续签或出售便利店业务,而ACT提出将便利店业务出售给ACT。这就是交易的前提。

ACT的出价可谓相当慷慨,现金代价为27.90亿港元,相当于利亚零售发布此公告前市值的90%,是香港便利店业务最近12个月核心经营溢利的14.2倍。也就是说,收购价大致可为现有股东补偿香港便利店业务未来十四年可能产生的经营现金流(若不考虑增长)。

更为重要的是,利亚零售决定立即释放价值,即直接将出售交易所得以派发特别股息的方式回馈股东,宣派特别股息每股3.85港元,相当于公告发布前股价4.09港元的94.13%。换言之,现有股东可以获得大致相当于其当前持股价值的现金,这看来无可挑剔。

正如前文所述,香港的便利店业务占了利亚零售八成以上的收入和利润。也就是说,出售之后,利亚零售仅保留不到两成的收入和利润。

出售了此等业务之后,利亚零售只剩下圣安娜糕饼店、Mon Cher蛋糕店和Zoff眼镜店。截至2020年10月31日,这些零售店合共有130家店铺,主要位于香港,圣安娜有少量店铺在广州。

从其业绩来看,内地的饼屋业务仍为亏损经营。

不过2017年11月起获授权在香港经营的日本便捷时尚眼镜连锁店Zoff倒显示出强韧的增长,2020年上半年营业额同比增长12.7%,达到5800万港元,分部核心经营利润率达到了3.99%,高于香港的便利店业务3.66%和香港饼屋业务3.40%,或有望成为业绩黑马。

不过,眼镜零售却与需求更为刚性的便利店零售业务不太一样,后者或许能通过扩张来提升业绩,前者却并不一定有充裕的需求来成就增长。

也就是说,现有的业务或仅能保持既有的表现,难有大的增长空间。

利亚零售表示,交割完成后,其计划策略性转型为领先的优质专业零售商,利用自身的优势在香港本地市场及周边大湾区市场进行有机扩张,同时涉足新产品类别以寻求新的商机、新的市场路线以及新的品牌概念。

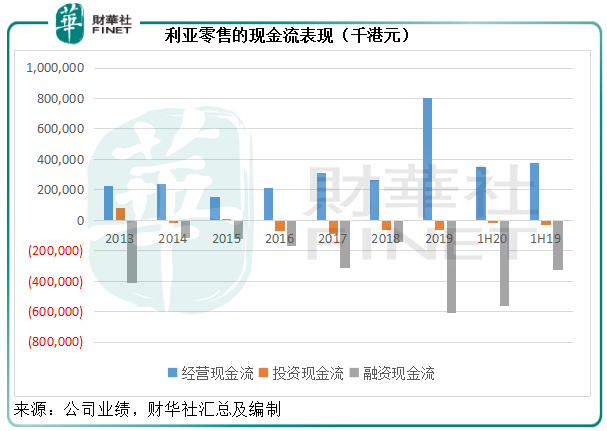

转向主板上市这么多年,利亚零售一直保持非常稳健的财务状况,持有极其充裕的现金,无附息债务。便利店、糕饼店等零售业务虽然利润微薄,但仍可为其提供稳定的现金流,所以该公司每一年都可以派发稳定的股息,偶有业务重整还可派发特别股息(例如这次的出售事件),股息收益率通常可达到5%以上。

在派息方面,该公司是慷慨的,因为大股东冯氏家族持有四成以上股权,能通过派息定期套现。从下图可见,一直保持的净经营现金流入足以维持少量的投资流出,而余额则基本上全用于派息。

截至2020年6月30日止,利亚零售持有现金及现金等价物4.13亿港元,无负债。鉴于该公司会将这次出售的收益用于派息,估计手上的现金有减无增。从当前的财务状况来看,维持现有业务经营应该问题不大,但要大肆扩张恐怕力有不逮。若有大型扩张或发展项目,恐怕得求助于融资。

当然,这次出售的高溢价无疑让投资者对剩余业务的估值也满怀憧憬。但需要注意的是,糕饼店和眼镜店的盈利表现和发展能力与便利店不大一样,因为其竞争环境和需求弹性都存在较大差异,而且ACT必然也考虑到与其自身品牌的协同效应而给予较高溢价,糕饼店和眼镜店的估值未必能有这么高。

最近12个月,利亚零售扣除香港便利店业务之后的剩余业务核心经营溢利为5591.2万港元,若按以上香港便利店业务相当于核心经营溢利14倍的出价标准计算,剩余业务的估值或为7.83亿港元,相当于每股1.019港元。再加上交易过后可能派发的特别现金股息每股3.85港元,则利亚零售的合理值(派息前)或可达到每股4.869港元。

在公布交易之后,利亚零售的股价大涨17.6%,收报4.81港元,与此估值差不多。交易完成、派息之后,其股价很大可能显著回落:若没有吸引的投资项目和融资计划,其剩余业务的估值恐怕难有起色。也许,现在已到了该走的时候。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享