在财华社前期文章《野蛮生长已过!黄金赛道看骨科,奥精医疗难突破》中,投资者了解到在骨科领域我国自体骨的临床使用比例已由2007年的81.25%下降至2017年的62%,然而这个比例仍然高达三分之二,在余下的三分之一的市场中,奥精医疗仅占13%,因此这个赛道虽然好,也抵不住不及预期的增速水平匹配较高估价的市场风险。

这一风险对于准备在科创板上市的康拓医疗亦需提防。

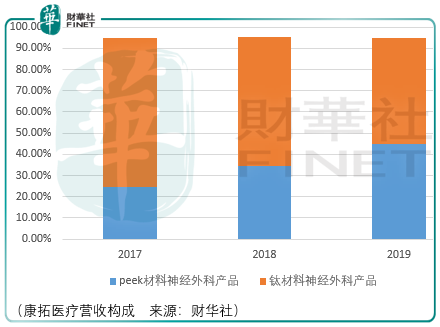

康拓医疗是一家骨科材料研产售企业,主要产品应用于神经外科颅骨修补固定和心胸外科胸骨固定领域,目前已取得12个III类植入医疗器械注册证,涉及多个细分领域首创产品,在 peek材料颅骨修补和固定产品市场占据国内第1大市场份额。

自2008年取得钛材料颅骨修补固定产品相关注册证后,康拓相继开发了3d打印试模、钛网板蚀刻法加工等工艺,不断升级技术提升钛修补固定产品的性能,2014 年,康拓医疗实际控制人及核心技术人员胡立人参与研发的“个性化颅颌面骨替代物设计制造技术及应用”项目获得国家技术发明二等奖,在此基础上,康拓医疗重点投入peek材料产品研发,并于 2015 年取得首个国产peek骨板注册证。

康拓目前生产的peek材料神经外科产品中,包括peek颅骨修补产品(peek骨板)和peek颅骨固定产品(peek链接片),前者需根据患者脑部ct数据建模进行个性化定制设计,使用peek材料生产,主要用于颅骨缺损修补,起到支撑外形、保护颅内组织,改善外观的作用,与钛材料骨板相比具有个性化程度高、术后美观,隔热性强、生物相容性好、生物力学特性优异、不影响术后脑部医学影像检查的优势,能够与颅骨更好地契合,患者康复水平和生活质量高。

Peek链接片则与螺钉配合,用于颅骨缺损修补或开颅手术患者颅骨破损处的连接和固定。Peek链接片具有生物相容性好等优点,术后不影响患者医学影像学诊断的优势,截至招股书签署日,康拓为国内唯一拥有peek材料颅骨链接片注册证的企业。

虽然在个性化匹配、医学影像兼容性、机械性能、手术便捷性、隔热性上peek材料相较钛材料具备优势,同时peek骨板在术后新发癫痫、植入物外露等并发症发病率上显著低于钛网板,但是在价格上,peek修补固定产品价格明显高于钛材料产品,这使得对于康拓医疗peek材料产品未来对钛材料颅骨修补固定产品替代的程度上存在一定的不确定性。

目前,康拓医疗最大收入来源仍然为钛材料神经外科产品,其包含钛颅骨修补产品和钛颅骨固定产品,从产品功能属性来看,与peek产品并无太大区别,均起到颅骨修补与固定作用。

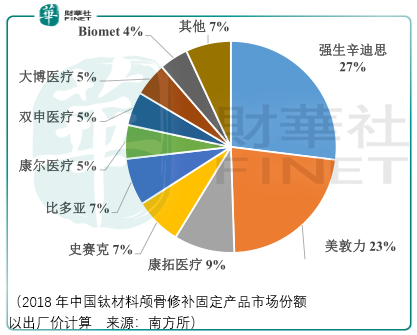

根据南方所的数据,2018年中国钛材料颅骨修补与固定市场中,份额排名第1/2的厂家均为海外医疗器械厂商,且与第3名的康拓医疗拉开了较大的差距,而在同期peek材料颅骨修补固定市场中,康拓医疗占据研发优势,市场份额达75%,而这一市场的玩家还有强生辛迪思、迈普医学。

因此,未来在peek材料市场是否存在强生辛迪思杀价夺得市场的可能?

而对于康拓面临的市场空间,神经外科高值耗材市场规模于2018年为36亿元,这36亿元并非只有颅骨材料市场,还包含脑膜材料、引流及缝合材料、神经刺激及脑电监测材料、辅助工具市场。

根据康拓医疗2018年钛材料市场份额的测算可知,国内颅骨修补及固定材料市场规模约为9.06亿元,其中8.18亿元为钛材料市场、0.87亿元为peek材料市场。按9.06亿元测算,我国颅骨材料细分市场份额仅为25%。

这意味着如果投资者期望康拓医疗具备较高的成长性,康拓医疗需要拓展神经外科高值耗材细分领域,不应只局限于颅骨材料的竞争,还要进入脑膜、引流及缝合、神经刺激及脑电监测市场,当然在此之前需要康拓在颅骨材料领域具备较强的竞争实力。

而实际上的推测是,由于康拓选择的方向是“另起炉灶”,即不与海外厂家强生、美敦力发生正面冲突,这意味着在钛材料领域康拓难以实现市场份额的进一步提升,因此在客观上康拓缺乏了向其余领域过度的竞争基础。

总体而言,具备创新精神的康拓医疗是值得鼓励的,但是市场份额有限、缺乏切入其余市场的竞争基础是投资者需要正视的事实,除非康拓企图通过并购的方式进入其余市场,但以历史观察情况,并购并不比培育一项新业务容易。于此刻,康拓医疗的业绩表现更像是一个成长陷阱,投资者应当避免跳入其中。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享