在财华社2020年3月5日文章《不谋一时,通过未来的调整来看启明医疗的质地》以及10月8日的文章《只投龙头,沛嘉医疗已被市场证明》中,笔者梳理了tvt(经导管膜瓣疗法)市场,主要是tavi(经导管主动脉瓣植入术)市场的竞争情况。

股票市场实际的表现也非常符合以上企业的竞争情况:启明医疗(02500-HK)披露的2020年中期报告显示其亏损从1.38亿元收窄至0.44亿元,营收从0.86亿元增至1.02亿元。相比之下由于沛嘉医疗(09996-HK)同类产品仍处于临床阶段,其2020年中期亏损进一步大幅扩大。

尽管两者业绩如此悬殊,但市场对于沛嘉医疗的估值却杀的非常温柔,自2020年7月初下跌以来,股价仅稍微跌破前低24.6港元,这究竟是泡沫还是tavi市场极具增长前景?只有院方手术数据进一步披露才能得知。

于2020年11月6日,微创医疗(00853-HK)发布了业务分拆公告,其建议分拆心通医疗于联交所独立上市,截至公告日期,微创持有心通50.06%权益。

分拆的理由也非常简单,由于心通医疗需要与启明医疗及爱德华生命科学现有对手进行产品竞争,同时还要面对如沛嘉医疗这样的潜在竞争对手,因此研发资金愈加吃紧是必然要面临的问题。那么如果微创希望在tavi市场有所作为,分拆上市独自股权融资则有利于市场份额的提升。

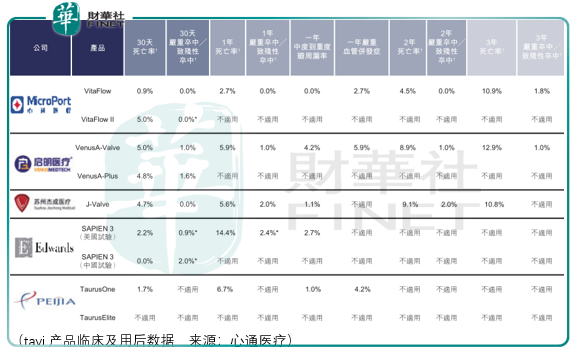

整体来讲,tavi市场现期发展的优劣是非常明显的。

以中国前20大tavi亿元北京阜外医院(国家心血管病中心)为例,2018年其进行了大约220次tavr手术,包括临床试验,但是超过了1200名患者提交了手术申请,而同作为前20大tavi医院的复旦大学上海中山医院(中国顶级心脏病医院)于2018年进行了大约200次tavr手术(包括临床试验),但有约1100名患者提交了手术申请。

需求目前阶段难以满足的原因为设备限制以及人手不足。与传统的开胸手术savr相比,tavi手术要求在复合式手术室或经改良的心脏导管室进行,室内应配备数字减影血管造影系统、麻醉设备、超声心动图设备和体外循环系统等设备。而每年实施超过400例pci(经皮冠状动脉介入治疗)的医院才具备进行tavi手术的资格。

同时,需要包括2至3名介入医师(每人年介入手术量在200例以上)、1至2名心脏外科医师、1名放射科医生、1名麻醉师、1名超声心动图医师以及2至3名护士才能进行tavi手术。因此,于2019年,虽然中国有604家合资格进行TAVI手术的医院,但只有156家医院进行过TAVI手术。

此外,费用这一现实问题也需要考虑。心通、启明、杰成、爱德华生命科学其已商业化的产品一套价格分别为19.6万元、24.8万元、26万元、38万元。

因此可以理解,于2019年,发达国家(包括美国及日本)完成了全球逾80.0%的tavi手术,平均几乎每五名合资格患者中就有一名于同年接受了TAVI治疗。相比之下,2019年该手术在中国的渗透率仅为0.3%。

需要注意的是,即便在这样的背景下,市场仍然愿意给予沛嘉医疗估值,因此可以暂时假设市场愿意给予心通医疗估值弹性。

除了上述假设以外,心通医疗的优势还在于产品临床及用后数据要优于启明产品,但是这个数据是否为核心竞争参数?以及优势是否能够扭转医方对启明产品venusA-valve的使用惯性?

这仍然需要后续的数据才能解答。

而除了主动脉瓣产品的竞争以外,二尖瓣狭窄和返流亦是投资者需要重点关注的领域,因为在这一领域中,目前仅有七款tmv(经导管二尖瓣)修复或置换产品获得FDA批准或CE标志,包括六款tmv修复产品以及一款tmv置换产品。近期于2020年6月获得国家药监局审批的MitraClip是唯一一款获批准在美国、欧洲和中国商业化的tmv修复产品。Tendyne(tmv置换产品)于2020年1月获EMA批准,成为全球首款获得上市许可的TMV置换产品。

于2019年,全球二尖瓣疾病患者人数达1.13亿人,而同期全球主动脉瓣狭窄、返流患病人数为0.19亿人与0.26亿人。

较高的竞争门槛、较少的竞争对手叠加较大的需求市场意味着较高的预期,因此尽管心通目前的5款经导管二尖瓣产品大部分仍然处于临床试验前期阶段,仍然需要庞大的研发投入以及可能持续带来业绩上的亏损,但在市场预期面前,这一切或许都可以被忽视。

总体而言,由于沛嘉医疗与启明医疗的市场表现,考虑心通医疗的基本面情况,倘若其成功于港股上市,其估值弹性或将介入两者之间。由于长期仍然存在风险,投资者应当占据阶段价格上的优势,避免陷入止损的境地。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享