进入秋高气爽的11月,是农人收获季节。在祖国南疆,湛蓝的天空、金色的稻田、零落的村庄、坚韧的农人。这是多么美的一幅画,胜过钢铁水泥铸成的都市。

除了农作物有好收成,让农人喜笑颜开的事莫过于粮价上涨了,粮食涨价对农人来说是一份沉甸甸的厚礼。

下半年水稻、玉米和小麦等主粮的价格,总算给农人一个安慰了。下半年以来,国内主粮价格再次全面上涨。根据Wind 数据,截至今年10月30日,全国玉米现货均价2535.52元/吨,较年初上涨32.24%,价格最高时超过了2600元/吨,创下了近4年以来的新高;小麦、早稻现货价格分别为2494.44元/吨及2435.00元/吨,较年初分别上涨4.13%及3.47%。

另一方面,国家粮食和物资储备局近日通知上调明年小麦最低收购价,限定2021年最低收购价小麦收购总量为3700万吨,2021年生产的小麦(三等)最低收购价为每斤1.13元,同比上涨1分。

此外,近日大豆价格走出了历史级别行情。11月11日,代表国产大豆行情的豆一期货价格最高触及5334元/吨,继续创下该品种2002年上市以来新高。

受此利好因素刺激,资本市场上的农业种植板块11月11日十分活跃。早盘一度直线拉升逾2%,其中莫高股份(600543-CN)涨停,丰乐种业(000713-CN)涨超4%,神农科技(300189-CN)、雪榕生物(300511-CN)等股走高。

我国的种植业周期性较强,以目前的农业技术来说还难以摆脱靠天吃饭的难点。此前国内上市公司獐子岛(002069-CN)就曾多次受到自然条件影响而业绩剧烈波动,所以才有“扇贝跑了”的热点话题。

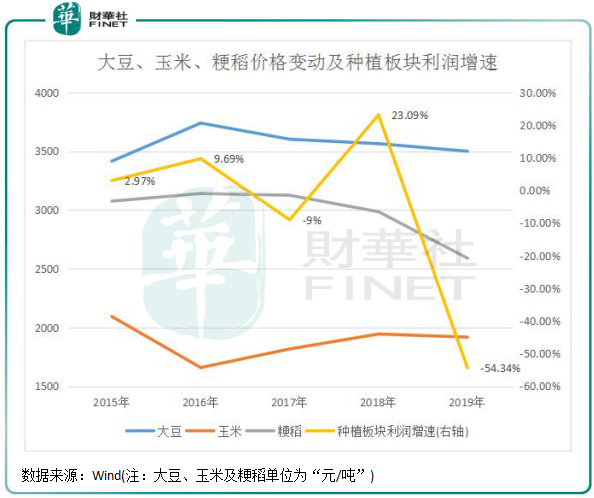

气候对种植业带来供需失衡影响,从而导致粮食价格的波动,因而种植业上市公司业绩也因此出现波动。如下图所示,在过去几年,大豆、玉米和粳稻现货均价波动下,对A股农业种植板块9间企业累计净利润增速影响较为明显。

其中,2019年大豆、玉米和粳稻现货均价均出现不同程度下跌,导致该9间企业累计净利润出现54.34%幅度的下滑。

为此,不少农林牧渔行业的企业为了求稳定,而发展规模化产业链,以达到产业化粮食种植。目前我国具有全产业链的上市公司较少,其中苏垦农发(601952-CN)在资源整合、完善产业链和产业升级等方面在全国农垦系统中处于前列。其主营业务包括了稻麦种植、种子生产、大米加工和农产品销售,种植业中包含了棉花、油料、麻类、蔬菜等,产品结构多样化可在很大程度上抵消主粮价格变动带来的不利影响。

从今年三季度业绩表现看,粮食和种子价格上涨带动行业在营收下滑的情况下净利润实现大幅增长。今年三季度,该9间企业营收累计达147.5亿元,同比微降1.69%;累计实现净利润15.7亿元,同比增长30.94%。

此外,政策的出台对种植业也有较大影响。不过当前社会结构已经到了工业和服务业反哺农业的阶段,整体上政策层面是利好种植业的。

粮食是一个国家安全的基石,是经济稳定的保障。种植业的政策层面主要在金融扶持、水利设施建设、农业科技和装备、农业良种化、农药化肥减量增效等,这是现代化农业必须要走的途径。

过去几年,我国政府相继出台了不少支持农业发展的政策,不断完善粮食宏观调控体系,推动粮食产业的转型升级和提质增效。年底将至,各项农业利好政策将集中出台,在疫情带来的粮食市场供需紧张关系背景下,即将出台的“十四五”种业发展规划值得我们留意。

供需决定粮食价格,虽然我国粮食供应有保障,但是相较往年并不太乐观。在这种背景下,主要粮食价格上涨动力仍在。

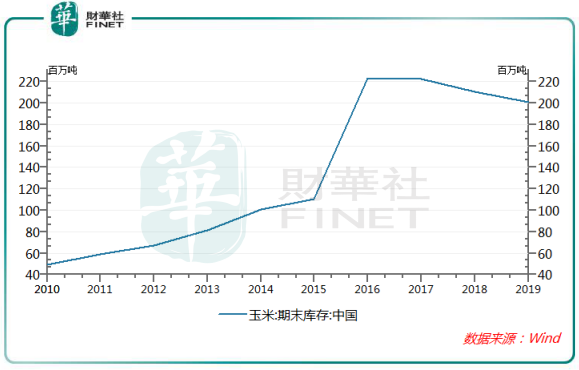

玉米方面,根据Wind数据,当前我国玉米库存约为1.91亿吨,2017年-2019年期末库存分别为2.23亿吨、2.1亿吨及2.08亿吨。播种面积方面,我国玉米播种面积过去几年以来逐年下滑,2018年下滑至4213万公顷,预测2019年播种面积降至4147.9万公顷。

另一方面,在生猪养殖高盈利刺激下,国内下游生猪产能正在快速恢复。因此,玉米播种面积和临储库存双双见底,下游需求增加的情况下,玉米供需矛盾将持续扩大,玉米价格未来上行动力将会继续强劲。

水稻、小麦可作为玉米的替代品,广泛用于饲料和深加工领域,玉米价格的上涨将带动水稻、小麦替代需求旺盛,进而推动水稻和小麦价格的上涨。

大米是我国餐桌上不可少的粮食,过去几年以来稻谷总供给量稳步提升,2019年达到了3.76亿吨,国内总消费量也由2016年的1.97亿吨增至2019年的约2.03亿吨。过去十年来,稻谷的产量整体保持平稳,每年产量略高于2亿吨。

稻谷库存在过去十年来一直稳步上升,2019年达到了1.44亿吨,年末库销比也进一步提升至72%。

由此看来,稻谷市场供需宽松的局面目前依然持续,因此稻米价格缺乏持续大幅上涨的基础。

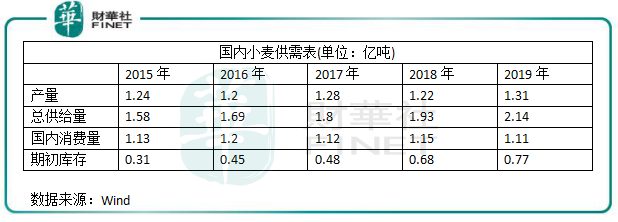

我国的小麦种植面积过去几年来一直稳定在3.7亿亩左右,导致产量增长有限。2019年,小麦产量为1.31亿吨,总供给量达到了2.14亿吨,均高于国内当年1.11亿吨的消费量。

此外,小麦期初库存亦不断提升,2019年期初库存达到了7700万吨。整体来看,小麦供需市场整体平稳。但是,小麦对玉米的替代性较强,随着未来生猪等养殖的饲用消费规模会提升,小麦或会出现产需缺口,从而带动小麦价格的上涨。

综上所述,在今年四季度以及明年,玉米和小麦在供需关系影响下上涨动力较强,其中玉米涨价或许会更强劲。水稻作为我国主食,供应保障一直不存在问题,因此稻谷价格大涨和大跌的概率并不大。

因此,得益于粮食价格的整体上涨预期强烈,种植业板块在中短期可继续维持三季度业绩良好增长的态势。政策上,十四五规划建议中提出,提高农业质量效益和竞争力。因此有机构指出,“十四五”期间我国农业有望迎来经营模式、基础设施、生产技术、服务体系的全面升级。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享