2017年11月15日珀莱雅(603605-CN)登陆A股市场,自2018年2月6日前后触底后便展开了一轮长牛之旅,截至2020年11月11日,录得涨幅737.5%,最大涨幅813.93%。无独有偶,远在巴黎证券市场交易的欧莱雅(orep)自2018年初以来股价涨幅约80%,自2008年以来股价涨幅约530%。

这对于即将登陆创业板的贝泰妮而言有好有坏,坏的方面是注意力导致估值不便宜,价值回归亦需要时间。从珀莱雅的股价走势来看,这并非是半导体、科技股、证券股式的突发式暴涨,它的涨幅在每一阶段都是不起眼的,但是连在一起却令人刮目,那么这意味着,在价值回归的过程中,它也不会呈现出暴跌式的走势。

好的方面在于,从更长期的角度,我国国产化护肤品牌的进程也许已经开启或者正在开启,无论是哪一种,对于深耕其中并具备竞争实力的企业而言将是天赐良机,投资者应当重点把握其中的机遇,贝泰妮便是一例。

贝泰妮

贝泰妮是一家以“薇诺娜”品牌为核心,专注于应用纯天然的植物活性成分提供温和、专业的皮肤护理产品,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合的专业化妆品生产企业。

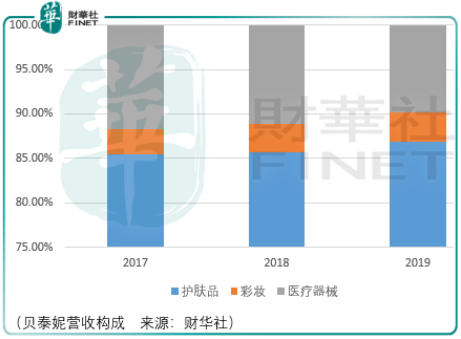

围绕着已成功塑造的“薇诺娜”品牌,贝泰妮在此基础上不断衍生,积极拓展多层次销售市场,塑造了专注于专业婴幼儿护理的“WINONA Baby”品牌、专注于痘痘肌肤护理的“痘痘康”品牌、专注于高端皮肤修护的“Beauty Answers”品牌、专注于干燥性皮肤护理的“资润”品牌,以满足不同年龄、不同偏好的消费者需求。需要注意的是,目前薇诺娜于2017-2019年营收占比仍然较高,分别为99.68%、99.85%、99.37%。

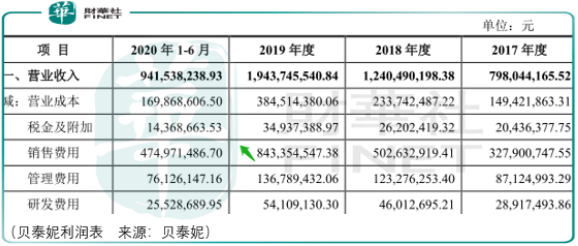

贝泰妮的价值点在于其抓住了化妆品线上化趋势的机会,从结果看,其业绩于2017-2019年呈现了爆发式的增长:营收从7.98亿元增至19.43亿元、归母净利润从1.53亿元增至4.11亿元。

抓住机会的背后,体现的是贝泰妮以下几点实力:

1.选取差异化竞争策略。敏感肌肤护理和修饰领域的目标群体主要为敏感肌肤人群,相较于普通人群而言,敏感肌肤人群的皮肤对于环境因素、季节变化等外部刺激的敏感性更强,因此对于护肤品的安全性要求更高。相较于一般化妆品企业而言,为满足市场的专业护肤需求,针对敏感肌肤护理的化妆品企业往往会集中有限资源专注于敏感肌肤适用产品的研究开发,而护肤品的研发涉及生命科学、精细化工、皮肤科学、植物学等多学科的交叉研究与运用,需要强大的资金支持、技术研发团队支持,存在较高的技术壁垒,贝泰妮结合自身的技术特点选择了这条赛道,其产品对“薇姿”、“理肤泉”、“雅漾”等国际品牌。

从市场需求来看,由于空气、环境、压力等多因素的影响,敏感肌人群基数较大且覆盖范围越来越大,我国 35%以上女性属于敏感肌人群,反映在销售数据上,即近三年贝泰妮产品复购率已经接近30%。

2.强势线上渠道推销策略。2019年,来自线上销售营收占比达76.7%,55.56%为线上自营渠道、18.17%为线上b2c渠道、2.96%为线上经销渠道。报告期内线上自营收入主要来自于薇诺娜官方旗舰店(天猫)、薇诺娜专柜服务平台、薇诺娜官方旗舰店(京东)、薇诺娜网上商城以及薇诺娜贝泰妮专卖店,以上店铺合计占线上自营收入比例分别为92.19%、97.98%、97.92%。

在线上自营模式下,贝泰妮主要通过平台推广(如平台佣金、直通车、钻展等)、社交媒体、kol、网络直播、ip合作等形式进行宣传推广和引流,此外贝泰妮还通过派驻在线下终端销售网点的促销人员(ba)与消费者进行沟通和交流,并引导消费者通过公司依托微信平台自主搭建的“薇诺娜专柜服务平台”进行产品购买,由此实现将线下流量引入到线上渠道。

如此推动使得贝泰妮销售收入尤其是线上渠道销售收入快速增长,2018 年、2019年和2020年1-6月,公司主营业务收入分别较上年同期增长56.35%、57.31%和 32.87%,其中线上渠道销售收入增长分别为 80.55%、68.26%和 48.15%。

亮眼的数据背后也需要关注到相应的风险点。贝泰妮的销售费用从2017年的3.27亿元大幅增长至2019年的8.43亿元,这并非只是销售规模增长所致,还源自于线上获客成本的增加。报告期内,贝泰妮获客成本金额分别为2333.62万元、5708.59万元、11718.85万元,相应的获客费用率分别为获客费用率分别为5.73%、8.46%、9.99%。

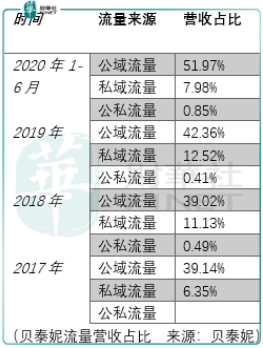

从上图可知,来自公域流量的营收占比一直在抬升,且远高于私域流量的营收占比,这意味着贝泰妮在流量获客上在一段时期内仍然要受制于各电商平台(天猫、京东、唯品会)获客成本转移。

那么随着潜在的网购用户增量趋于稳定、互联网流量红利效应逐渐减弱、主要头部电商平台的商家竞争日趋激烈、公域流量的获客边际效益有所下滑,贝泰妮是否有较为清晰的线下渠道布局计划?抑或者在线上产品价格、渠道布局、私域流量营收配比上有所变化?

然而即便考虑到以上令人疑惑的问题,贝泰妮自身增长空间仍然值得期待:

其一,巨大的市场空间。2014-2019年间我国护肤品市场从1500亿元左右增至2500亿元,而目前珀莱雅、丸美股份(603983-CN)、贝泰妮的营收级别仅在20-30亿区间。

其二,值得期待的品牌复制策略。虽然薇诺娜的成功不一定可以顺利的移植到WINONA Baby、痘痘康、Beauty Answers及资润上,但考虑到比较优势,贝泰妮的品牌拓展仍然值得期待。

总结

总体而言,虽然存在线上获客成本增加的问题,但瑕不掩瑜,但考虑到价值回归的因素,投资者需要增加耐心以及降低长期投资回报区间,如此才能把握住护肤品牌国产化的增长潮流。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享