最近上下班路上,如果你有關心地鐵站兩邊的廣告牌,不難發現脫離大眾視野良久的周迅又出現在公眾視野——是以代言人的身份。

在流量當道的今天,如果有哪個品牌會請周迅代言,那這個品牌可能是比較老的品牌。它不需要代言人吸引年輕消費者,需要的只是找到代言人與品牌定位的契合點。

但這次,周迅合作的品牌是完美日記。

周迅與完美日記,似乎有點突兀,仔細想卻是情理之中。外界將之解讀為完美日記進軍高端的野心。

10月31日淩晨,完美日記母公司在跳票多次之後終於向美國證券交易委員會遞交招股書,啓動海外IPO計劃。公司計劃在紐交所上市,由高盛、摩根士丹利、中金公司擔任承銷商。

一日之後,「2020加量版」雙十一正式開售。天貓平台數據顯示,雙十一第一波開場一個小時後,在彩妝類目天貓旗艦店交易指數排行榜上,完美日記高居第一,超過國際大牌阿瑪尼、蘭蔻、雅詩蘭黛。

周迅代言、海外遞表、雙十一爆賣,完美日記的近一個星期的一切都顯得剛剛好。

既然已有招股書在前,我們不妨來看看完美日記的故事是否真的完美。

招股書里的完美日記,截止今年第三季度,就像它在雙十一的銷售榜單一樣,飛速向前。

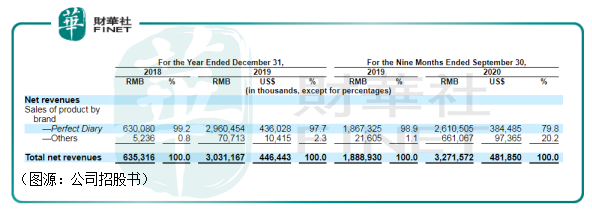

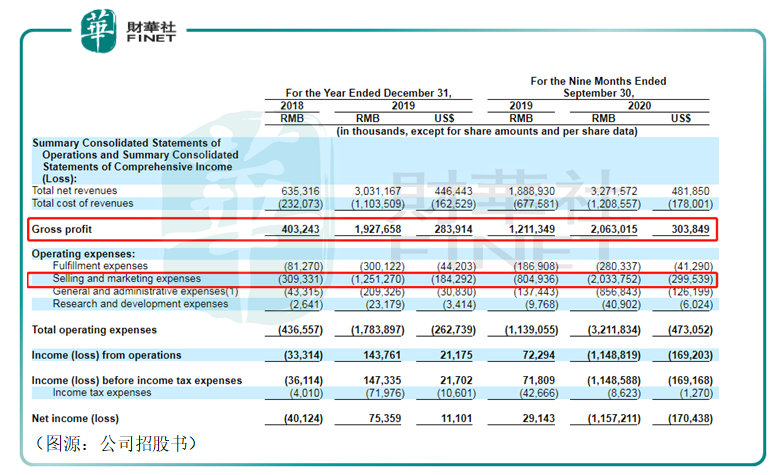

2018年至2019年,公司總收入由6.35億元(除非另有所指,以下均指人民幣元)增至30.31億元,增幅為377.32%。去年前三個季度至今年前三個季度,公司總收入由18.89億元增至32.72億元,增幅為73.21%。

根據CIC報告,完美日記2019年的總銷售增長率約是同期大中華美妝行業零售額增長率的30倍。同時,完美日記還是去年及今年前三個季度天貓平台上唯一每個月GMV都超過1億元的彩妝品牌。

這背後,主品牌完美日記佔了營收大頭。2018年及2019年,完美日記分别貢獻了99.2%及97.7%;去年及今年前三季度則分别貢獻了98.9%及79.8%(其他主要為小奧汀(Little Ondine)及完子心選(Abby's Choice)兩個中高端品牌)。

只從營收來看,完美日記正處於近乎野蠻的高速增長期。就這樣看,似乎看不到完美日記突然官宣與周迅合作,進軍高端的動力。

這是因為招股書只寫了完美日記「完美」的故事,而故事背後關於公司的私域/公域流量營銷則並沒有提及,及至國產平替的窘境,也只是簡要帶過。如果有作仔細了解的話,那是一條以價換量、稍顯尷尬的暗線。

首先,就營銷而言完美日記值得很多後來者國貨品牌借鑒學習。

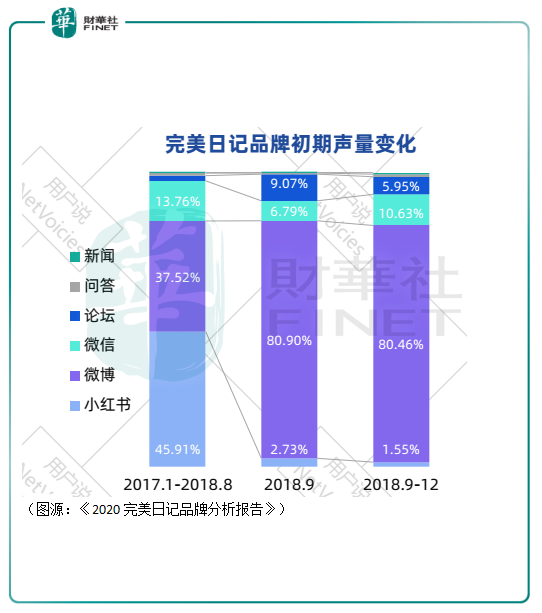

完美日記正式成立的時間是2017年3月,當月完美日記淘寶店開張。一個月之後,完美日記的產品開始在「小而美」的美妝種草平台——小紅書上推廣,大量散粉及睫毛膏的筆記出現在平台上。

那些年的小紅書,還是一個相對純粹、小眾的美妝垂直社區。在小紅書營銷,一來成本較低,二來可以有效直達目標客戶。

直到2018年8月之前,小紅書平台一直都是完美日記的主要營銷渠道。而在那個8月份,完美日記第一次「出圈」,從時尚圈打入飯圈,途經便是邀請當年的流量出道練習生朱正廷出任品牌首位形象代言人。

同時,完美日記還在B站開通了品牌賬號。

從當年9月份開始,完美日記的聲量便轉而主要來自新浪微博。除此之外,品牌還早在2017年的10月份便用淘寶直播發佈新品及直播化妝教程。

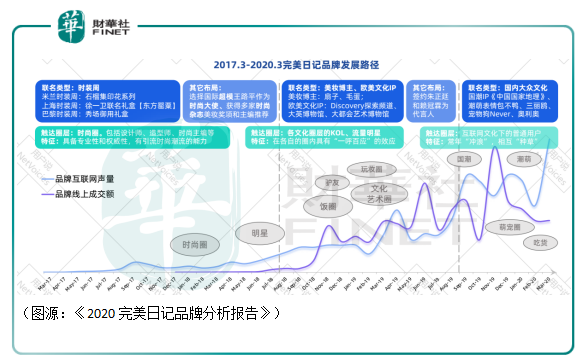

之後,完美日記又以IP聯名的形式,聯合大英博物館、《中國國家地理》等文化IP推出聯名產品,再觸達文化藝術圈、國潮圈等其他圈子。

復盤完美日記的公域流量營銷策略,品牌始終圍繞年輕核心客戶做文章,但選取的營銷投放渠道卻是小紅書、B站一類年輕客戶較多,但相對小眾的平台,而非抖音一類的「流量殺手」。這樣做的好處是可以通過儘量小的投入獲得最大的有效轉化。

之後,品牌又通過與流量偶像及文化IP建立產品除平價優勢之外的「潮」形象,吸引更多的年輕路人轉粉。

從效果來看,完美日記的公域流量營銷堪稱教科書。

而私域流量營銷方面,完美日記亦可與瑞幸咖啡並稱卧龍鳳雛(非貶義)。

完美日記的私域流量獲取來源主要分成線上及線下。

線上客戶在電商平台在購買產品之後,會附贈口令紅包卡片,隨後會加到小完子個人號及小完子玩美研究所微信群。

線下客戶在快閃店、實體店BA引導及贈品福利的刺激下會加到小美子個人號及小美子的微信群。

小美子/小完子會根據客戶購物歷史進行一對一的精細化交流,及微信群發放促銷活動等形式引導客戶進行復購。相比起傳統公域流量看優惠下單,這種私域流量的營運方式更貼近每位客戶的真實需求,復購轉化率自然更高。

而客戶在復購的過程中,完美日記還可以通過分享優惠的方式裂變拉新,及搭配其他子品牌SKU的方式進行銷售,最大化私域流量的價值。

瑞幸在暴雷之後,再也很少大派兩折券,而是相反建立了很多顧客優惠群。其實道理也是一樣:比起公域流量,私域流量的轉化率更高而且也能進行裂變拉新,比起以前大促吸引客戶的粗暴營銷,效益明顯更高。

不知道暴雷之後的瑞幸,是否是受到了完美日記的啓發,才轉供私域流量運營。

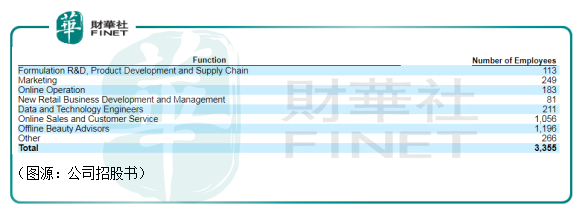

據招股書披露,完美日記全職員工中,人數最多的工種是線下的美妝顧問,總人數有1196人。這個很好理解。其次便是線上銷售及客服人員,有1056人——這部分應該就是小美子/小完子背後的營運人員。

完美日記的高速增長,公司對公域/私域流量客戶的精準營銷是離不開的推手。

個人認為,在營銷方面,完美日記是拿捏得死死的。

從完美日記早期專注年輕人客戶佔多的小紅書/B站不難猜出,和其他的國貨美妝品牌一樣,完美日記走的也是大牌平替的路線。

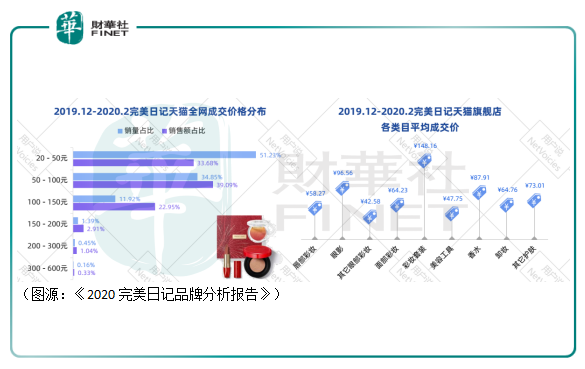

根據《2020完美日記品牌分析報告》統計,從去年12月到今年2月份,完美日記在天貓旗艦店大部分產品都處於100元以下區間(20元至50元及50元至100元產品的銷量佔比分别為51.23%及34.85%),按品類劃分更是只有彩妝套裝的平均成交價超過了100元(148.16元)。

完美日記產品主要兩大賣點,一是「潮」,其二便是「平」。但產品太過平,其實也是在擠壓自己利潤空間。

與國際大牌相比,國產美妝品牌的毛利率普遍比較低。資生堂過去十三年的平均毛利率約為75.5%;雅詩蘭黛同期的平均毛利率為79.43%,而完美日記去年的毛利率只有63.6%。

低毛利遇上高營銷投入,這就注定了完美日記必須走量,才能維持盈利。

今年前三個季度,完美日記的營銷開支由去年同期的8億勁增至20億元。同期公司銷售收入賬面上雖然仍高速增長73%,但實際上仍低於預期(公司解釋是由於疫情影響物流及消費情緒),並最終導致前三季度產生虧損11.57億元。

完美日記從去年開始開設線下體驗店。截止今年前三個季度,公司在全國超過90個城市有200家以上的體驗店,較去年年底逆勢增加40家。

完美日記線上/線下全覆蓋的邏輯自然是充分觸及兩條線的流量,維持自己的高速增長。否則,主打平價產品的它可能無法覆蓋前期的高營銷投入。

同時,由於完美日記的產品主要是以OEM(代工生產)和ODM(貼牌生產)兩種生產模式為主,產品質量掌握在供應商手中,而下遊to B端則是京東、唯品會等大電商,導致公司對上、下遊的議價權都較低,無法通過壓價擴大利潤。

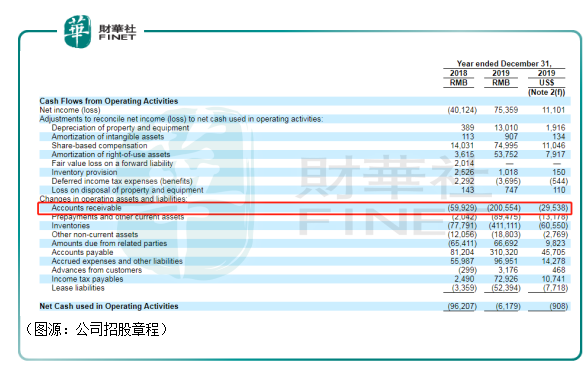

這種模式的另一個弊端便是導致應收賬過多,公司經營活動無法產生現金流入,造成資金緊張。

實際上,完美日記目前主要的資金來源主要是融資活動,經營活動因為應收賬款的佔比太大,過去幾個會計期間現金流其實一直是呈現淨流出的。

過去因為走低價平替的路子,完美日記的故事要想講得精彩,必須得走薄利多銷的路子。但這在這種經營模式下,完美日記無法建立真正的品牌忠誠度,需要依賴不斷的營銷及優惠才能維持增長。這種情形,就像已經發射高速飛離地球的火箭,如果慢下來反而會出現空難。

完美日記的故事看似完美,實際上是充滿無奈。

2018年、2019年及2020年第二季末,完美日記直銷客戶(指天貓旗艦店、線下店及微信店)的復購率分别為8.1%、38.9%及41.5%。

但如同上文提到,其中有很多客戶是出於線上優惠的動機才進行復購的。據《2020完美日記品牌分析報告》統計顯示,有31%的客戶表示會關注在購買產品的時候會關注其價格,遠高於美妝行業平均(約18%)。

長期而言,這種以價換量的模式並不是太健康的盈利模式。

所以在今年,完美日記才會力推小奧汀及完子心選兩個定位更高端的品牌。以上兩個品牌亦迅速擠佔了完美日記主品牌的部分市佔率。

但由於前期已培養一大批對價格敏感的年輕客戶,完美日記突然走向高端,過渡顯然不會太順利。根據今年2月份銷售數據統計,完美日記在天貓平台上18-24歲的客戶高達51.31%,學生佔比達到17.09%。

這部分人群注定消費力不會太高,對高端產品的消費量有限。

所以,公司才會邀請周迅出任新的代言人。周迅除了是華語影壇第一位「三金影後」外,也是香奈兒首位中國形象大使。其出任代言,自然是為了提高外界對完美日記的品牌印象。

但這樣的轉型之路注定漫長。根據公司的計劃,本次IPO上市,完美日記會將籌資用於線下體驗商店的網絡擴張及潛在的戰略投資和收購等。

如果上市成功,完美日記將成為中國首家海外上市的國貨美妝品牌。但「國貨之光」的美名或許不足以支撐市場對其未來的投資信心,國貨大牌倒是可以。

因此,完美日記的故事並不完美。周迅代言和產品高端化破圈,才是它真正參與全球美妝大行業競爭的關鍵轉折點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享