游戏真的是一门好生意吗?通过吉比特(604444-CN)近年的财报可以窥得一二。

2017-2019年间,吉比特的营收从14.4亿元增至21.7亿元,复合增长为22.75%;归母净利润从6.1亿元增至8.09亿元,复合增长为15.16%。如此的表现显然远远低于市场对于吉比特的评价变化:2018年10月至今吉比特最大涨幅达762.35%。

业绩增长的艰难实际上是因为游戏是一门极高风险、高度依赖创意和工业能力的复杂生意,即便不考虑游戏硬件,仅考虑软件,游戏的开发、运营对于现场及场外玩家而言并不容易。

市场对于游戏行业存在误解的原因或许在于腾讯控股(00700-HK)这一游戏标杆厂商取得的巨大成功,但“腾讯模式”真的可以被复制吗?

盛大、巨人网络(002558-CN)、新浪游戏、搜狐游戏、百度游戏、阿里游戏、字节跳动的游戏部,投资者或许都未曾听过其中企业的名字或者知晓其中企业曾经尝试过游戏开发,但到今天,曾经的霸主盛大落寞退市、巨人网络自2018年10月以来股价竟然收跌5.78%、其余企业则承认能力有限转向其他领域。

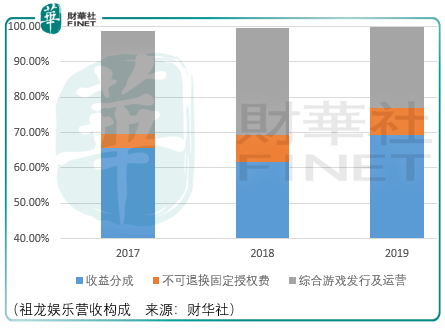

因此,对于即便优秀的游戏开发商祖龙娱乐(09990-HK)而言,其历史业绩飘忽不定则是可以理解的:2017-2019年,祖龙娱乐营收分别为13.09亿元、8.7亿元、10.67亿元。

但是,从投资价值可持续性的角度来看,游戏真的是一个好的对象吗?

根据祖龙9月28日披露的中期报告,截至2020年6月30日止六个月,祖龙录得营收6.01亿元,较2019年同期人民币3.17亿元增加89.6%,这主要归因于综合游戏发行及运营业务产生的收入增长,主要由于2020年上半年现有游戏增长及本集团在海外市场推出的精选新款自主发行游戏的表现所致。

收入大幅增长,经调整净利润也水涨创高,较往期0.11亿元大幅增长1195.7%至1.51亿元。尽管如此,但由于市场估价过高的因素,导致其股价自9月28日以来跌幅达26.2%。

因此,这也是为什么心动公司(02400-HK)、家乡互动(03798-HK)、友谊时光(06820-HK)股价得以短期内大幅暴涨的重要因素之一。

以祖龙娱乐为例看游戏行业的商业模式:移动游戏一般在生命周期中经历多个阶段。在成长阶段,在该阶段企业建立玩家群及取得市场覆盖率;成熟阶段企业游戏所产生的收益趋于持续及稳定,且游戏玩家数目于该阶段一般维持稳定;随后进入衰退阶段,该阶段游戏玩家数目及游戏所产生收益可能下降。

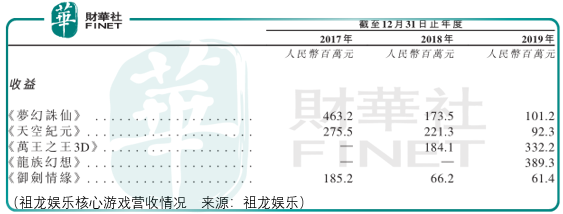

以梦幻诛仙这款游戏为例,该款游戏上线后即在回合制玩家中大受称许,连续四个月登顶中国内地ios App Store最畅销游戏排行榜前15位,于2017年,其平均月活跃用户及平均月付费用户分别为1.2百万人及0.3百万人。于2019年12月31日,自上线以来其流水超过人民币33亿元及累计注册玩家人数达约17.8百万人。该游戏赢得了多个业内奖项,包括腾讯游戏排行榜的2016年中国游戏展十大最受欢迎手机游戏。

而即便是如此受欢迎的游戏也躲避不了衰退的宿命。梦幻诛仙于2016年11月1日上线,截至2019年底,累计收入达7.379亿元,其中2017-2019年收入分别为4.63亿元、1.73亿元、1.01亿元。

残酷的现实一方面给予企业经营上较大的不安全感,另一方面也使得企业不得不投入重金以免不进则退。

于2017年、2018年及2019年,祖龙的主要经营实体天津祖龙向天津祖龙当时的股东分别

宣派及派付股息2亿元、3.25亿元及零。此外,一份股息派付计划于2020年2月28日获批准,据此,天津祖龙将向所有当时的股东派付现金股息3.5亿元,且截至2020年4月1日祖龙已支付该股息的总额。

在研发投入上,2020年中期研发投入同比增长17.9%至2.27亿元,而这个数字于2017-2019年间分别为4.55亿元、3.27亿元、3.89亿元,研发占比分别为34.76%、37.59%、36.46%。

危逼之下,于2018年8月21日上线的万王之王3d与于2019年7月18日上线的龙族幻想初步取得了较好的成绩:

于2018年,万王之王3d平均月活跃用户及平均月付费用户分别为2.1百万人及0.3百万人。在中国内地上线首日即登顶iOS AppStore免费游戏榜,并荣获2018年金翎奖最佳原创移动游戏;龙族幻想则于2019年7月发布首日登顶中国内地ios app免费游戏排行榜,随后在首周内登顶中国内地ios app最畅销排行榜。

从数据来看,万王之王3d于2018-2019年营收从1.84亿元增至3.34亿元;龙族幻想于2019年营收达3.89亿元。

但考虑到历史游戏生命周期所呈现的业绩波动表现,难道在估价上不应干打一定的折扣予以风险补偿吗?

这或许是吉比特在2018年10月的历史低点在估价上能够低至11.32pettm的根本原因。

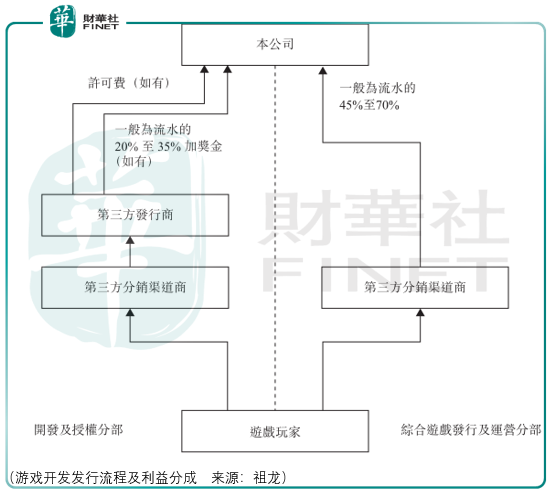

除了游戏开发本身存在投资回报上的不确定性外,游戏从开发到玩家手中需要经过发行及渠道环节,这两个环节将拿到游戏付费玩家30%-50%的付费收入,而祖龙虽然在最新披露的2020年中报中显示其不经第三方发行商的收入比重达到了51.7%,较往期21%的比例大幅增长,但是祖龙一定程度上仍然要依靠第三方发行商尤其是腾讯在游戏市场推广及精细化运营的帮助。

而这一份帮助,愈加助长了腾讯曾经依托代理dnf、lol等大dau产品所积累下来整套活动模板、用户画像数据上的优势,因此对于祖龙而言完全学会腾讯花了10多年时间才学会的游戏发行手艺,首先其要有能力挨过第一个10年。

总体而言,以祖龙为代表的游戏厂商在成长路径上存在较大的波动性与不确定性,投资者应当以合适氛围环境下的低估价作为风险补偿,如此才有可能从手艺难得的游戏行业中分得一杯羹。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享