新能源汽车正在经历最好的时代。

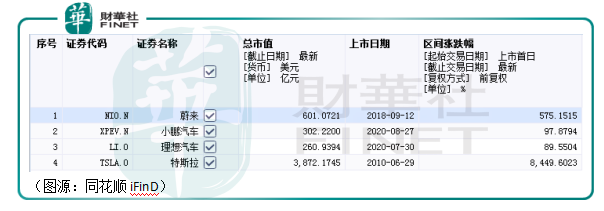

今年内,国产造车新势力之二理想和小鹏前后脚先后在美股上市。蔚来、小鹏、理想汽车自此齐聚美股市场。前有特斯拉屡创新高,国产新势力的新能源汽车造车故事在海外同样俘获投资者青睐。上市至今短短几个月,理想汽车和小鹏汽车股价已分别上涨了89.55%及97.88%。

很难想象,新能源汽车造车商此时正风光无限,而它的产业链上游却有龙头白马股正身处寒冬。

但事实就是这样。

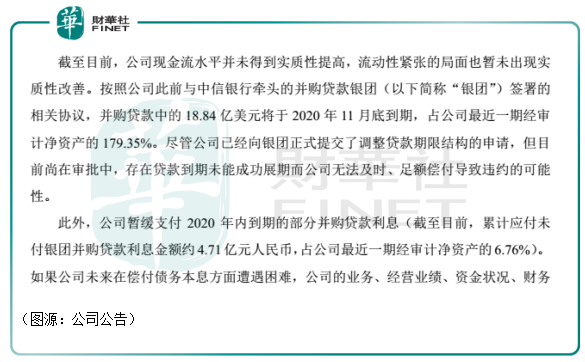

近日,天齐锂业(002466-CN)又一次发布流动性风险公告,表示当前仍有18.84亿美元、将在本月到期的并购贷款未偿还。另外,公司已经暂缓支付了今年到期的部分并购贷款利息4.71亿元。

以上未偿还贷款及贷款利息分别占公司净资产179.35%及6.76%。

极端情况下,如果公司未能如期偿还贷款,等待它的可能是申请破产,然后由法院指定清算组进行清算,用剩余财产偿还债务——只是天齐锂业的净资产还不足以偿还它手头的贷款。

无论如何,这只新能源汽车产业链上游的曾经大白马已感受到了深深的凉意。

天齐锂业的发家壮大,离不开它的两次蛇吞象式并购。

1997年,天齐锂业的创始人蒋卫平下海创业,主要从事矿物进出口。在创业之前,他有十年的农机公司销售经验。2004年,蒋卫平接过了四川当地一家小型县办锂盐加工厂射洪锂业,并将其该改名天齐锂业。

当时的天齐锂业总资产只有7000多万元,累计亏损达6232万元。

蒋卫平接手天齐锂业之后,公司经营情况有所好转。2007年至2010年,天齐锂业的营收都在3亿元上下;因为锂盐价格波动,扣非净利润从6402万元降至3295万元。

2010年10月,公司在深交所中小板上市。当时的天齐锂业已经是国内锂矿加工行业龙头,但较国际上的同行竞争对手还相差甚远。

上市之后,天齐锂业开始插上融资并购的翅膀展翅高飞。2013年,天齐锂业作价30.41亿元收购其上游供应商泰利森51%股权。泰利森拥有西澳大利亚格林布什锂辉石矿藏。

收购完成之后,从2014年至2017年间,天齐净利润立竿见影地从1.31亿元升至21.45亿元,资产负债率仍保持了50%以下。

2018年,天齐锂业以更高的价格(40.66亿美元约合人民币259亿元)收购智利矿业化工公司(SQM)23.77%股份,成为其第二大股东。

截止2017年底,天齐锂业账面货币资金只有55.24亿元,显然不足以完成该笔交易。于是,天齐锂业只得加杠杆从境内外银团融资35亿美元,完成了该次收购。

收购完成之后的2018年,天齐锂业的营收增长至62.4亿元,归母净利润为22亿元,市值超过800亿元,成为了名副其实的行业大白马,一度被称为中国“锂王”。

只不料锂矿行业随即进入下行周期,天齐锂业高价并购买回来的竟然是一个随时会引爆的“雷”。

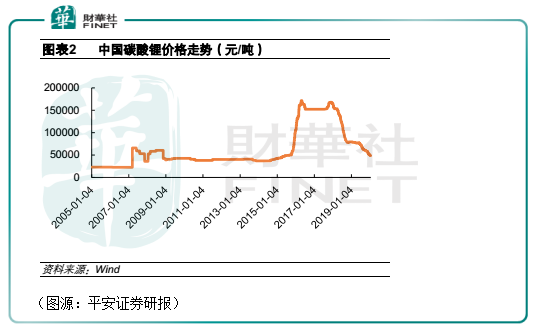

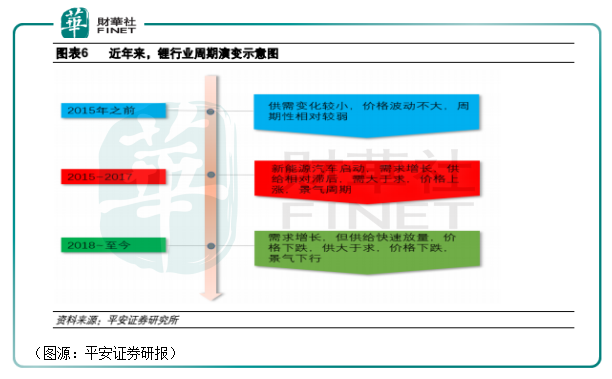

天齐锂业加杠杆并购SQM之后,锂盐价格却开始进入下行周期。碳酸锂的价格从最高点超过16万/吨跌落至不到5万元/吨。受此影响,上游的矿石、中游冶炼价格均出现持续回调。澳洲出口到中国的锂辉石价格从2018年初约900美元/吨下降到目前约500美元/吨。

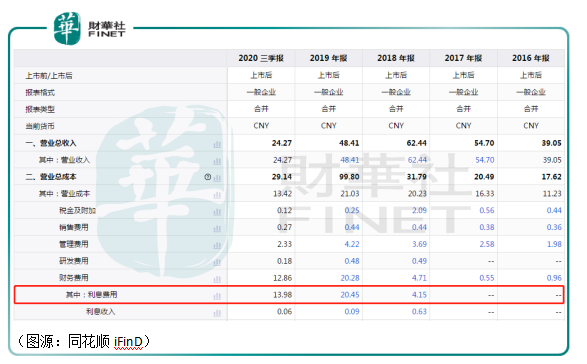

结果导致SQM成了天齐锂业手中一颗随时会引爆的“惊天大雷”。18年9月底,天齐锂业账上的长期借款只有18.79亿元,但完成SQM的并购后,公司长期借款就飙涨至253.26亿元。

对应公司的利息支出也从2018年的4.15亿元增至去年的20.45亿元,净增约四倍。

公司要还巨额借贷及利息的同时,SQM业绩未达预期,还导致天齐锂业商誉暴雷。根据业绩承诺,SQM在2019年、2020年、2021年、2022年净利润要分别达到5.78亿美元、9.37美元、11.46亿美元、17.21亿美元。

但实际上,SQM去年录得净利润为2.34亿美元,同比下降46.47%,并未达到业绩承诺。因此,天齐锂业不得不多次修改业绩预告。

2019年三季报,公司预计全年盈利0.8亿元至1.2亿元。今年2月份,公司盈利下修至亏损26亿元至38亿元。年报发布前一天,公司亏损再次下修至59.83亿元,理由是对SQM长期股权投资计提减值准备52.79亿元。

截止今年第三季,天齐锂业长期股权投资仍有245.28亿元。若未来SQM继续未能达到业绩承诺,天齐锂业仍将“冬雷震震”。

从另一个角度来看,按照持股比例计算,去年SQM为天齐锂业贡献的利润为4.04亿元,但当年并购SQM的融资贷款产生的利息高达16.5亿元。

怎么看,天齐锂业的收购SQM都是一宗血亏的交易。

截止今年第三季,天齐锂业账上现金只有12.95亿元,对应本月到期的贷款却有18.84亿美元。如果债权人不宽限还款期限且公司无法找到新的战投,单靠账上薄弱的资金,显然是无法补足这个缺口的。

根据公司公告披露,天齐锂业日常贷款的授信银行还包括交通银行、中国民生银行、汇丰银行、平安银行、建设银行等大行。

如果无法解决流动性危机,天齐锂业可能会被起诉、银行账户及资产都会被冻结,并被要求支付相关违约金、滞纳金及罚息。若天齐锂业最终遭遇该等不测,以上大行难保证不会受到牵连。

危急时刻,天齐锂业的大股东却在频繁减持。其中,成都天齐实业从7月份起已连续18次减持公司股份。这颇有大难临头各自飞的感觉。

自爆无法还清贷款之后,今日天齐锂业开盘即跌停。惟之后公司股价跌幅震荡收窄,至收盘股价报22.69元,跌7.69%。

这说明,市场中仍有人看好天齐锂业的前景。

公司自身也在积极引入战投,以降低自己的杠杆率——我们不妨来探讨一下天齐锂业有什么投资价值。

今年第三季,公司营收为5.47亿元,同比下滑36%;归母净利润为亏损4.07亿元,同比下滑891%。收入减少的主要原因是化合物价格同比下降。

好消息是,行业会迎来拐点。

外界一致预期,当前锂行业因为供给快速放量导致供求失衡,进入下行周期。但新能源汽车对传统燃油车的替代及锂电池正极材料从磷酸铁锂向三元正极的转变过程中,正极材料的锂含量也将从4%上升到7%,将会锂需求快速上行。

供给端澳洲锂矿开发可能会放缓,今年锂固体矿的供给压力将会减轻。于是,今年会是锂盐价格探底的一年。行业龙头天齐锂业将会在黑暗中等待黎明。

但今年新冠疫情的出现,可能让行业拐点出现的时间再度滞后。

上半年,因为线下经销商停业,新能源汽车缺少了很多线下的消费场景,导致交易几乎停滞,进一步打压了锂盐的价格。

天齐锂业第一次并购成为行业锂王,刚好碰上了行业的景气期。及至2018年开始,行业进入下行期,公司第二宗并购的SQM就开始暴雷。所以说,白马股天齐锂业始终未能证明自己有摆脱行业周期影响的能力,其毛利率一直受下游产品价格影响波动。

因此,即使现在新能源汽车即使是市场上最火的题材股,作为产业链的上游龙头,天齐锂业股价表现仍然不佳——因为行业仍未走出下行周期。

另一重顾虑想必也是有的。行业的每一次下行周期,都会淘汰一批落后的产能。本来龙头企业就可以借着一轮优胜劣汰巩固自己的市场集中度优势。

但这次的锂行业出清,情况有些特殊。因为赶在不恰当的时候上杠杆并购扩张,天齐锂业正面临无法还债的窘境。如果白衣骑士没有出现,它会不会成为被淘汰的落后产能呢?

再深一层想,会有白衣骑士会愿意拯救身陷囹圄、负债上百亿、持续亏损的天齐锂业吗?

的。行业的每一次下行周期,都会淘汰一批落后的产能。本来龙头企业就可以借着一轮优胜劣汰巩固自己的市场集中度优势。

但这次的锂行业出清,情况有些特殊。因为赶在不恰当的时候上杠杆并购扩张,天齐锂业正面临无法还债的窘境。如果白衣骑士没有出现,它会不会成为被淘汰的落后产能呢?

再深一层想,会有白衣骑士会愿意拯救身陷囹圄、负债上百亿、持续亏损的天齐锂业吗?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享