仅有10年历史的新力控股(02103-HK)经过华丽蜕变,目前已成长为全国30强房企。同时,新力控股港股上市刚满一周年,是最年轻的香港上市内地房企,可谓是朝气蓬勃的少年。

年轻,就是有活力,有创造精神,有与时俱进的发展心态。新力控股十年如一日坚守品质升级战略,综合实力稳健增长,因此受到外界的充分认可。在“2020中国房地产上市公司测评成果发布会”上,新力控股成功斩获“2020中国房地产上市公司发展速度5强”及“2020中国房地产上市公司综合实力50强”两项重磅大奖。

鉴于优异的业务运营、稳健的财务状况及良好的信用前景,新力控股于今年6月获惠誉、穆迪、标普这三大国际评级机构给予信用良好评级;10月又获联合国际确认公司的国际长期发行人默认评级为“BB-”,未来展望正面。此外,新力已获得招银国际、建银国际、中银国际、国泰君安的股票分析报告首次正式覆盖,获得中银国际、渣打、巴克莱、国泰君安、招银国际、法国巴黎银行、花旗、美银证券的债券报告覆盖。

业绩持续高增长

用高品质基因打磨产品竞争力,新力控股打造出了多元化住宅产品矩阵,以满足客户的不同需求,特别是刚需及改善型,同时构建了购物中心、共享办公、酒店管理等物业商业体系。

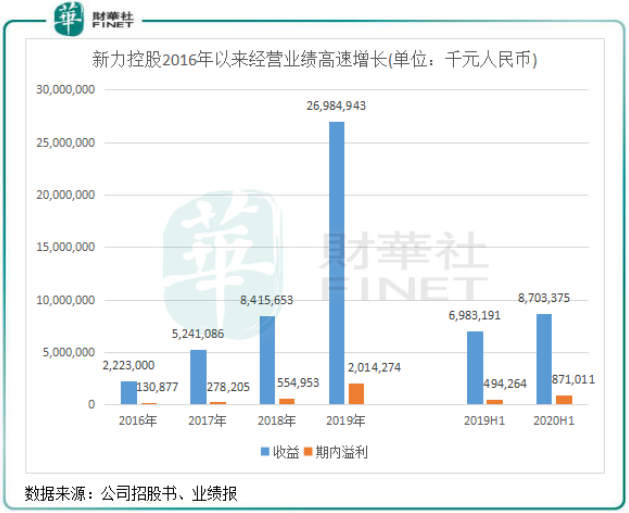

优异的业务模式使新力控股业务范围从江西大本营快速将业务拓展至长三角、大湾区及华中华西核心城市及其他高增长潜力地区。公司2019年总合约销售额941.23亿元(人民币,下同),跻身百强房企30强。业绩层面也实现高速增长,2019年确认收入达269.85亿元,2016年-2019年复合年增长率为129.82%;2019年净利润为20.14亿元,2016年-2019年复合年增长率为148.74%。

2020年上半年在疫情冲击下公司业绩仍录得增长,收益及母公司拥有人应占净利润分别同比增长24.6%及83.1%。期内销售额全口径约为435亿元,同比增长1.6%;权益销售额约211亿元,同比增长6.8%。

标准化运营提升长期投资价值

新力控股计划深化城市覆盖,并通过12个区域性办事处/团队在深耕主要二线及强三线城市的同时,向周边地区扩张,进一步扩大规模。

对于扩张策略,新力控股全面的标准化操作程序开发优质物业为扩张注入新动能。截至2019 年底,新力控股开发中高周转率项目里,超过90%采用了新的标准化模式 ,因而在一定程度上加快了部分项目的工期,有助于缓解部分压力。

从今年半年报看,新力控股的精细化管理效果显著,销售费用率和管理费用率均有下降。其中销售费用率为4.2%,同比下降0.8个百分点;管理费用率为2.8%,同比下降0.9个百分点。公司的净利率为10.0%,同比增长2.9个百分点,这表明标准化运营管控模式有力提升了运营效率,盈利能力因此稳中有升。

而新力控股充裕且优质的土地储备将有效支撑新力控股未来标准化发展模式,2020年6月底权益土储达到了1530万平方米,其中大湾区和长三角权益面积占比为50.9%,一二线城市权益面积占比为85%,为公司长期投资价值带来无限可能。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享