建基于供应链的技术驱动型电商京东(09618-HK, JD-US),公布了一份整体来看拥有强劲同比增长的2020年第三季业绩。

然而资本市场对此并不卖账,在其美股开市前夕公布业绩后,京东美股股价大跌7.41%,收报85.26美元。亚洲时段的跌势也让人抓急,大跌7.12%,收报341.80港元。

许多人说京东被拼多多比下去?实情是这样吗?如何解读京东的业绩?

平心而论,京东截至2020年9月30日止第三季收入的增长态势还是十分强劲的,季度净产品收入同比增长27.38%,至1513.99亿元(单位人民币,下同),净服务收入同比增长42.7%,至228.15亿元。总收入同比增长29.2%,至1742.14亿元。

但是,如果对比第二季的数字,第三季的业绩显得颇为乏力,这主要因为第二季适逢京东购物狂欢季618,带动第二季销售收入高速增长。第二季总收入的同比增长率达到了33.79%。

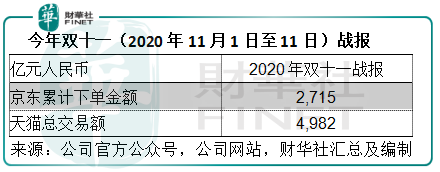

在业绩发布会上,管理层提到今年双十一期间的销售数据要比年中购物节618理想,消费者似乎在年底来临之前更愿意增加消费,或许可以预见,其双十一覆盖的第四季销售数据或较第三季有增长。

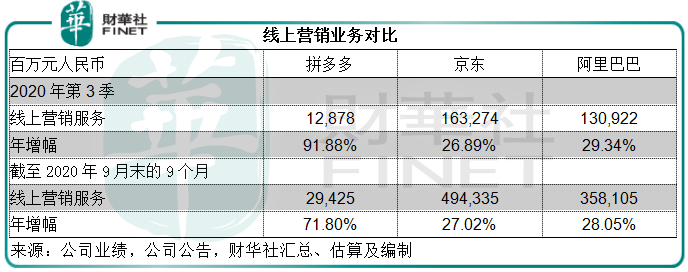

京东的收入增速虽强劲,但是一下子就被同行比下去。我们来对比一下京东与拼多多(PDD-US)和阿里巴巴(09988-HK, BABA-US)截至2020年9月末三个月季度业绩。

先来看线上营销服务,即京东的零售业务,期内的收入占比大约为93.81%。我们来对比一下拼多多的线上营销服务(大约占其第三季总收入的90.63%),以及阿里巴巴的核心商业业务(大约占其第三季总收入的84.43%)。

上表可见,拼多多的增速非常强劲,这与其用户的快速扩张相吻合。

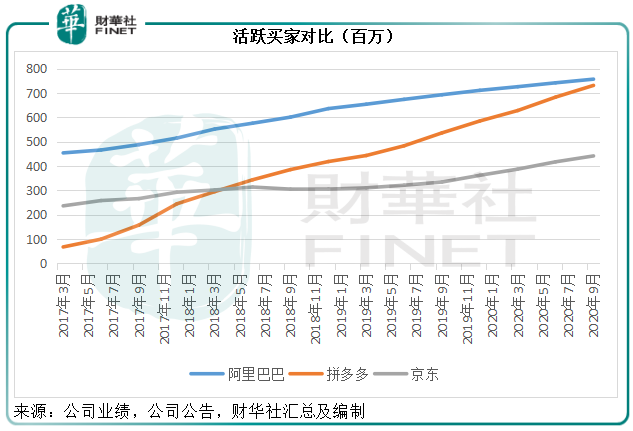

截至2019年9月末的12个月,京东的年度活跃用户数同比增长32.1%,达到4.416亿,按照京东的定义,年度活跃用户数指截至相应日期止12个月至少购买过一次的客户账户,包括自营模式和平台模式。我们按照这一定义,找到了拼多多和阿里巴巴(中国电商业务)的对应数据,拼多多同比增长36.36%,达到了7.313亿,而阿里巴巴同比增长9.24%,至7.57亿。

见上图,拼多多的橙色线迅速地与阿里巴巴靠拢,并接近相交,反映拼多多已快赶上阿里巴巴;而京东的灰色线稍显平稳,但这几个季度已略见倾斜,这或与京东沉淀优质客户,重质不重量的策略相符。在业绩发布会上,京东管理层提到希望通过供应链打造可持续发展模式,而不是靠流量的补贴来实现增长。

需要注意的是,这三个平台在收入确认方面存在很大的差异:

1.京东的零售商业更多是自营业务,其优势在于供应链,与线下的传统零售商更为接近,注重存货和物流管理,因为对供应链和物流链的把控,让京东更有效管理整个零售周期;

2.拼多多的收入则主要依据商家竞投商品相关关键字所提供的线上营销服务而获确认,另外也根据平台为商家提供的交易服务收取费用,换言之,更像是线上广告及营销服务供应商;

3.阿里巴巴的国内电商业务与拼多多有点相似,按照既定的市场竞价系统,依据平台的营销服务向商家收取表现费。其收入包括客户管理费、佣金和其他收入。阿里巴巴也有部分自营业务,但规模相对较小。

所以我们采用同比增速来进行比较,而稍微忽略收入规模的比拼,因为增速较能反映三个平台自身的相对表现。

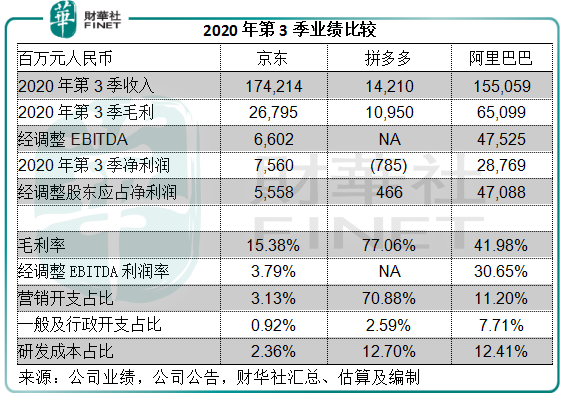

从下表中的开支占比亦可看出:在运营上,这三个平台的侧重点存在很大差异。

京东的毛利率最低,因为京东涉及自主零售,货值高、购货成本高,而拼多多和阿里巴巴则主要提供平台服务,没有货品库存的烦恼,成本自然低,毛利率也高得多。

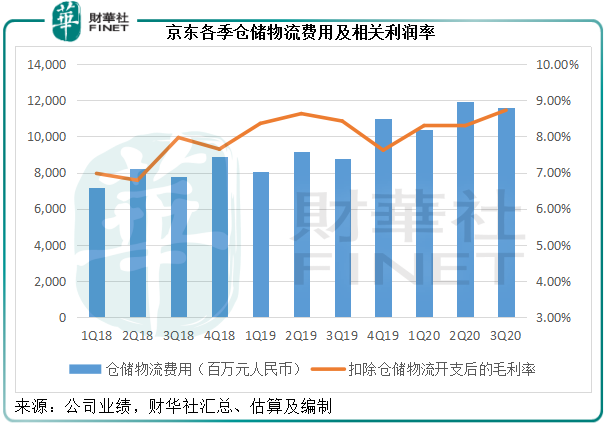

京东还有一项开支突显其作为供应链运营商的优势,就是履约开支,为方便读者理解,我们称之为仓储物流开支,以上的毛利率计算并没有计及仓储物流开支(即履约开支,下同)。2020年第3季,这项开支占京东净产品收入的比重达到了7.66%,占其总收入的比重达到了6.65%。

正是在物流仓储方面的数字化、科技化、规模管理化模式,让京东能够掌控整条供应链乃至整个零售周期,并能非常顺利地切入到生鲜货品供应和大商超业务。在业绩发布会上,管理层亦提到大商超将是其未来注重的赛道,这正是利用其物流和供应链的优势。

截至2020年9月30日,京东物流运营超过800个仓库,包括京东物流管理的云仓面积在内,京东物流仓储总面积达到了2000万平方米。从下图可见,尽管仓储物流费用仍在攀升,但扣除仓储物流开支后的毛利率已不断改善,反映其前期对物流的投入正逐渐结出硕果。

再看京东三费(营销、行政和研发开支)占比,皆为三者中的最低,正如前文所述,京东的优势在物流,所以加大火力发展其擅长的领域,从其扣除仓储物流开支后毛利率的攀升可以看出,京东的可持续发展模式应该是可行的。

拼多多的营销开支占比达到了70%以上,严重蚕食了毛利,这与拼多多拼流量、拼人气的人设相符,至于其迅猛的用户基数保留率能到达哪个水平,还需留待后续观察。

阿里巴巴的研发成本最高。大家都知道阿里巴巴发家在电商,然而这不能一劳永逸,在京东、拼多多等各式各样电商平台的追赶下,阿里巴巴需要打造更圆满的生态留存客户,阿里云是连接其各个生态的重要介质,科技更是阿里巴巴中兴的重要手段,所以它的定位也十分明确——研发投入。

最后来看净利润,京东第三季净利润同比增长11倍,至75.6亿元,看似十分理想,其实不然,这其中证券投资公允值变动等一次性收益占了大比重,达到了37.29亿元,占其税前利润的45.06%,多少带点水分。如果不考虑这些非经常性业务项目,其非公认会计准则下归母净利润实际同比增长80.11%,至55.58亿元。

拼多多第三季净亏损缩减了66.39%,至7.85亿元。如果扣除一次性项目和股权激励费用,拼多多于期内实际扭亏为盈,录得净收益4.66亿元,相较上年同期为净亏16.6亿元。需要注意的是,在上表可以看出,拼多多的营销开支已蚕食了大部分毛利,再加上研发和行政开支,其收入已不足以覆盖所有费用,拼多多的亏损状态是必然的,只不过拼多多的许多行政费用以股权的形式抵免,而这种方式最终会摊薄股东的权益。总体而言,拼多多当前的亏损状态仍难扭转。

阿里巴巴截至2020年9月末财季股东应占净利润同比下降60.34%,至287.69亿元,或主要与上年同期蚂蚁集团的收益有关。如果扣除这些杂音,其非公认会计准则下归母净利润实际同比增长43.78%,至470.88亿元。

从最终的扣非归母净利润水平来看,京东的2020年第三季业绩表现在质量上略胜一筹。

以上我们简单分析了三家平台的变现和盈利模式,也可大致看出三家平台的发力点:拼多多——流量,京东——物流供应链,阿里巴巴——云与生态。

在现阶段,没有必要去比较哪家平台更显优势,因为它们所处的赛道并不一样,而且都依照自己的特殊模式进行发展和投资——最终为股东创造价值才是王道。在这个意义上看,三家平台第三季业绩表现都不错,京东和阿里巴巴实现了有质量的利润增长,拼多多得以显著减亏。未来,我们会继续留意三家平台的发展,敬请读者留意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享