步入11月份,A、H股资本市场水泥板块结束了两个月跌跌不休的颓势,步入触底上升的通道。而苦熬了近两个月的投资者们,悬在头上的达摩利斯之剑终于落地。不少投资者在各自持有的水泥股讨论区发文表示“终于睡醒”、“回来了”等评论,以表欣喜之情。

随着水泥股持续的反弹及走高,质疑的声音开始出现“水泥股是否要见顶了”、“不低了,见好就收吧”...... 那么,此波水泥股反弹只是昙花一现吗?

水泥价格持续走高,龙头持续领跑

据了解,步入10月份,我国多地工程步入赶工期,进而推动全国水泥市场需求快速回升,单月水泥产量再创历史同期最值,也是年内月度产量次高值,环比和同比均呈现良好的增长水平,其中,同比增长涨幅接近10%。

根据国家统计局数据显示,2020年1-10月,全国累计水泥产量19.2亿吨,同比增长0.4%,增速低于去年同期5.4个百分点,1-9月为下降1.1%;10月份,全国单月水泥产量2.41亿吨,同比增长9.6%,环比增长3.3%。

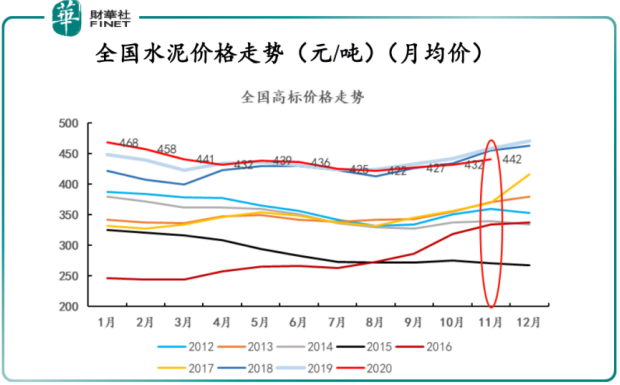

随着水泥需求量的回暖,全国水泥价格普遍出现持续上涨的态势。如下图所示,步入10月以后,全国水泥价格指数持续走强至3月份以来的高点442元/吨。据中国水泥网给出的数据显示,10月全国水泥价格指数已累计上涨超过2.8%,中南地区也开始逐步走强,江苏、广西、福建、河北、河南等地企业已纷纷发出涨价通知。

受水泥量价齐升驱动,A、H股资本市场水泥板块均迎来一波大涨。据wind数据显示,截至2020年11月02日至11月17日收盘,A股水泥板块累计涨幅为11.48%,跑赢同期上证指数的3.58%;H股水泥板块累计涨幅为10.8%,跑赢同期恒生指数的9.57%

但需要注意的是,与A、H股资本市场水泥股板块涨势欣欣向荣的景象不同的是,个股表现则是差强人意,多数水泥股跑输所处板块涨幅及大市,存在分化的情况。

据Wind数据显示,截至2020年11月02日至11月17日收盘,A股水泥板块中,股价累计涨幅跑赢所属板块的企业有海螺水泥(600585-SH)、万年青(000789-SZ)、祁连山(600720-SH);H股水泥股板块中,股价累计涨幅跑赢所属板块的企业有金隅集团(02009-HK)、西部水泥(02233-HK)、中国建材(03323-HK)、海螺水泥(00914-HK)、亚洲水泥(00743-HK)。

A、H水泥股板块中,跑输所属水泥板块的水泥股有华润水泥控股(01313-HK)、中国天瑞水泥(01252-HK)、山水水泥(00691-HK)、冀东水泥(000401-SZ)、塔牌集团(002233-SZ)及上峰水泥(000672-SZ)。

值得一提的是,跑输所属水泥板块的水泥股中多数存在2020年中期业绩或前三季度业绩表现不佳的情况。如上峰水泥前三季度营收同比下滑2.8%,净利润同比下滑2.03%;冀东水泥前三季度营收同比下滑4.76%、净利润同比下滑13.99%;山水水泥中期营收同比下滑7.35%。反之股价累计涨幅领跑水泥龙头海螺水泥前三季度营收及净利润均实现正增长,涨幅领跑A、H股两大水泥板块的中国建材前三季度净利润更是同比大增22%。某种层面上讲,随着水泥行业景气度的回升,业绩趋于稳定增长的企业更受到二级市场投资者的追捧。

回暖的水泥行情能维持多久,又是昙花一现吗?

对于此波由赶工潮带来水泥量价齐升的水泥行情,多家券商持乐观态度的同时,对下半年水泥行情走势给予正面的预测。

11月17日,兴业证券在《地产、基建环比改善,Q4 旺季进入高峰》研究报告中指,尽管今年北方错峰启动时间偏晚,但库存与去年基本相当,错峰开启降库斜率或更为陡峭,区域流动性下降,同时,工程赶工叠加年末提价利润冲刺、提高次年基数的动力持续;南方天气适宜,各地进入旺季高峰期,库存下降、价格推涨,好于预期。继续看好积压需求释放,上半年(疫情)与年中(雨水)两个节点带来的递延需求支撑下半年旺季更旺。此外,未来1年维度去看,基于项目实施流程,基建支持与房建新开工、施工景气延续可能性较大。

11月15日,国信证券在《看好低估值水泥板块修复行情和顺周期的玻纤板块》研究报告中指,三季度受雨水偏多和基建增速回升缓慢的影响,量价表现略低于预期,三季度盈利增速整体亦较二季度放缓,第四季度来判断有望量价同比齐升,盈利增速较第三季度加速,长三角和京津冀区域是亮点。中期来看,板块景气度下行风险较小,在产能政策严格约束新增产能背景下,行业产能利用率有望维持高位,行业景气度有望延续高位震荡。

11月4日,中信证券在《水泥行业3Q20业绩总结:雨水洪水扰动下实现稳增,现金流保持优秀》研究报告中显示,四季度需求继续强劲,库存低位运行,全国价格已进入上行通道;国内水泥市场已进入旺季,行业景气料持续至明年春节前。

下半年看,考虑积压的需求料将持续释放,逆周期调节下投资强度继续复苏,以及灾后重建相关投资提升,预计2020年下半年水泥需求继续回升,持续性看行业景气料持续至明年春节前;价格上看,北方区域料保持稳定,华东华南价格料逐步回升至高位;从盈利上看,由于一季度需求从淡季后移至旺季,下半年企业盈利同比预计有更好表现。区域上,1)推荐受益粤港澳大湾区及长三角一体化建设、需求长期空间稳健的华南、华东区域;2)推荐需求与基建相关性更高、价格仍有上升空间且供给格局改善的部分北方区域(京津冀、西北);其中京津冀区域需求有望受益城市群建设的继续推进;西北区域需求受益于“补短板” 重大工程以及扶贫等需求,料将保持较好状态。

从三家券商研究报告中,不难看出券商对下半年水泥行业复苏持看好态度,认为水泥价格逐步回升的可能性大,而且对核心经济带大湾区、长三角及京津冀水泥需求量持乐观态度。从券商们对水泥行业下半年的预判来看,二级市场水泥板块短期上涨势头很大可能会随着量价齐升而维持较高的景气度,昙花一现的可能性并不大。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享