房东收不到房租继而赶走房客、房客退租却收不回预交的房租、装修供应商、保洁甚至维修人员均遭拖欠工钱……

最近的蛋壳公寓(DNK-US)已被“钱”的问题折磨得焦头烂额。

昨天,市场传出我爱我家(000560-CN)愿意接盘蛋壳公寓,公司股价在美股市场旋即拉升出一条美妙的弧线,盘中一度涨愈90%,收盘价涨75.18%,报2.4美元,涨幅冠绝所有中概股。

但今日早间,我爱我家最新回应并没有接到要接盘我爱我家通知。

短短几日内,蛋壳公寓经历了绝望、重拾希望又再准备跌落谷底的一波多折。

经历年初疫情摧残之后,长租公寓的冬天,是终于要到来了么?

11月19日,蛋壳公寓北京总部门外,聚集了数百维权人员。他们有的是租户、有的是保洁、有的是维修人员,都因为“钱”的问题齐聚一堂。

有苏州承包商说,蛋壳拖了他们近160万元的工程款,其中59万一拖就是两年多。今年一开始公司还给出解释疫情艰难,到7、8月份干脆就不付款了。承包商下还有众多工人,没有工程款谁也扛不住,只得上北京总部维权;

维修人员则表示,蛋壳已经拖欠了他们数百名员工薪资长达4个月。

在全国多个城市,都有蛋壳公寓租户由于公寓停交水电费、网络运营费等导致出现停水停电及断网等情况。部分租户还遭遇退租不到账、账户余额提现难的问题。

所有问题最终无疑都归向一点——蛋壳公寓没钱了。

11月14日,蛋壳公寓在微博回应,公司没有破产,也不会跑路,观众不要信谣传谣。

但就看蛋壳公寓最近搞出的大新闻,它说自己不会跑路,也不会破产,相信很难让人信服。

蛋壳公寓资金链断裂,其实早在今年年初已有端倪。这一切还得从它的租金贷杠杆扩张开始说起。

据公司招股书介绍,蛋壳公寓在和租户订立租约的时候,大部分租户都会开通“租金贷”。在租金贷模式下,租户只需缴纳首个月的房租和押金,之后银行金融机构会以租户信用开通租金贷,借出之后11个月的租金。租户之后每个月交租金实际上是偿还银行贷款。租金贷产生的利息由蛋壳公寓承担。

这样做的好处是,租户不需要一次性按季、半年或按年支付太多的房租,而且并不需要承担租金贷的利息,可以按月交租,符合大多数人的消费习惯。故按公司披露,2017年、2018年及2019年前三季,蛋壳公寓分别有91.3%、75.8%、67.9%的租户选择租金贷交租。

对于蛋壳公寓而言,虽然订立租金贷,自己还要承担利息,但亦变相地以租户个人信用作背书,获得了一大笔的融资。

因为租金贷是银行一次性给出的11个月房租,累积起来就形成巨大的资金池,公寓就可以拿着这笔钱继续圈地,从不同房东手中租下房子并装修,扩大经营规模。

在长租公寓兴起初期,行业玩家都未建立品牌优势,市占率是公寓运营方的唯一KPI。谁占有的市场大,谁就有可能最后活下来。

而租金贷,给了像蛋壳公寓这样的运营方疯狂增长的机会。截至2019年第三季,蛋壳公寓运营的公寓数量为43.3万间,2016至2018年复合年增长率高达360%。

这种融资扩张的路子其实与传统房地产很像。只不过与房地产开发不同的是,开发商辛辛苦苦建好的房子卖出去虽然回款周期比较长,但还是可以赚钱的。而长租公寓物色到公寓装修完租出去,其实还不赚钱。

因为行业激烈的竞争,公寓运营商要从房东手上收到房子,只能给出更高的租金;另一端,为了吸引租户入住,只能降低租出去的租金,两端一挤压,“二房东”能赚到的钱就很少了。

蛋壳公寓每个月给房东的租金构成了销售成本的大部分。下图可以看到,过去几个季度,蛋壳公寓能赚到毛利(销售收入减销售成本,可以简单理解为租户的租金减去给房东的租金,即公寓运营方的中间收入)都极低。

而这部分毛利是远远不足以覆盖市场营销、管理、研发费用及利息费用的。以去年第四季单季为例,蛋壳公寓租房毛利是1.8亿,但包含租金贷利息在内的利息费用就高达0.99亿元,同时销售、管理费用还有7.24亿元(三费中包括部分公寓翻新装修费用的摊销),结果公司经营自然大亏。

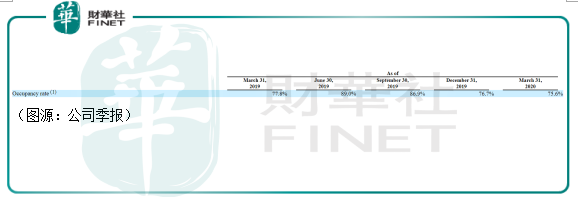

今年第一季,受疫情影响,蛋壳公寓入住率再从去年年底的76.7%下滑至75.6%。即是有四分之一的公寓没有出租。收入少了,给房东的钱还是要给,于是直接造成了蛋壳公寓今年第一季毛利亏损——公司当中间商,连差价都没赚到。

因为蛋壳公寓租金贷获得的钱都拿去扩张了(装修、物业维护等),当入住率一下滑,它的资金主要来源租金贷相应减少,资金流很容易抓襟见肘。包括装修承包商、保洁、房东、公司手下人员每个月都有薪酬支出,无奈之下,蛋壳公寓只能频频爆雷,甚至连电费都没有钱交。

是租户没有交房租吗?并不是的,只是租户的钱都被蛋壳公寓拿去扩张了。

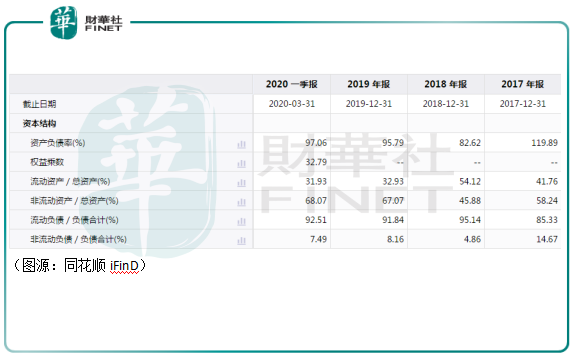

截至第一季,蛋壳公寓的资产负债率高达97%,负债中大部分来自租金贷。当高速扩张不能换来租金贷现金流入同步扩张时,公司的资金链就会断裂,而资金链一断,对于背负沉重负债的蛋壳公寓来说,问题就大了。

罪魁祸首,还是蛋壳赖以扩张的租金贷。

早在今年年初,在互联网的职场应用论坛,已出现了蛋壳内部员工质问公司拖延发放公司及降薪问题。

同时,部分租户在疫情期间退租发现自己已无意中开通租金贷,不得继续还款,才终于发现了自己被蛋壳公寓当成是其融资的“工具人”。

在众多问题频发之后,监管部门也主动行业“去杠杆”。去年底,住建部等六部门发布新规,规定住房租赁企业租金收入中,住房租金贷款金额占比不得超过30%。超过该比例的公司徐须在2022年前调整到位。

截止去年九月底,蛋壳公寓的租金贷金额累计为31亿元。去年全年,公司的收入为71.29亿元,显然超过了30%的红线。

而近期,针对蛋壳公寓频频暴雷,深圳、西安两地政府都发布新规进一步规范租金贷的开通。11月17日,深圳市住房和建设局发布《关于切实规范住房租赁企业经营行为的紧急通知》,规定住房租赁企业不得以隐瞒、欺骗、强迫等方式要求承租人使用住房租金消费贷款。

同日,西安市政府下发《西安市人民政府办公厅关于印发西安市住房租赁试点工作实施方案的通知》,要求住房租赁企业须在监管合作银行开立企业住房租赁交易资金监管专用账户,分账核算专款专用,并查处未经金融监管部门批准设立的机构开展个人“租金贷”业务。

按照这个趋势,长租公寓租金贷的发放甚至发放比例都会受到更严厉的监管。

昨天甚至有消息指,由于蛋壳资金恶化,微众银行已经决定不再作为蛋壳的租金贷供应商。

该传言尚未得到核实。但可以肯定的是,长租公寓去杠杆,已经是行业发展的必然。没有了“租金贷”的助力,像蛋壳公寓这样的行业龙头上市公司还有什么吸引力获得传闻中的买家我爱我家收购呢?

首先,从收购资产价值角度考虑,蛋壳公寓截至今年第一季末的资产净值仅剩2.73亿元。而且再经历第二、三季的经营之后,公司的资金面进一步恶化,传闻中的“接盘侠”我爱我家要收购蛋壳公寓,意味着它同时要接下公司现时拖欠房东、供应商、员工的款项;

其次,公司过往数年的经营业绩说明了,目前它的租金收入水平根本无法取得盈利。理论上,蛋壳公寓最终要实现盈利,路径有二:

一是提高对外租金,在扩张放缓的前提下提高收入水平;

二是维持过往的高速扩张,形成规模效应,令成本递增边际减弱。

后者是长租公寓玩家过去所倚重的模式,但在行业去杠杆的大前提下,以租金贷高速扩张的方式应难以为继。

剩下就是第一种提价方法。但在目前行业未形成垄断的情况下,谁敢贸然提价,很容易就会失去市场。失去市场,公寓品牌离消失也不远了。

遭遇“去杠杆”的蛋壳公寓,现在已经变成了烫手的山芋,我爱我家接盘可能变成了接飞刀。

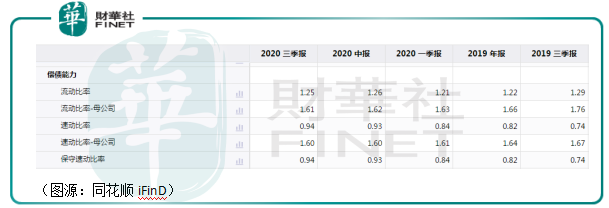

再看我爱我家的资金面状况,截至今年第三季,公司有现金34.85亿元,母公司流动比率为1.61,速动比率为1.60。

从资金上看,我爱我家要盘下病入膏肓的蛋壳公寓,自然不成问题。真正的问题只有一个:盘下蛋壳公寓这种从未证明可以盈利、资金主要来自杠杆的资产,是否值得。

长租公寓“暴雷”事件不止发生在蛋壳公寓。从去年年底开始,全国知名的长租公寓品牌,如乐伽公寓、青客公寓、我乐公寓等均发生过类似的房东和租户大规模维权事件。

今年疫情,只不过是放大了长租公寓资金链的紧张问题。

一个经营收入远远不能覆盖经营覆盖,经营资金主要来自租户贷款的经营模式,如果没有更多外部融资的介入,迟早会暴雷。

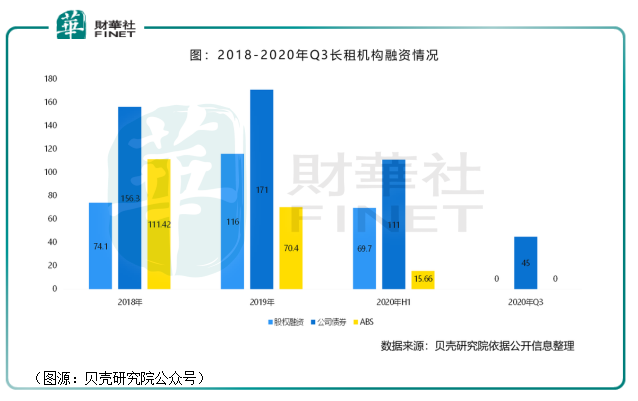

而从去年开始,长租公寓获取的外部融资正在逐步减少。今年长租机构无论是股权融资、公司债券,还是ABS融资规模都发生显著的下滑。

市场不再看好长租公寓了。在融资愈加困难的情况下,将会有更多的公寓品牌走向消亡。

从诞生开始,长租公寓就备受争议。租户认为,类似蛋壳公寓“二房东”的出现推高了租房的成本。但实际上,二房东们做的却是不赚钱的生意,其亏钱的经营模式让更多投资人敬而远之。

诚然,每一个新兴行业开头都要经过烧钱抢市场的阶段。但长租公寓这一新业态有些特别,这是一个租户不喜欢、投资人不爱、自己也不赚钱的行业。

面对监管层的去杠杆,蛋壳公寓及长租公寓行业去向何方,大家都没有谱儿。

唯一可以肯定的是,长租公寓的寒冬,已经来了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享