本次疫情点燃了在线教育之火,大量资本涌入该领域展开逐利之战。

数据显示,单在今年10月,K12教育就获得了8起融资。其中猿辅导10月完成G1和G2轮共计22亿美元融资;作业帮获得7.5亿美元的E轮融资;少年得到完成近2亿元B轮融资。

无疑,K12教育领域成为国内教育行业的大热门,巨额资金的注入,提前打响了在线教育头部企业争夺战。

另一方面,不少相关企业正跃跃试欲登陆资本市场,其中K12在线教育平台一起教育科技在此前累计获得超过5亿美元的6轮融资后仍不满足,在近日赶在猿辅导和作业帮面前远渡重洋到了美国证券交易委员会(SEC)提交招股书,拟在纳斯达克挂牌上市。

据悉,一起教育科技过往的融资历程中不乏真格基金、顺为资本、老虎基金、淡马锡等明星资本的加持,截至目前其估值超过了30亿美元。以该估值计算,若一起教育科技成功上市,或将成为美国纳斯达克板块最大的教育概念股。

一起教育科技是一家K12智能教育平台,采用“校内+课后”一体化模式面向基础教育提供“互联网+”解决方案。其通过产品、技术、内容,实现校内校外结合,线上线下打通,为学生、家长、老师提供综合智能学习空间。

一起教育科技的产品主要包括学校教育平台“一起作业”、家庭教育平台“一起学”、中小学在线学科辅导平台“一起学网校”。

其中,一起作业业务方面通过同步学校教学进度,覆盖练习、评测等教育场景,通过大数据和人工智能等教育科技手段帮助老师减负增效、学生培养学习兴趣、家长掌握学情。一起教育科技这种一体化的模式,使其业务覆盖范围十分庞大。根据招股书,一起作业为全国超过90万教师、5430万学生、4520万家长提供教学、学习和评测应用服务,覆盖全国7万余所学校。而国家统计局公布的2019年全国义务教育阶段学校数量为21.26万所,这意味着一起作业在全国的覆盖率已达三分之一。

在线作业辅导应用能触达全国K12学校的三分之一,一起教育科技自然不会错过如此庞大的资源。所以一起教育科技相较于其他K12在线教育平台的优势就是可增加付费课程的转化率。2018年,一起教育科技的付费课程注册人数从27.2万增加到2019年的72.6万,增长166.9%,并且从2019年前三季的40.5万增加188.4%到今年前三季的的11.68万。据沙利文(Frost & Sullivan)相关报告显示,2020年上半年一起作业的平均MAU(月活跃用户)为在线作业服务领域第一,规模大于其后四家企业的总和,优势明显。

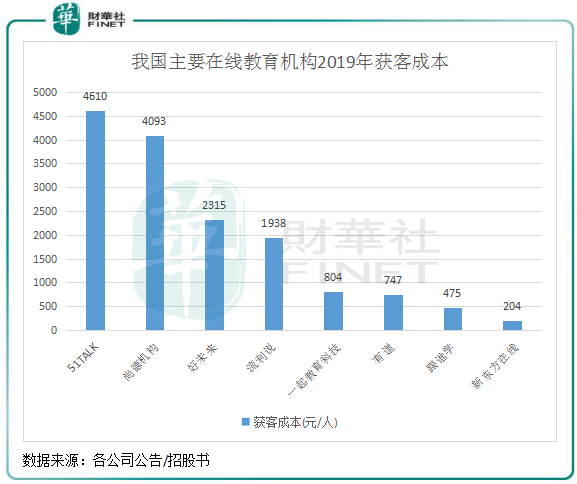

另一方面,获客成本高企在在线教育领域是公认的,一起教育科技的这种业务模式优势可以有效降低获客成本。公司通过教辅应用进入中小学,积累潜在用户,然后将潜在用户转移至K12网课进行变现,这种地推的方式与猿辅导、作业帮、新东方在线(01797-HK)等同业通过大量线上推广投放获得用户有明显不同。

今年前9月,一起教育科技有超过66%的付费课程来自其在线产品覆盖过的学生,表明其通过免费覆盖全国三分之一的校网后所带来的付费转化成效相当显著。所以,一起教育的优势在于能够通过掌握学生课前、课中与课后的学习数据,为学生制定个性化的学习解决方案,从而吸引用户线上付费。

根据2019年5.84亿元的销售费用及72.6万付费课程注册人数计算,一起教育科技2019年的获客成本约为804元/人,这个水平在行业里面排名中等偏上,但不如跟谁学(GSX)和新东方、有道(DAO)在线等行业头部企业的获客成本低。

当然,一起教育科技的获客成本也称不上低,利润还未能覆盖其获客成本。为进一步获取流量,公司还通过售卖低价营销课,一起学网校推出了寒假名师集训营,用户可以免费领取7节名师一对一辅导课。此外,作业帮、猿辅导的APP上也纷纷亮出低价促销课程。

当前的在线教育行业普遍因获客成本高企、转化率低、变现模式单一等问题而陷入亏损泥潭,短期内难以获取盈利。

以新东方在线为例,虽然新东方在线获客成本在行业极低,2019年降至204元/人,但过去几年利润水平跌宕起伏,主要是因为其为扩大市场份额不惜重金增加销售和研发成本,通过烧钱补上从前的漏洞。

一起教育科技亦是难逃亏损漩涡。

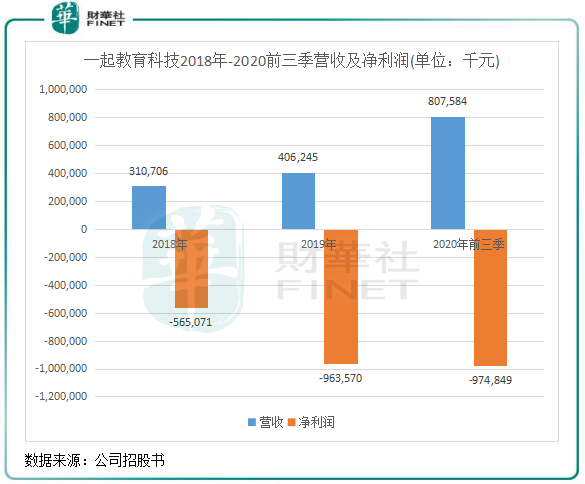

公司2018年、2019年净收入分别为3.1亿元、4.06亿元,2019年净收入同比增长30.75%,2020年前三季度净收入为8.08亿元,大幅同比增长达277.48%。但其净利润表现则与强劲的营收截然相反,2018年、2019年及2020年前三季度净亏损分别为6.56、9.64、9.75亿元,2020年前三季度的净亏损额就超过去年全年,累计亏损达25.95亿元。

一起教育科技亏损逐年扩大的很大因素是营销费用的高增长。为快速占领更大的市场,以掌握更多的话语权,一起教育科技豪掷重金投入营销。

一起教育科技的营收主要来自两部分,包括K12大班课业务和学校采购内容服务,所以为拓展业务规模就必须加大营销投入。2019年营销费用从2018年的3.03亿元上涨至5.84亿元,同比增加92.36%,2020年前三季度营销费用同比增加92.39%至8.51亿元(其中促销课程费用占比达到48.8%),超过了当期的净收入。

此外,为在行业竞争中建立起品质竞争壁垒,在线教育企业运营多个线上产品就必须要投入大量研发资金。一起教育科技在2019年的研发费用超过4.91亿元,同比增长23.24%,亦高于当年净收入。同年,尚德机构(STG)、跟谁学和有道的研发费用占比分别仅为4.65%、10%及28.34%,这表明一起教育科技研发费用过高而影响到其在行业中的利润水平。

而2020年前三季度,一起教育科技研发费用为4.23亿元,同比增长16.54%,继续保持增长势头。

教育信息化是目前和未来的大趋势,也是优质教育内容下沉的载体。在后疫情时代,K12在线辅导更考验在线教育企业“内功”,练成“内功”的最终目的就是实现持续性盈利。

但在我国目前在线教育的发展阶段看,“互联网+教育”模式依然处于初级的阶段。在2019年科技部联合罗兰贝格发布的《智能教育创新应用发展报告》,其将智能教育的发展界定为三个阶段:

第一个阶段是以基础数据收集与呈现点状式、零散的教学辅助类应用为代表的教学辅助阶段;

第二个阶段是实现系统化、智能化教学评价与分析,从而推动提升学生学业表现与教师核心能力价值的价值创造阶段;

第三个阶段则是基于具备认知与强交互能力,以自适应学习为代表的因材施教阶段。

因此看来,我国的在线教育行业尚处于从教学辅助向价值创造过渡的时期,除了一些头部玩家刚进入第二阶段,大部分在线教育企业都还处在教学辅助阶段,距离成熟的价值创造都还有很长的距离。

优质的在线教育并不是单纯的将线下课堂转移到线上,其背后是需要一个完整的在线教研体系、完善的技术和一整套的运营体系及服务等多方面及多维度的有机结合。这就是行业发展需要达到效率和秩序两者缺一不可的态势,但从当前的行业整体看,无序竞争、过度营销获客(打价格战)等不健康的情况下导致时间成本和机会成本高企,成为阻碍行业从根本上摆脱亏损困境的拦路虎。

可以预见的是,教育市场的火热还将持续,教培行业也将继续朝着精细化、专业化的方向发展。与资金储备超百亿的第一梯队选手相比,如何用心打磨产品,同时深耕用户精细化运营、服务品质升级,破局“营收不盈利”的怪圈,才是一起教育科技应该思考的问题。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享