协鑫新能源(00451-HK)“又双叒”变卖资产了。

11月19日,保利协鑫能源(03800-HK)(协鑫新能源的控股股东)及协鑫新能源联合发布公告称,协鑫新能源再次出售430兆瓦光伏电站给予中国华能,约筹得20亿元现金。这是协鑫新能源与中国华能年内签订的第三批光伏电站购股协议。

值得注意的是,在此笔交易之前,于11月16日协鑫新能源才将旗下6座光伏电站卖给徐州国投环保能源有限公司,约筹资4.6亿元现金。

曾经的全球光伏电站引领者,为何会沦落到甩卖旗下光伏电站资产度日呢?

在光伏发电领域,论规模增速,协鑫新能源喊第二,没人敢喊第一。

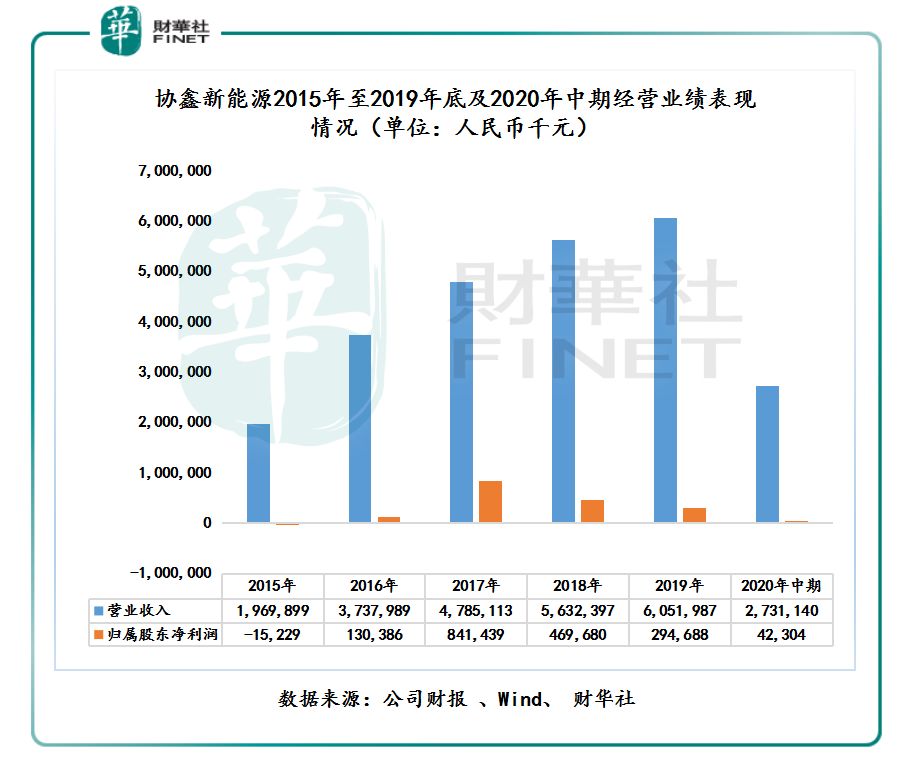

2015年至2018年期间,协鑫新能源借助我国光伏发电行业的东风,营收和总装机容量规模以星火燎原之势,成长为全球光伏电站行业的扛把子。

截至2015年至2018年底,协鑫新能源营收从不足20亿元一路开挂般飙升至56.3亿元,复合年增长率为42%,归属股东净利润从亏损1,523万元,实现扭亏为盈至4.69亿元,其中2017年归属股东净利润创出新高的8.41亿元;光伏总装机容量更是从2015年1,640兆瓦增至2018年的7,309兆瓦,复合年增长率为64.6%。

图表1:

但是,一片欣欣向荣、突飞猛进的业态背后,协鑫新能源债务风险开始不断激增,为后续变卖资产纾困,埋下了伏笔。

在投资周期长、投资回报率低(约10-20%)的光伏产业,大部分光伏企业想快速拓展规模抢占市场,往往选择以举债来拓疆土,其中营收规模增速最快的协鑫新能源并不例外。

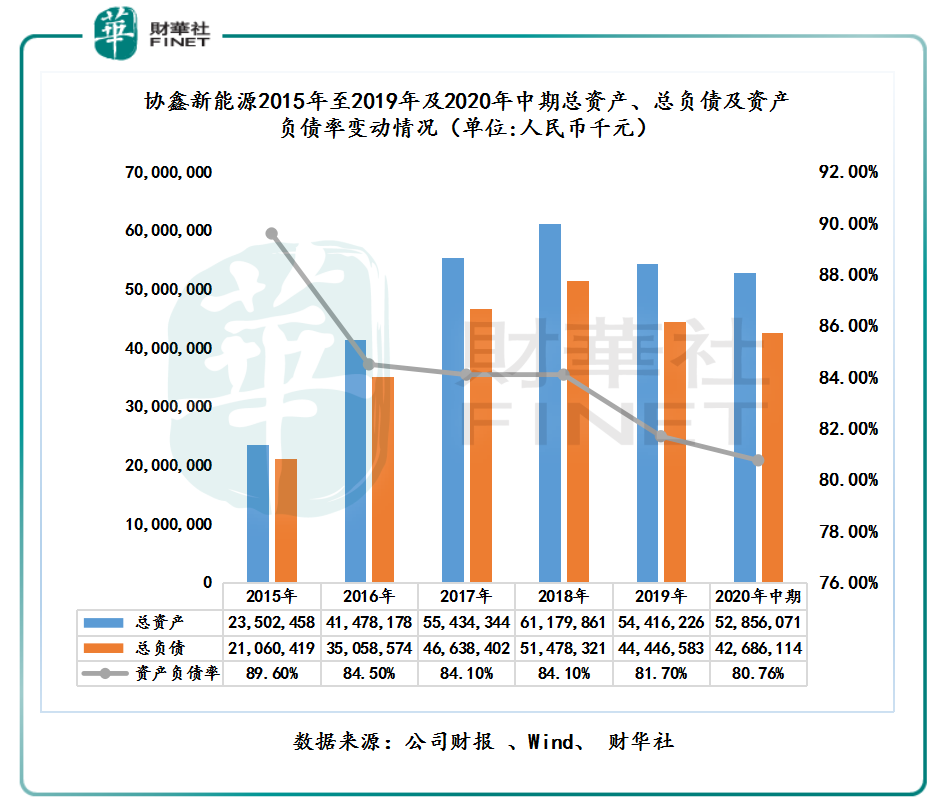

如图表2所示,2015年至2018年期间里,协鑫新能源总负债从210.6亿元增至514.78亿元,年复合增长率为34.7%;资产负债率虽从89.6%

下降至84.1%,但是依旧远高于2018年新能源发电板块资产负债率平均值的62.2%。

图表2:

协鑫新能源命运的转折点,源自2018年“5·31”光伏新政。光伏新政的出台,补贴降低、规模指标压缩及监管收紧等不利因素导致整个光伏产业从“盛夏”直接转入“凛冬”,光伏发电运营商经营压力如泰山压顶,行业债务“爆雷声”声声入耳,让二级市场为之色变,也为光伏行业发展蒙上阴影。

负债水平高于行业平均值的协鑫新能源首当其冲受到5.31光伏新政的重大影响。2019年营收增速放缓至个位数,归属股东净利润更是出现罕见的两连降,同比下滑幅度均超30%。

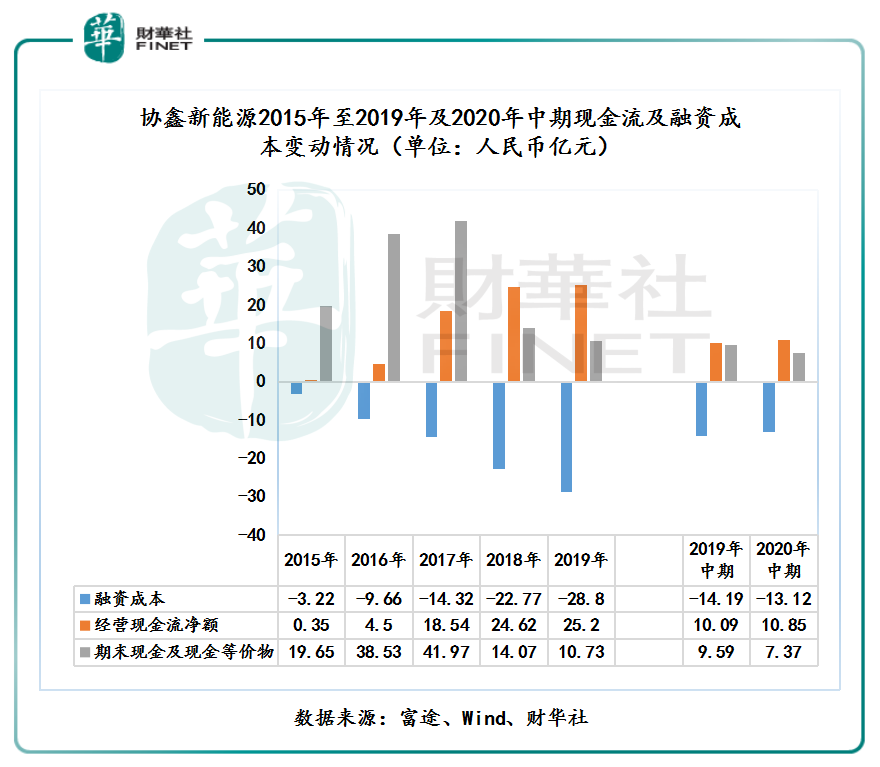

受营收增速放缓、补贴减少、利润几乎腰斩的影响,协鑫新能源现金流非常吃紧。截至2017年至2019年底,期末现金及现金等价物从41.97亿元下滑至10.73亿元。

在造血能力退化之时,前几年因疯狂拓展积攒下来的债务陆续进入兑现期,融资成本持续攀升,严重阻碍了企业经营活动及二级市场的再融资功能。如图表3所示,截至2015年至2019年期间里,协鑫新能源融资成本从3.22亿增至28.8亿元,复合年增长率高达72.9%。

图表3:

更致命的是,资产负债率高居不下及融资成本不断攀升之际,唯一一个企业债即将进入兑现期。据wind数据显示,2018年1月30日起息的5亿美金企业债将于2021年1月30日到期,兑付固定利率为7.1%。

图表4:

除此之外,截至2020年6月30日,协鑫新能源一年内偿还的债务额为155.28亿元。其中,银行贷款及来自独立第三方的其他贷款额就高达71.58亿元。由此可见,协鑫新能源短期面临债务压力非常之大。

面临困境的协鑫新能源,从2018年底已经开始将发展战略从重资产业务模式向轻资产业务模式转型,重点推行“开发转让、建成出售、服务输出”轻资产经营模式,以引进战略合作伙伴。

转型谈何容易。

鑫新能源在寻找战略合作者的道路上可谓是一波三折。2019年6月,原本中国华能集团想一次性将协鑫新能源约51%的股权吃下的,但不知何故,于2019年11月18日终止了原定收购计划,调改成了收购其国内资产,即光伏发电站。由此才出现了今年中国华能分阶段收购协鑫新能源光伏发电站的情况。

截至2020年1月20日订立首批购股协议起至本次签订第三批购股协议,协鑫新能源累计卖给中国华能1,127兆瓦光伏发电站,累计筹得现金44.57亿元。

除了将部分光伏发电站卖给中国华能,协鑫新能源还将资产卖给五菱电力、上海榕耀新能源、徐州国投环保能源及国开新能源在内的7家在国内从事新能源业务的企业,累计出售兆瓦光伏发电站约1,811兆瓦,为协鑫新能源筹得现金约37.059亿元。

对于变卖资产筹资之用途,协鑫新能源在公告中表示将用于偿还债务,降低财务风险。

据协鑫新能源2020年中期报表示,公司预期出售约2吉瓦电站将可降低负债率至约70%。按照2020年6月30日528.56亿元总资产及426.86亿元总负债进行换算,在总资产不变动的情况下,资产负债率降低至70%,减少总负债额56.86亿元。下半年9月至11月20日,协鑫新能源3次变卖资产筹得现金约38.35亿元(包括本次20亿元)。若将38.35亿元完全用于偿还负债,协鑫新能源资产负债率将降至73.5%,离70%目标负债率仅有3.5个百分点。

至于变卖完资产之后,路向何方。

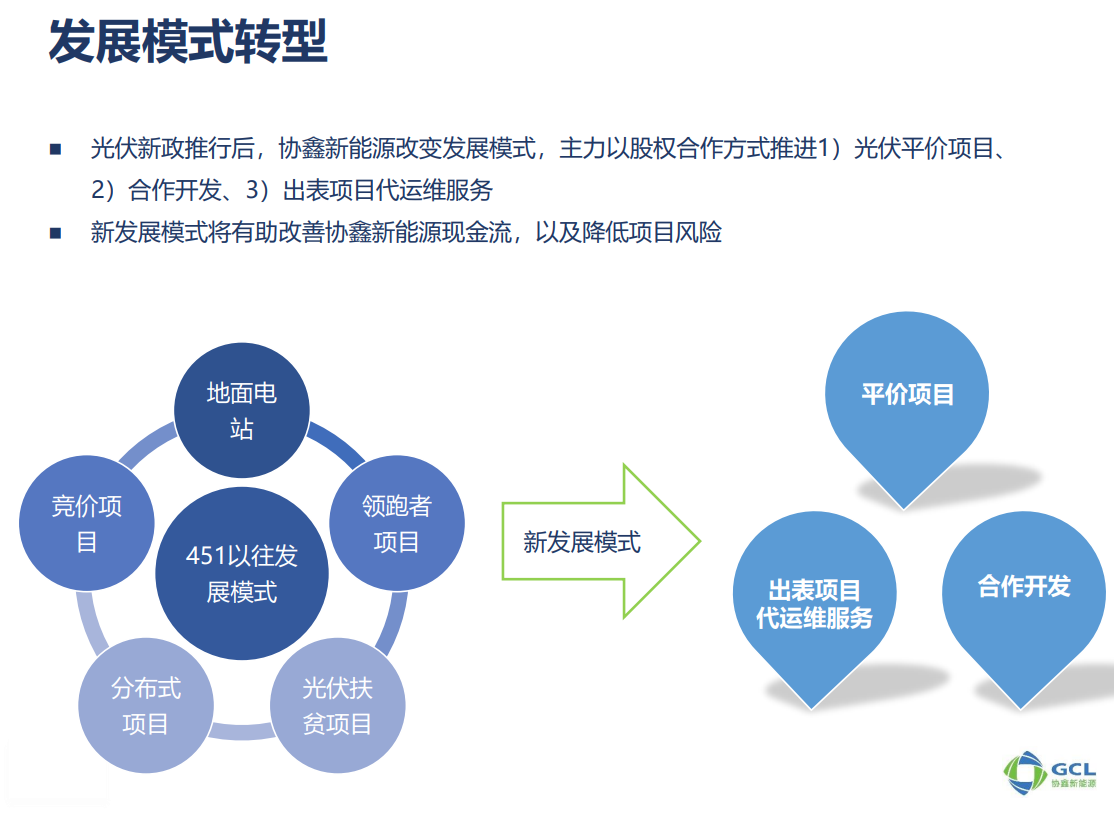

据2020年中期报推荐资料显示(图表5),协鑫新能源将从过去的451以往发展模式,改变为光伏平价项目、合作开发、出表项目代运维服务的轻资产模式。

图表5:

随着变卖资产的持续推进,协鑫新能源向轻资产战略转型也将步入深水区。而选择轻资产模式冲出债务重围的的协鑫新能源能否上演王者归来,并为光伏新能源企业转型升级的起到带头作用,是值得我们期待的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享