白酒、啤酒终究是“鱼和熊掌”不可兼得?

刚刚揽入金徽酒的复星国际,最近却从青岛啤酒套现逾21亿元。在食品饮料板块今年上涨了68.80%的大背景下,复星国际为何减持青岛啤酒?

今年顺利成为金斛酒大股东,新欢当前,莫非旧爱不香了?

复星国际郭广昌一直在默默减持青岛啤酒股份。

青岛啤酒于2020年11月23日公告,复星国际(00656-HK)旗下多家企业陆续通过大宗交易、集中竞价方式,减持青岛啤酒股份,触发权益变动提示。

公告显示,自2019年5月8日至2020 年11月17日,复星集团已经合计减持青岛啤酒H股股份合计约6790万股,减持比例约为5%。

本次减持之后,复星国际持有青岛啤酒H股比例也从2017年12月26日的17.99%,下降至12.84%。

2019年套现暂且不算,仅从2020年9月1日以来,复星国际就从青岛啤酒减持套现24.87亿港元。

受复星系减持影响,青岛啤酒港股开盘出现大跌,但A股未受影响,出现小幅上涨。或是受A股上涨效应拉动,港股情绪也很快拉升,股价止跌回升。

青岛啤酒是国内啤酒行业领军人物,目前公司A股、港股市值均超千亿,冠绝A股上市啤酒企业。对于这样优质的标的复星为何要卖?

况且复星入股青岛啤酒时间也不太长。2017年末,复星以66亿港元代价获得青岛啤酒17.99%的股权,成为后者第二大股东。

这原本应该是一场长期战略投资。

而短短三年后,为何复星还没捂热,就连续两年减持?

问复星为何减持,不如看其有没有在青岛啤酒这笔投资上获益。

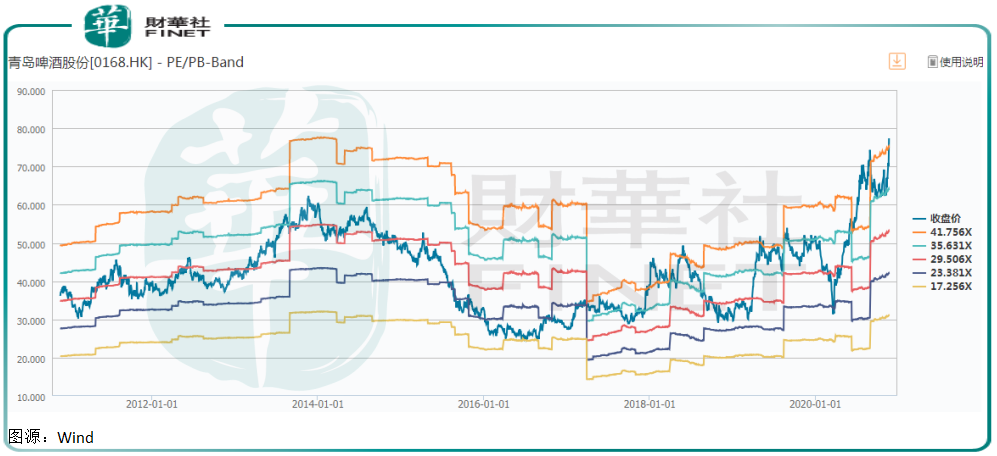

2017年复星在买入青岛啤酒股权时,是在后者估值低点,以一个相对便宜的价格买入。从青岛啤酒历史估值看,2017年12月也就是复星收购这个节点正值青岛啤酒历史最低估值点。

低到什么程度。复星买入青岛啤酒的价格是27港元,以青岛啤酒当时34.60港元收盘价来看,复星相当于折价26%取得青岛啤酒股份。

在复星投资后不到一年,青岛啤酒H股价就涨到40港元左右,复星浮盈达到50%,即33港元。

此后随着青岛啤酒股价不断上涨,截至2020年8月31日,其股价已经涨至81.70港元高点。入股近3年,复星手里的股票已经浮盈超两倍。

作为擅长资本运作的复星不动抛售的心思才怪。毕竟低买高卖是生意人的本质追求,郭广昌也不例外。

所以我们可以理解为何复星自2020年9月以来,开启新一轮对青岛啤酒股份抛售了。虽然这厢大手笔抛售青岛啤酒,但那厢郭广昌却以25.6亿元拿下西北白酒品牌“金徽酒”。

虽然同属于食品消费领域两个细分行业,郭广昌对啤酒、白酒的态度俨然不一样。据传此前他是十分中意白酒投资,并尝试接触过多个白酒企业,但都没有成功。

青岛啤酒算是复星走入酒行业的第一个尝试,金徽酒是第二个。原本业界以为复星要在酒行业深耕,但随着减持青岛啤酒,让市场更多意识到,资本运作主导下的复星,更青睐于财务投资。

那么金徽酒会重蹈青岛啤酒的覆辙吗?

和青岛啤酒路数一样,自从复星入主金徽酒,在资本聚集效应下,公司股价开始飞涨,年初迄今已经涨了约2.5倍。

复星在2020年5月28日签下金徽酒,截至10月末,复星旗下豫园股份及一致行动人海南豫珠合计持有38%股份,即1.93亿股。作为代价,郭广昌约共计花费25.6亿元。

而在复星入主后,金徽酒股价出现大涨特涨。到11月17日已经涨至56.17元,突破历史新高。仅仅在数个月,复星手里金徽酒股票又浮盈逾两倍。

相对于高涨的股价,金徽酒业绩并不能与之匹配。

2020年前三季,金徽酒的营收和归母净利润都是同比下滑的。其中营收同比下滑5.53个百分点,规模净利润下滑2.28个百分点。

且从营收体量上看,金徽酒十几亿的营收在白酒行业上市公司中地位也不高,目前市值约237亿元,在A股19家白酒上市公司中排名第13位。

在这种情况下,复星也会像抛售青岛啤酒一样抛售金徽酒吗?

答案是不会。

首先,从投资逻辑看,和投资青岛啤酒不一样,复星投资金徽酒是取得后者控制权的,这意味着复星能主导金徽酒未来业务发展,这对渴望白酒已久的郭广昌来说显然是圆梦。与财务投资的快进快出相比,郭广昌经营好这家白酒企业的意愿更强。

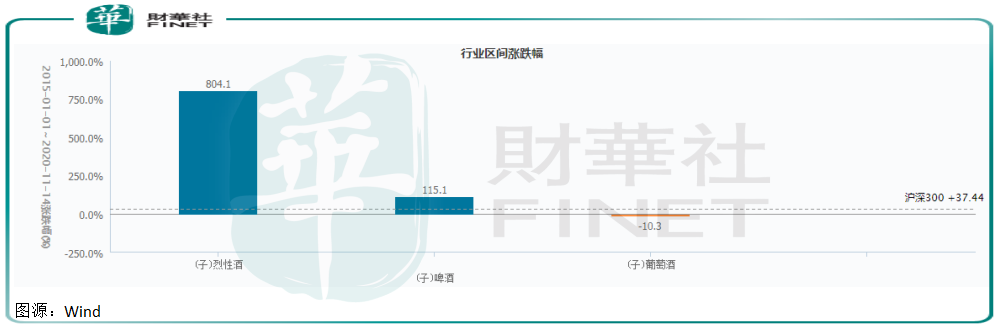

其次,从细分行业属性看,啤酒在资本市场表现远不及白酒。自2015年以来,白酒已经涨了8倍,但啤酒却涨了1倍。

自白酒行业走出塑化剂阴影,于2016年开启新一轮上行周期,今天涨势已经势如破竹。Wind显示,截至11月23日,白酒年初迄今已经涨了82%。

今年11月以来,白酒上市公司从一二线到三四线全线看涨。甚至连亏损的青青稞酒近二十日都涨了1倍。

资本对白酒行业看好不是没有道理。

目前白酒行业“一哥”茅台价格坚挺,批发价维持在2830元左右,环比有所提升。“二哥”五粮液批发价在960元左右,目标批发价有望突破1000元以上。“三哥”泸州老窖批发价稳定在850元左右,挺价效果良好。

对于白酒价格来说,从来都是涨,没有听说过跌的。在茅台开辟的超2000元的价格曲线下,白酒众兄弟将有很多提价空间。

据开源证券研报显示,今年以来今世缘、汾酒二季度末发布提价通知,泸州老窖、洋河股份、水井坊等酒企在中秋前发布提价通知。提价将直接转化为企业利润,预计2021年酒企利润增速将明显提升。

此外,行业也即将步入春节销售旺季,在疫情期间低基数下,白酒企业有望迎来高增长,继而有力提升白酒企业基本面。

回到金徽酒,公司营收规模如今仅十亿多元,顺应市场上行周期行业,借助复星“快乐生态系统”,未来公司营收规模规模或将迎来较快增长。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享