引言:

继超级玩具车第一股奇士达(06918-HK)之后,于11月22日又一家玩具细分领域龙头通过港交所的聆讯,这意味着港股市场将迎来“潮流玩具第一股”泡泡玛特的加入。

值得一提的是,在二级市场中号称“动漫、积木、汽车等玩具第一股”虽身处的行业增量空间巨大,但都面临着一个尴尬且现实的问题,估值起不来,成交量低迷。

那么,业绩呈现爆发式增长的泡泡玛特,能否凭借“盲盒王”的光环,冲破港股玩具股板块低估值屏障呢?

泡泡玛特:从连续3年亏损,到靠卖盲盒“重生”

泡泡玛特是一家年轻的玩具零售商,成立于2010年,由一批年轻的管理团队打造而成。据了解,泡泡玛特管理团队平均年龄仅有35岁左右,较为年轻。在未登陆港交所之前,泡泡玛特已经在新三板试水过了,可惜的是在新三板的日子并不好过,于2014年至2016年遭遇连续3年亏损的窘境。

但让泡泡玛特实现涅槃重生,却是一个不起眼的盲盒。

注:通俗的讲,“盲盒”指的是消费者在购买没有任何产品备注盒子,只有打开才知道自己抽的是啥东西。如果抽到该产品价值高于市场价格,网络用语称之为“血赚”,反之称之为“血亏”。市面上购买群众多数年轻人及视频直播的UP主。

2016年起,泡泡玛特正式从卖杂货为主小门店,逐步转向至潮流玩具零售商,同时入驻线上平台,引入Molly 等知名IP,并成功推出改变未来命运的“Molly Zodiac”盲盒系列。

截至 2019 年,泡泡玛特运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP,形成了以IP为业务核心全产业链经营模式,覆盖艺术家发掘、IP运营、消费者触达及潮流玩具文化推广等方面,成为中国潮流玩具市场零售排名第一的行业龙头。根据弗若斯特沙利文报告显示,以2019年的零售价值(市场份额为8.5%)及2017年至2019年的收益增长计,泡泡玛特是中国最大且增长最快的潮流玩具公司。

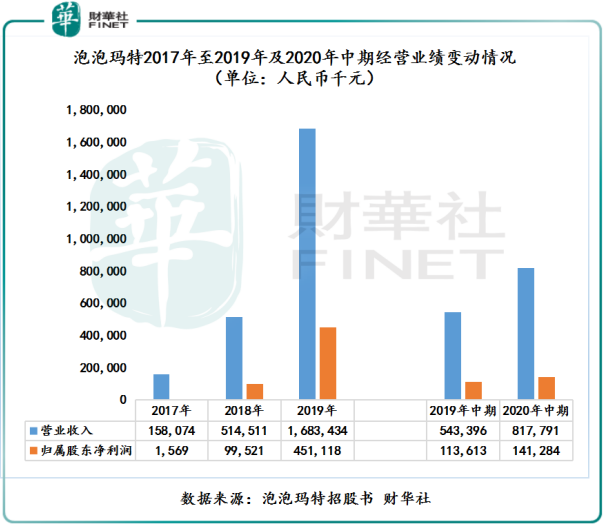

截至2017年至2019年及2020年中期,泡泡玛特营业收入分别为人民币1.58亿元(单位下同)、5.14亿元、16.83亿元及8.17亿元,2017-2019年复合年增长率为226.4%;归属股东净利润分别为156.9万元、9,952.1万元、4.51亿元及1.41亿元,2017-2019年复合年增长率约为1,600%。

经营业绩“狂欢式”增长的背后,除了得益于近些年“盲盒”经济兴起外部因素驱动外,泡泡玛特自身疯狂线上线下拓展,是助推业绩实现跨越式增长另一大因素。截至2017年底及2020年中期,线下机器人商店从2017年43间增至2020年中期的1,001间,截至2017年至2019年底,机器人商店复合年增长率为 338%。

线上方面,加大天猫旗舰店、微信小程序等线上渠道资源投放力度,并借助知名IP市场效应,销售额呈现高增长。其中天猫旗舰店2017-2019年销售额复合年增长率为441%,包括葩趣在内其他线上销售额2017-2019年复合年增长率为62.5%。

从IP产品销售来看,85个IP产品组合中,自主Molly IP依旧是销售主力军。据招股书显示,2019年,基于Molly形象自主开发的潮流玩具产品产生的收入为4.56亿元,在2019年总收入的占比为27.1%。

从产品组合来看,超8成销售收入来自盲盒。据招股书显示,截至2017年至2019年底及2020年中期,泡泡玛特盲盒(包括第三方盲盒)销售量分别为217.69万个、761.21万个、2642.13万个及1415.27万个,2017-2019年复合年增长率为248.4%;盲盒销售收入分别占总收入比重分别为57.8%、69.9%、80.7%及84.2%。

“盲盒王”背后:盈利能力波动大,盲盒市场“暴雷”声多

短短3年不到,借助一波“盲盒经济潮”,却让泡泡玛特实现了重生,并在潮流玩具领域斩获一系列殊荣及头衔,不得不为之感叹,公司年轻管理团队敏感且超前的潮流意识。

但是,在惊叹泡泡玛特惊人的成长速度的同时,静心观察经营活动中产生的效率,泡泡玛特并非白玉无瑕。

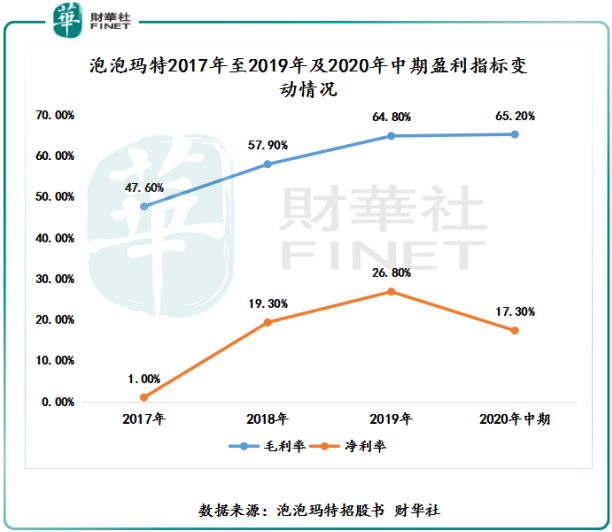

盈利能力方面,泡泡玛特存在盈利能力出现了阶段性波动的情况,亟待优化。截至2017年至2019年底及2020年中期,泡泡玛特毛利率分别为47.60%、57.9%、64.8%及65.2%,毛利率增速较为惊人,远高于玩具其他领域30%-40%毛利率水平。毛利率高速增长驱动力正是盲盒。据招股书显示,截至2017年至2019年底及2020年中期,泡泡玛特盲盒毛利率分别为 58.9%、64.7%、67.6%及 70.5%。

但是,高毛利率经营业态下,泡泡玛特净利率却出现了背离。截至2017年至2019年底及2020年中期,泡泡玛特净利率分别为1.0%、19.3%、26.8%及17.3%。由此可见,整体净利率波动较大。

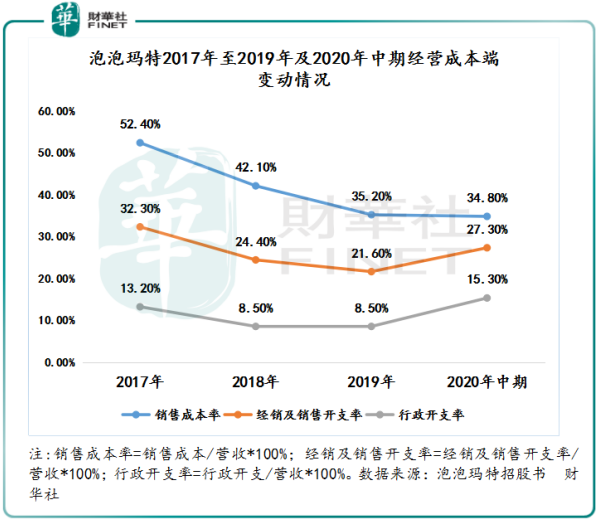

引发净利率出现较大波动的因素是成本端。如下图所示,2020年中期经销及销售开支率及行政开支率均出现了较大的反弹。泡泡玛特表示,经销及销售开支及行政开支增加大幅增加主要受销售队伍的扩建及广告投入及推广大幅增加所致。

据招股书显示,截至2017年底及2020年中期,泡泡玛特销售人员从2017年的246人增至2020年中期的1,071人;广告及市场推广开支则从2017年的260万元增至2019年的5,380万元,2017-2019年复合年增长率为354.8%。2020年中期,广告及市场推广开支为3,040万元,同比增长113%,高于2020年中期营收同比增速的50.5%及归属股东净利润同比增速的24.4%。

此外,2017年来自广告及市场推广开支占净利润比重从2017年的16.6%提升至2020年中期的38%。由此可见,广告及市场推广开支是导致净利率下滑主要影响因素之一。

某种层面上讲,与其他领域玩具品牌商一样,在潮流玩具领域,泡泡玛特提升自身IP曝光度及品牌力更过是依靠广告的投入,而并非产品本身。那么,一旦市场对潮流玩具需求不在火热,不断提升广告开支将成为经营活动中的绊脚石。未来如何合理制定广告开支或将是泡泡玛特管理层需要直面的问题。

除此之外,盲盒虽给泡泡玛特带来了重生的机遇,但也其给其长远发展提出了一些不确定性的挑战。

盲盒的热卖很大程度上是抓住了人性。盲盒只有打开才会知道自己抽到了什么。盲盒并非是理性的产品,不确定的刺激会加强重复决策,因此短时间内盲盒成了让人上瘾的存在。市场不少人认为,盲盒和买彩票颇为相像,都有赌运气的成分。

另外,基于盲盒市场起步晚,具备较低的门槛及高毛利率属性,导致市场鱼龙混杂,参与者众多、产品层次不齐,市场整体口碑并不好。特别是,近年来因盲盒爆雷被投诉举报的案例不再少数,甚至市场部分“踩雷”消费者,更是称盲盒为“韭菜盒”,给正规做品牌的盲盒企业带来不小影响。例如,今年年初,市场上一款“红楼梦”盲盒,因发起人公司内部纠纷导致“红楼梦”盲盒的众筹项目突然终止。导致因公司与平台之间存在纠纷,消费者未能退足全额。

除此之外,因为商家大多不公布盲盒标准款以及隐藏款的发售数量、中奖概率等信息,导致这种玩法非常不透明。市场对盲盒监管呼声也越来越高,不少人认为市场监管部门应规范盲盒的经营秩序,对交易不透明的经营行为、虚假广告和产品质量问题及时查处。还要制定完善对此类风险进行预警的机制,加大排查和风险防控力度。

因此,依靠盲盒发家的泡泡玛特如何能在并未建立起一套经营秩序的市场中继续保持稳健增长,是值得关注的。

登港之后,能否打破港股玩具股低估值“囚笼”

我国玩具市场近些年一直保持着良好发展态势,市场规模在2018年成功突破2000亿元大关。据数据显示,中国玩具行业市场规模将受居民可支配收入持续提升及全面二胎政策等外部因素驱动下,预计到2023年将增至3140.3亿元。

虽然玩具行业未来发展空间巨大,但缺乏一定的技术壁垒加持,准入门槛底,细分领域众多,市场参与者更是数不胜数,这也导致各大玩具细分领域市场竞争度不高,企业排名迭代更新快,长期以来二级市场给予市场关注度及估值并不高。

就拿泡泡玛特所处港股市场而言,据富途数据显示,港股玩具及休闲用品板块中共有22家企玩具企业,截至2020年11月23日,股价低于1港元的企业多达17家。整个港股玩具及休闲用品板块市净率仅有0.671倍,远低于恒生指数的1.21倍。年初至今,整个港股玩具及休闲用品板块成交额仅有13.19亿元,处于港股所有板块中较低的 位置。其中,身处中国超400亿的车模制造市场,而且过往经营业绩不错的“超级跑车玩具第一股”奇士达,现股价仅有1.070港元,静态市盈率仅有14.4倍,市净率为1.2倍,市盈率及市净率基本与恒生指数一致。由此可见,港股市场投资者对玩具行业运营商给予的投资热情并不高。

那么,在盲盒领域混得风生水起的泡泡玛特,能否凭借爆发式增长的经营业绩,改变二级市场投资者对玩具板块看法,打破低估值“囚笼”,是非常值得可期的。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享