华南地区经营高端中小学的民办教育集团睿见教育(06068-HK)拥有着天时地利人和的发展机遇:国内K12教育的蓬勃发展;睿见教育扎根的大湾区教育市场潜力大;政策面对K12教育风险性正逐渐消退。

在财华社此前《K12高成长PK高教领域大扩张 教育细分领域各有看点》一文中,分析了K12教育在整个教育领域中的成长性最强,这得益于K12私立教育企业的标准化复制能力以及庞大的学生基数。

睿见教育无疑诞生在了好时代。从近日发布的2020财年业绩报看,睿见教育业绩高速增长的势头依然强劲,享受到了没有完全竞争状态的民办高端K12教育红利。

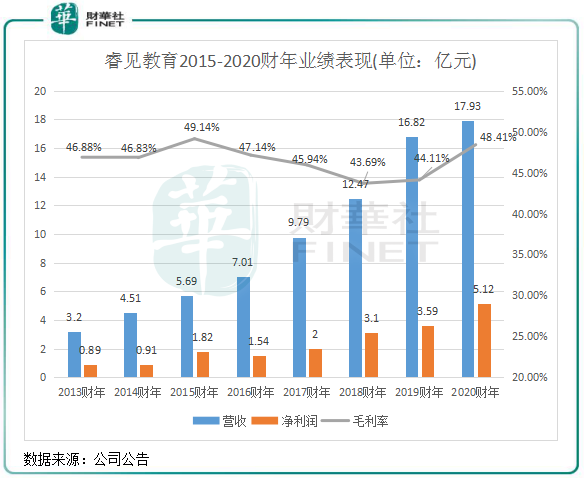

截至2020年8月31日止年度,睿见教育实现收入约17.93亿元(人民币,下同),同比增长6.6%;公司拥有人应占利润约5.12亿元,同比增长42.4%;核心净利润约5.59亿元,同比增长30.5%。

根据2015-2020财年的业绩统计,睿见教育2020财年业绩维持着过去5年来的稳定增长态势,营收复合年增长率达27.9%,净利润复合年增长率为28.4%。这个成长性,在港股K12教育板块里仅次于天立教育(01773-HK)。

在校生方面,得益于校网扩增,睿见教育在校生亦逐年取得大幅增长。招生人数由2013财年的19354人增至2020财年的60116名,7年时间翻了超过2倍。目前逾6万名的在校生,也让睿见教育继续领先于天立教育的5.7万人,稳坐K12教育上市公司在校生人数第一名的桂冠。

睿见教育的学校并不多,目前有14所寄宿学校,相较于超过100所学校的枫叶教育(01317-HK)来说是小巫见大巫。但睿见教育的学生总量更大,2019年营收与天立教育和枫叶教育不相上下,表明睿见教育的单校规模大,自有重资产学校较多,这有利于规模经济效应,因此可以减轻费用端压力。根据Wind数据,2019年报中,睿见教育销售费用率为1.53%,同期宇华教育为1.3%,枫叶教育为2.16%,天立教育为2.55%,成实外教育为3.4%。通过对比,睿见教育销售费用率处于行内较低水平。

而同期,睿见教育销售、行政及一般费用开支占总营收比重在上述公司中是最高的,主要原因是公司为教师提供高于公立学校的薪酬,因为公司旗下的试验学校占比接近一半,试验学校对一系列全新的教育体系进行试验,在师资物力上投入得自然会比普通学校多。所以我们看到睿见教育学校办学成绩较为出色,2019年东莞光明学校一本大学录取率就超过90%;惠州光正公办班中考录取分数线于惠州排名第一,超当地公立惠州一中。

由此看来,睿见教育确实是朝着其制定的高端路线走,学校不求多,只求精。其平均学费水平在业内并不算最高,但教学质量较优异。

相较于其他教育企业,睿见教育的规模扩张更偏向于在大湾区内自建校网。

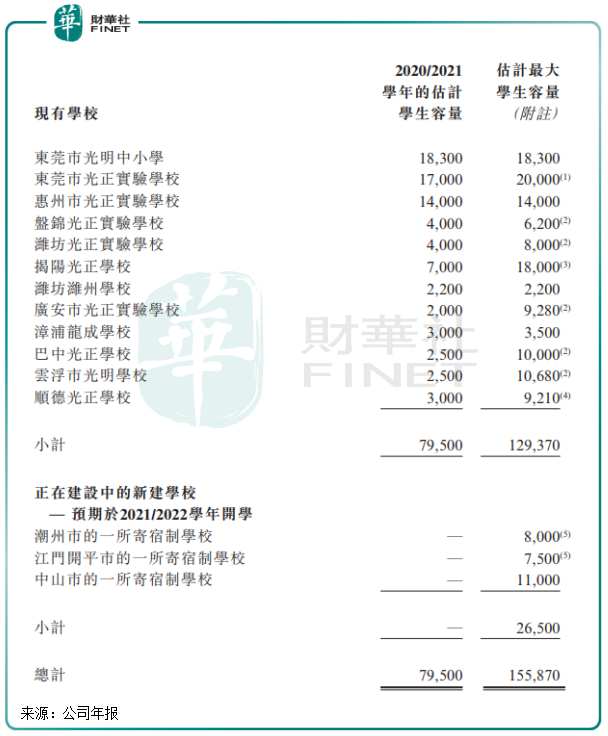

于2019年9月,睿见教育的巴中光正学校、云浮市光明学校及顺德光正学校这3所自建新学校开始第一期运作,为公司带来近4000名在校生。此外,江门学校、潮州学校及中山学校预计2021/22学年开办,估计累计最大学生容量2.65万名;广州学校、肇庆学校以及轻资产项目东莞/佛山学校也正在筹备中。

预计于2021/2020学年开学,现有学校加上目前正在建设中的潮州、江门及中山该三所学校,睿见教育估计最大学生容量高达15.59万人。按照现有学生学生容量占最大学生容量比例计算,2021/2020学年开学睿见教育在校生或达9.58万人,较目前在校生总量增长20.5%,增速比2019/2020学年高出约10个百分点。

无疑,睿见教育的自建校网战略成果并不比疯狂对外扩张的枫叶教育和天立教育差,其扩张策略的优势是凭借其在大湾区的办学质量及知名度优势,在广东省办学可复制性较高,有利于招生人数的快速扩充。

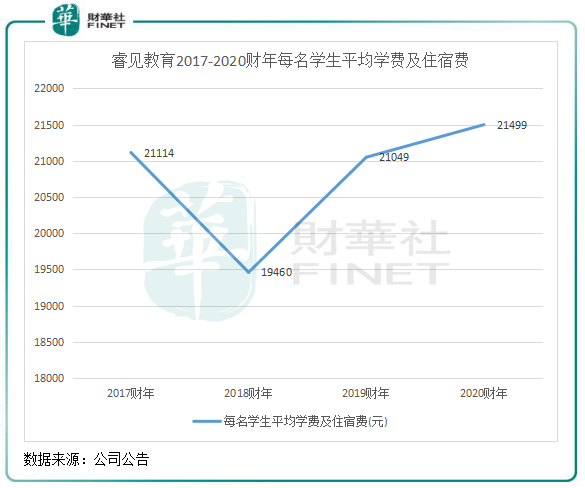

而影响教育企业的又一因素——学费,定位高端中小学的睿见教育在未来的学费提价方面亦有想象空间。学费溢价往往取决于办学能力,整体看,睿见教育平均学费及住宿费提价尚可,2018财年每名学生平均学费及住宿费下降,主要是收购的揭阳学校及潍坊潍州学校每名学生的平均学费及住宿费较低所致。

广东省学校费用调整需按当地物价局规定年期申请及取得物价局的批准。据睿见教育管理层透露,今年公司旗下部分学校已经获得了比较大幅度增长的审批。另外广东省已经放开了高中的收费,实行自主定价,所以对于新的一年学费收入的增长有正面影响。2019/20学年,睿见教育高中部招生人数占比为22.5%,去年新增及在建的学校大多数均有高中部。

此外,睿见教育亦将目标投向政策敏感度低的高等教育。公司今年7月发布公告,与哈尔滨工业大学和哈工大大数据集团订立合作协议,建立东莞市光正科技学院,办学层次为高职大专。

政策风险是过去教育行业影响最大的潜在风险。2018年8月,司法部《民促法修订草案(送审稿)》提出“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。送审稿对于“集团化办学”的界定尚未明确。

送审稿引发了市场对于教育板块未来通过并购扩张的担忧,板块股价大幅下挫。

近日,教育部发函释放积极信号。11月10日,教育部刊文关于政协十三届全国委员会第三次会议第3379号(教育类343号)提案答复的函,对民办学校过渡期、非营利民办学校关联交易等问题进行阐述。文件指出,一是不会一刀切,二是允许关联交易,三鼓励支持民办教育,且非营利性民办学校与公办学校享有同等待遇。

受此影响,11月12日,港股市场教育板块出现暴涨,板块当天涨幅6.29%,其中K12教育领域个股涨幅最大,天立教育及睿见教育分别涨近30%及20%。

教育部此次回复认可了各省制定“过渡期”的自主性,同时允许关联交易,减轻了市场对于K12民办学校和民办高教政策风险的担忧。

兴业证券表示,《民办教育促进法实施条例》出台在即,预计《实施条例》终稿并不会比送审稿更加严格,在关键条款上的内容规范无实质性变化,预期利空因素已经企稳。

自2018年送审稿发布以来,民办学校企业经营状况并不没有预期的阴云密布,高校企业并购持续推进,K12学校品牌优势也持续凸显,成长性依然强劲。随着此次教育部的态度明确指向鼓励支持民办教育,K12教育行业未来的发展也会更顺畅。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享