由于销售产品的差异,不同企业之间的净利率、应收账款周转天数、存货周转天数、应付账款周转天数、资产负债率水平都不尽相同,因此不能以统一标准来比较不同领域的企业,但可以用来确认同一领域内企业的经营质量,选择其中最好的企业进行投资才能符合价值的长期走向。

但即便如此依然存在“考虑缺陷”:

其一,财务指标无法全面而细致。指标可以代表企业广义的经营特征,也可以代表经营的某一侧面,但没有哪一项指标是既能够描述全局又能够体现细节,因此在取舍的结果上,投资者只看到了企业经营的某一侧面。

这个现象解释了,为什么某些“财务指标”参数排不上序号的企业其股价却表现的非常良好。

其二,财务指标不仅是一个结果,还隐藏了“动机”。结果是一个长期的过程,并不是某个季度甚至某个年份所体现的数字,这包含两个方面:

1.企业的市场表现在短期内是符合短期业绩表现的,投资者应当策略的判断这一机会

2.企业的市场表现在长期内是称重而非投票的结果,投资者应当探究财务指标结果背后动机的含金量,含金量不同,企业估值所达到的高度、以及持续的时间自然不同

以上述角度考察志特新材的投资价值,或许有一番新的收获。

志特新材是一家准备在创业板上市,提供建筑铝模系统研产售及租赁产品、技术指导相关综合服务的企业,其营利表现非常亮眼:

2017-2019年间,营收从3.01亿元增至8.61亿元;同期,归母净利润从0.42亿元增至1.3亿元。

但志特新材并非值得过分关注。

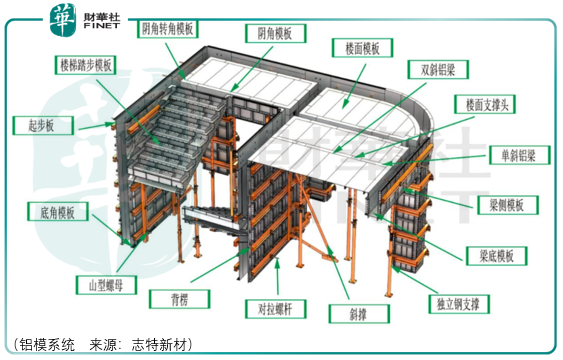

铝模系统产品是一种应用于建筑施工中混凝土浇筑成形的临时支护结构系统,需要严格根据工程项目的结构图纸进行设计。产品采用铝合金型材和钢材作为原材料,通过开料、冲孔、焊接等工序生产出各类规格模板及支撑加固配件,按图纸进行精细化拼装后应用于项目的混凝土施工。

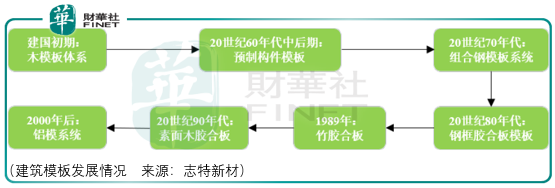

铝合金模板与木胶合板(模板)、竹胶合板、组合钢模板、全钢大模板、塑料模板是建筑模板按材料分类的几大品种。

木胶合板模板具有重量轻、加工方便、成型简单、造价低廉、适用性较好等方面的优势,受到不少施工企业欢迎,但是也存在质量较差、周转次数较低、施工效率低等问题,对于木材的有效利用率偏低,而我国是木材资源较为匮乏的国家,进口依存度达到了60%,其中建筑业消费木材占消费总量的1/3,因此不能满足可持续性发展的需求,模板使用率下滑至50%。

竹胶合板模板研发始于上世纪 80 年代末,特别是 1994 年 8 月,住建部将竹胶合板模板列入十大新技术推广产品后,竹胶合板模板发展迅速,虽然我国竹资源丰富,各项力学性能优于木胶合板,价格略高于覆膜木胶合板,是用作建筑模板的理想材料,但是竹胶合板模板生产加工的难度比较大,目前以手工操作为主,缺乏先进的生产工艺,并且竹胶合板模板的加工设备较为落后,使得大多竹胶合板模板不能满足质量要求,因此,竹胶合板模板难以大面积的推广使用。

80 年代初,各种新结构体系不断出现,现浇混凝土结构猛增。在“以钢代木”方针的推动下,我国研制成功了组合钢模板先进施工技术,改革了模板施工工艺,节省了大量木材。20世纪 90 年代,我国的土地资源压力加大,而且居民住宅的需求量越来越大,以至于高层住宅工程如雨后春笋般出现,此时出现了全钢大模板施工技术。全钢大模板有效地避免了组合钢模板拼缝多的缺陷,整体性好,混凝土成型效果提高。全钢大模板的板块设计遵循模数化,使得建筑模板组装更为方便,有效地简化了施工工艺,降低了成本投入,而且能够更好地保证剪力墙的施工质量。

全钢大模板在房建工程的应用中展现出一定的优势,但是也存在自重较大、资金投入较多、运用范围较窄(常用于高层且需标准层)等问题。由于全钢大模板自重较大,在施工过程中较为不便,必须配以相应的起重吊装设备,在施工过程中存在一定的安全隐患,增加了建设单位的人力、物力消耗。全钢大模板应用于房建工程存在上述问题,使得全钢大模板的广泛普及受到了限制,目前,全钢大模板主要应用于公建领域,在房建工程领域的市场占有率较低。

2000年前后,铝模板系统成功研发,凭借综合优势,于2017-2019年间,全国铝模板产量已达约5000万平方米,在住建领域的市场占有率提升到30%左右。

从施工质量上看,铝合金模板均布荷载和可承受混凝土侧压承载能力强,具有精度高、误差小的优势,有利于提高建筑物的整体强度和使用寿命,并使浇筑成型的混凝土达到饰面清水混凝土的效果,提升观感和质量;从施工效率上看,铝合金模板易装快拆,模板定位精准,且采用早拆模支撑系统,提高了总体施工效率;从施工周期上看,使用铝合金模板施工,可以省去抹灰找平等工序,能有效缩短总体施工周期;从经济效益方面看,铝合金模板的一体化设计,显著提高了模板的周转率,良好的施工效果能有效避免二次批荡作业,铝合金模板理论上可重复使用 150-300 次,可综合降低总体成本;从安全性方面看,铝合金模板承载力高、稳定性好,施工拆模后,现场垃圾较少,施工环境安全、干净、整洁;从节能环保方面看,铝合金模板可重复使用多次,且均为可循环使用材料,符合国家对建筑项目节能、环保、低碳、减排的规定。

从行业潜在风险来看,既然铝模板能够对竹胶合板、钢模板、木模板形成替代,那么未来的新型建筑模板譬如玻纤模板就有可能对其形成较大的冲击。

从行业现有容量来看,对于志特新材而言这是一个大有可为的市场,但是这个行业并非以研发为壁垒,而是通过服务形成差异化。

在管理上,铝模板系统服务涵盖研发设计、采购、生产、拼装、现场服务指导、回厂翻新清洗、二次改切、喷粉等多个流程,服务链条长,现场响应时间要求高,服务流程繁琐,各个环节均需相应的专业团队,需建立多样化、较大规模的服务团队,人员管理难度及成本较大。以志特新材为例,截至2020年6月30日,志特已配备288名研发设计人员、1524名生产人员、371名营销及服务人员。铝模板行业的人才储备需经过较长时间培养,下游企业需投入较大精力完善铝模板的人才培养梯队建设、提升管理运营效率。

而在促成高效管理、提供优质服务上,志特基于bim技术自主研发的三维智能配模软件、自动ai配模系统可自动识别结构,实现尺寸零误差,极大节约配模时间;自主研发的智能拼装bim-vr验收系统,可实现客户远程验收;自主研发的管理系统自动生成二维码对应每块模板,可实现出库一码一物。

上述差异化的服务体现的是激烈的行业竞争,实际上我国铝合金模板大部分企业规模较小,行业集中度低,而在这样的一个竞争状况中,志特虽然可以凭借暂时的服务优势提升业绩,但优势并没有得到相应程度的积累:

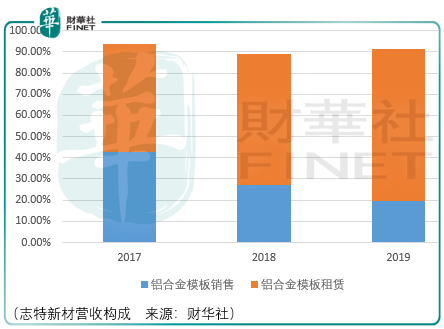

经营上,净利率的提升并不容易。报告期内,志特新材租赁业务的毛利率分别为56.97%、53.80%、53.37%和48.90%,主要是受行业竞争因素、产品销售价格和成本价格波动等因素的影响,其中租赁价格下降影响较大。

而实际上2019年的净利率从2018年的11.63%提升至15.1%,显然这是周转率随着营收规模增长得以上升的功劳,但根据行业格局,志特要保持现有的周转能力,甚至再进一步提升是不容易的,而志特roe能够在2018年从16.62%提升至2019年的24.95%,资产负债率的提升帮助很大,但根据流动比率的情况来看,志特的资产结构存在较大的还款风险。

那么这一次上市,或许能够短暂的解除这一风险,亦能够进一步带动志特业绩进一步的增长,但基于志特所做的生意,其长期估值底线将承受重压。

总体而言,上述价值评价与企业短期投资策略并不矛盾,或许叠加后者能够带来更多的市场收益,何乐而不为呢?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享