通过近几年以每年并购2-3所学校的速度扩充在校生数量,中教控股(00839-HK)已成为目前国内在校学生人数最多的上市高等及职业教育集团。

在2020年10月,中教控股共来自全球近100个国家的约23.8万名学生。

在高教领域,学生数量增减决定了一家教育企业的业绩水平波动情况。中教控股受益于学生人数的扩增,截至2020年8月31日止年度实现收入26.78亿元(人民币,下同),同比增加37%;公司拥有人应占经调整纯利9.84亿元,同比增加28.7%;正常化EBITDA15.42亿元,同比增加37.5%。

这也是中教控股上市以来连续三年实现了业绩的高速增长,公司2017年27.56亿元上市筹资额有超过85%均用在了对外并购和自建校网上,目前已全部动用完成,成为公司业绩增长的最大动力。

高教细分赛道虽然政策较为友好,但进入门槛较高,民办高校的建设对资金和资质都具有较高要求,这也使得国内的高教企业开始往集团化方向演进,以追求规模效应,收购则成为民办高教企业扩张的主要途径。

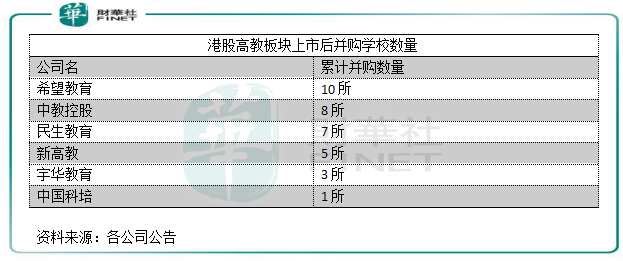

与希望教育(01765-HK)、民生教育(01569-HK)等高教企业一样,上市之后的中教控股开启了外延并购的跑马圈地战,以扩充自身实力。

包括近期完成收购的海口经济学院在内,中教控股在上市近3年时间内已连续收购8家民办院校,仅2019年便收购了3家民办院校,收购耗费的金额累计超过40亿元。截至目前,中教控股共拥有13所民办院校,包括位于中国的11所高等教育学校及专业学院,1所位于澳大利亚悉尼的高等教育学校,以及1所位于英国伦敦的大学。

中教控股的并购团队有非常丰富的经验,上市起至今已审视逾500个潜在并购目标。过去新收购的学校整合顺利,并购后在校学生人数有所增加且为公司带来收益。

此外,中教控股亦通过建设新校区扩充校网,广东白云学院新校区目前正在施工,一期已完工并在去年9月投入使用,二期预计于明年夏季完工;另外广州松田学院新校区也即将动工。该两个新校区建成投入运营后,累计可为公司增加5.6万名学生。

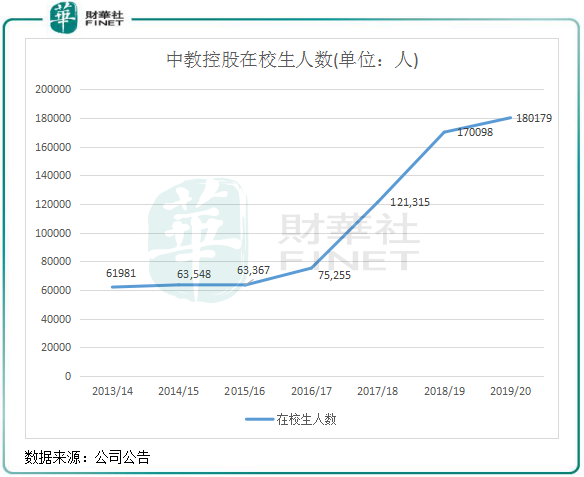

值得注意的是,2019/20学年中教控股在校生18万人,增速较去年同期有所下滑,主要是因为还未并入海口经济学院及海口经济学院附属艺术学校。目前位于海南省的学校已并表,在校生已增长至23.8万人,相较于2019/2019年增长40%。

由此可见,中教控股的在校生增长主要由于外延式收购的贡献。而随着学生数量每年快速增长,全公司的业绩增长确定性也十分强。2016/17学年-2019/20学年公司在校生复合年增长率为33.78%,同期公司营收复合年增长率为41.3%,表明每年2-3项对外并购学校为中教控股带来学生数量及收入方面的同步高增长。

而在2020/21学年,受益于政策对民办高等教育的鼓励和学生对高质量教育的强劲需求,以及中教控股学校网络的进一步扩大,公司获批准招生学额5.2万人,同比增加75%,已注册新生人数4.12万人,同比增加47%。

由于教育行业性质都是预交费模式,尤其高教行业和K12基本都是预缴纳一年的学费,所以全行业经营活动产生的现金流都非常好。中教控股的现金流在行内十分充裕,于2020年8月31日,中教控股总银行结余及现金为43.67亿元,连续两个年度超过40亿元。2019年度,中教控股现金及现金等价物为34.97亿元,在港股教育板块里仅次于中国东方教育(00667-HK)。所以,充裕的现金流成为中教控股近些年能够稳定进行对外并购的基础。

由于近几年教育行业并购风潮盛行,在业绩承诺的压力下有不少企业产生商誉暴雷,留下了并购“后遗症”。

A股的22家教育公司在2018年产生累计47.4亿元的大额亏损,主要是由于商誉计提资产减值损失所拖累。直到2019年,商誉同比下降,资产减值从计提到转回,行业累计亏损额因此大幅下降至1102.5万元。

近期,A股上市公司三盛教育(300282-CN)因收购恒峰信息形成的5.99亿元商誉存在减值风险,恒峰信息计提了无形资产减值准备,因而造成业绩大变脸。

在高教领域,并购后因商誉以及瑕疵会造成回报率下降。比如中教控股并购了8所学校后,其ROE由2017财年的10.51%降至2020财年的8.35%。

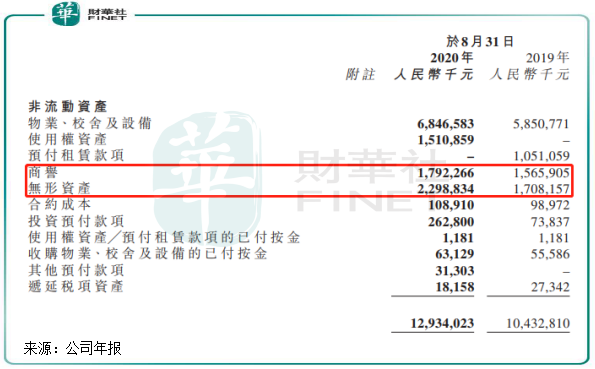

在2019财年,中教控股因对外并购带来高达15.66亿元的商誉,在港股教育板块里商誉额仅次于民生教育的16.85亿元,名列第二位。2020财年,公司商誉进一步增加至17.92亿元。此外,收购带来的无形资产金额亦较大,2020财年公司无形资产为22.99亿元,同比增长34.6%。

中教控股的这些商誉和无形资产被列入到非流动资产中,两者累计金额占了公司2020财年非流动资产超过3成。

教育企业只要经营合理就不会存在商誉减值的风险,但也因看到中教控股的资产属性较重,不排除存在减值的变数。

高等教育行业属于重资产行业,周转率较低,长期学生数量增加受制于政府额度管制、学校土地和建筑以及学校利用率饱和的限制,因此单校的天花板并不高,成长逻辑不具有可复制性,需要靠对外收购进行优化整合实现快速增长。

资料显示,我国高等教育中民办高校有750多所(不包括中等职业学校),集团化经营的少于100所,行业集中度非常低。民促法出台、独立学院转设等政策鼓励行业将继续向中教控股等龙头集中,因此这些龙头具有资金和运营模式优势。

所以在未来几年,包括中教控股在内的头部教育企业将继续展开跑马圈地的扩张潮,在这种情况下,中教控股的商誉或会继续增加。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享