过去几年来的短视频浪潮诞生了抖音、快手等红得发紫的流量平台,同时也催生了如云想科技这类型的短视频营销服务供应商。

这些平台在短视频市场的旺盛需求下均依靠庞大的移动端用户实现了快速发展,拥有大量用户也让这些平台前景大好,广告端的收入呈直线上升态势。

凭借着在线营销市场火爆发展的东风,云想科技在今年6月向港交所递交了招股书,并于12月3日成功通过聆讯,标志着云想科技抢先在快手和抖音前成为短视频领域的上市第一股。

云想科技成立时间较我国短视频风潮来袭的时间更早,在2012年,云想科技的前身嗨皮网络成立,彼时自营泛娱乐内容平台——花边平台。

2016年,云想科技开始从字节跳动旗下营销品牌巨量引擎获取用户流量,并在2017年通过抖音、西瓜视频等平台开始提供短视频营销解决方案,宣告正式入局短视频营销市场。2019年及2020年,云想科技分别与快手及腾讯(00700-HK)建立合作关系,目前其客户群体拓展至各个垂直行业,包括网络游戏、金融服务、电子商务、网络服务、广告及文化和媒体。

与抖音及快手等利用大数据分析及AI工具提升用户体验一样,云想科技通过其自有数据管理平台DMP向广告主提供获取用户流量、制作广告素材及优化活动效果,以帮助广告主获取、转化及挽留消费者,并向广告主收取费用。

从云想科技这个业务模式看,在短视频领域蓬勃发展的今天,通过巨量引擎等平台帮游戏、金融等企业获取用户和制作营销方案的方式来说,是一条非常好的赛道。一方面是短视频领域有营销需求的企业往往在获客渠道和广告制作等方面存在困难,需要第三方帮助来实现营销目标;另一方面,我国短视频用户增量在不断提升,用户对直播带货、短视频营销等广告亦逐渐认可,市场需求庞大。

据艾瑞咨询数据,以广告收入计,中国在线营销市场规模从2015年的2185亿元增长至2019年的6464亿元。其中短视频市场份额占比快速提升,由2015年的0.1%增至2019年的15.9%,预计2024年将达到34.5%。这个增长趋势对于云想科技这类短视频营销服务供应商来说,市场前景佳。

而从竞争格局看,由于市场正处于发展初期,我国短视频营销市场目前高度分散,其中云想科技依靠榜上抖音等短视频巨头大腿的先发优势和广泛的合作伙伴建立起了其江湖地位。按2019年短视频平台效果类广告用户流量消耗计算,云想科技为中国第三大营销解决方案供货商,市场份额达6.3%。

在市场盛宴下,云想科技通过技术驱动成功博得广大广告主的青睐,广告主数量及广告主开支提升显著。

线上营销业务总账单方面,云想科技通过巨量引擎的内容分发平台产生的总账单,2017年至2019年实现了年复合348.5%的增长。直接广告主由2017年的558名增至2019年的669名,年复合增长率为9.5%;每名直接广告主的平均收入增长十分亮眼,由2017年的40万元增至2019年的330万元,复合年增长率为187.2%。

在短视频展示次数方面,云想科技近年来取得不错的成绩,2019年短视频展示次数高达1797.43亿次,较2017年增长近23倍。点阅量(总点阅量除以总展示次数)由2017年的1.9%增至2019年的2.5%,但在2020年上半年降至2%。云想科技依赖巨量引擎的程度也越来越深,2017年至2019年,云想科技自巨量引擎的采购额占云想科技用户流量的总采购额的百分比分别为40.5%、86.4%及88.3%。

得益于广告主的增长及每名直接广告主的平均收入飙升,云想科技过去几年营收亦水涨船高。2017年至2019年,云想科技的营业收入分别为2.35亿、11.86亿和23.13亿元,两年时间增长近9倍。截止2019年末,云想科技拥有265名员工,实现人均创收高达873万。

同期内,云想科技的净利润分别为3299.8万元、6948.3万元及7293.4万元。相对于营收,云想科技净利率并不亮眼,导致净利率较低,2019年仅为3.2%,较2017年下滑10.8个百分点。

值得注意的是,中国最大的效果类自媒体营销服务提供商乐享互动(06988-HK)是云想科技一大潜在竞争对手。乐享互动的商业模式与云想科技大同小异,其是从客户收里拿到营销需求,然后公司通过内部算法,匹配相应的产品和标签,面向的主要是游戏、网络文学的效果类自媒体。

近期,乐享互动凭借将商业智能技术应用于文本类自媒体变现服务的丰富经验,已经将目光投向了短视频自媒体变现市场,计划会挖掘更多的实物带货产品。

云想科技的线上营销业务光彩夺目,但其泛娱乐内容服务业务却似乎成为公司的拖油瓶。

作为陪伴云想科技一直成长的业务,泛娱乐内容服务板块却在2017年因公司将重心转移到短视频领域后就开始“失宠”,因此开始一蹶不振。

2017年以来,云想科技的泛娱乐内容服务板块营收不断下滑,由2017年的6958.6万元下降至2019年的3073.2万元,2020年上半年则为863.6万元,同比下滑55%。该板块占总营收比重也因此大幅下降,2020年上半年仅为1.1%,较2017年下降28.5个百分点。

2019年以来,云想科技业绩增速出现下滑,泛娱乐内容服务板块无疑加速了公司业绩下滑的速度。

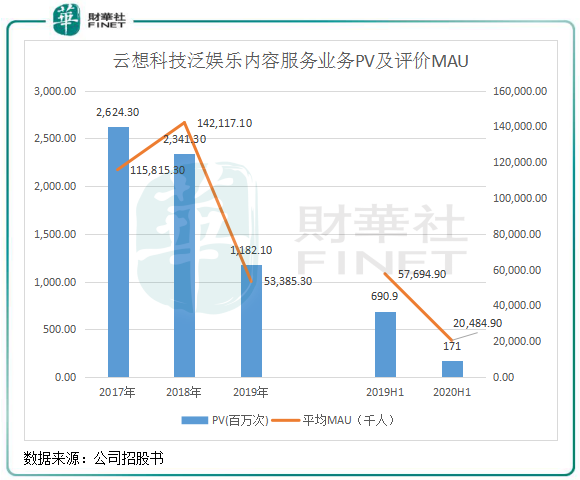

公司的花边网站和移动端通过汇总来自专业媒体、艺人经纪公司及自媒体的泛娱乐文章及图片,并台向第三方广告联盟(如搜狗)及广告主提供广告位。无论是在PV(页面浏览次数)还是MAU(月活跃用户)方面,公司的泛娱乐内容服务板块均表现惨淡,其中MAU在2020年上半年为2048.5万人,而2017年高达1.16亿人,两年半时间减少了近亿人。

由此我们不难看出为何云想科技泛娱乐内容服务业务的业绩如此惨淡了。除了被公司当成“弃子”,还有一个重要原因是比起浏览网站阅读文字及图片,互联网用户更热衷于观看短视频。在PC端做广告的时代正渐渐离我们而去,移动端才是未来营销的重头戏。

综上,云想科技2017年的战略转移方向是明智的,泛娱乐内容服务业务的衰落对整体业绩影响较为有限,短视频营销才是云想科技未来“增胖”的一块肥肉。

但是,在竞争激烈的市场中,云想科技2019年以来业绩增长放缓明显,2019年研发开支不到一千万(占营收比重不足0.5%)的云想科技未来还能靠技术驱动巩固其地位吗?这需要时间去证明。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享