今年7月8日晚,蓝城兄弟(BLCT-US)在美国举行了盛大的上市仪式,股票开盘大涨。参与敲钟仪式的蓝城兄弟员工不断欢呼拥抱,公司创始人、董事长及CEO 马保力(耿乐)却表现得很平静。

直到他看了眼手机,一条短息发到他手机上,“你看,全世界的同性恋都在买你的股票。”马保力终于止不住,眼圈一红,大哭起来。

耿乐后来接受采访,透露那天他大哭是因为自己为全世界的同性恋服务,换回了他们的支持。

因为是全球第一家上市的同性社交软件,蓝城兄弟自上市开始,便不缺关注。在众目睽睽的关注下,昨晚蓝城兄弟发布了第三季业绩报告,公司非美国通用会计准则下经调整利润为710万元,首次实现了季度盈利。

然而,昨天交易时间,蓝城兄弟股价大跌23%,收报11.15美元。

蓝城兄弟似乎还是没有获得美股市场的认可。

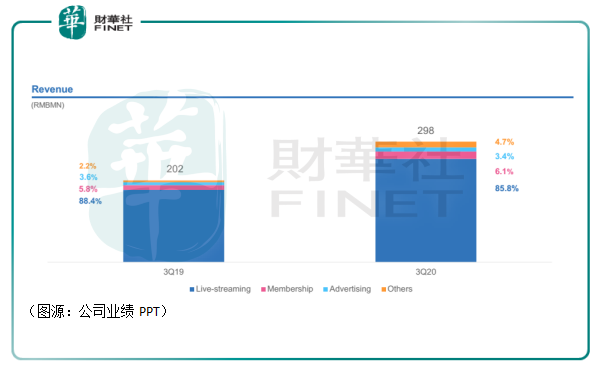

第三季,蓝城兄弟营收依然维持了高速增长,总收入2.98亿元,同比增长47.3%。各项主要业务,直播收入2.55亿元,同比增加43%,占收入比例为86%;会员服务收入1820万元,同比增加56.4%,占比6.1%;广告收入1010万元,同比增长38.8%,占比3.4%;其他(包含电商等服务)收入为1410万元,去年同期为450万元,占比4.7%。

从收入结构来看,蓝城兄弟还是变现手段还是主要依赖直播收入。但除直播外,其他业务占总营收比例亦在扩大,直播占比呈下降趋势。四项业务收入均维持高双位数增长。

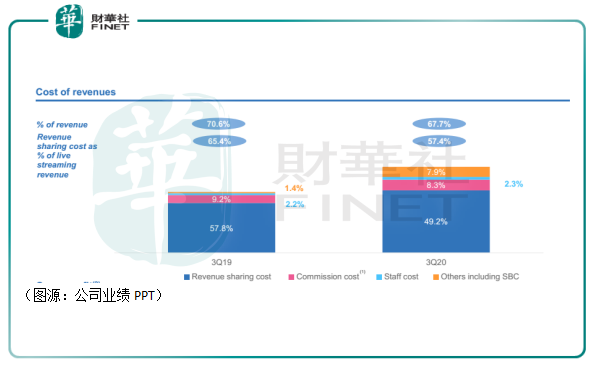

而成本端,蓝城降本成效亦算较为显著。收入成本的大头直播收入分成占总收入比由去年第三季的57.8%下降至49.2%;收入分成占直播收入比例由65.4%下滑至57.4%;佣金成本(即APP商店及第三方付款平台抽取的费用)占总收入比例由9.2%下滑至8.3%。

唯一大幅增加的是其他成本,因为产生大量股权薪酬激励,该项占总收入比例由1.4%大幅增至7.9%。但总体而言,蓝城兄弟的收入成本占收入比例还是由70.6%下降至67.7%,减少近三个百分点。

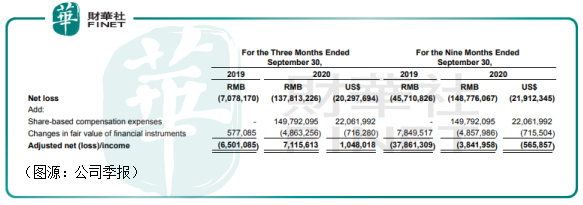

经营费用方面,由于行政管理、研发及销售人员均因公司上市产生大量的股权薪酬激励,导致三费占总收入比例由去年第三季的33.6%上升至80.9%。因此,通用会计准则下公司共亏损1.38亿元, 较去年亏损710万元扩大19倍。

但在非通用会计准则下,剔除股权薪酬激励(合共1.5亿元)及财务工具公允价值变动,蓝城兄弟经调整利润则为712万元,实现了小幅盈利。

按道理,收入维持高速增长而降本效果显著的蓝城不应在昨晚大跌。如果硬要在这份季报中找茬,公司最大的问题就是MAU增速的下滑。

今年第二季,蓝城兄弟MAU为640万,同比增长11.2%;而第三季,平台MAU只有630万,同比增速为7%。第二季付费用户规模为45.8万人,同比增长58.5%;而到了第三季其付费用户增至49.4万人,同比增速为43.8%。

社交网络平台最怕用户增长慢下来,用户增速一旦放缓,之后所有的故事都不成立了。在业绩电话会议上,蓝城兄弟的高层解释其MAU增速下滑主要是由于平台在印度市场遭打击,导致印度用户流失。但印度市场并未开始变现,因此相较之下付费用户规模仍能维持较高增速。

总体而言,蓝城兄弟上市之后的基本面是逐季改善的,业务也呈现更多元发展。但上市之后, 公司股价在第一日大涨46%,尔后便不断阴跌。

市场一定有它的顾虑。

今年8月底,蓝城宣布完成对女同垂直社区LESDO的收购;三个月后,公司再宣布斥资2.4亿元收购另一款男性垂直社交应用软件翻咔。交易将以现金方式交割,预计将在本月中旬前完成。

根据Frost & Sullivan报告,翻咔在2019年拥有超过270万注册用户,是国内仅次于蓝城兄弟旗下Blued的第二大男性同性社交平台,提供“滑动卡片”匹配、私信、动态以及直播等功能。

Blued+翻咔的搭配,就像当年的陌陌+探探。如果说陌陌借此占领了国内的陌生人社交市场,那有Blued、翻咔还有LESDO的蓝城,在同性社交领域也已是当之无愧的龙头。

截至第三季末,蓝城账上有现金6.4亿元,流动比率/速动比率分别为6.99及6.94,即使全额现金收购翻咔,也不会对公司资金面造成太大压力。

而截至昨日收盘,公司最新市值为3.98亿美元,折合人民币26.1亿元。

对于同性社交领域的龙头蓝城来说,公司当前估值是否合理呢?

对于一款社交软件,主要的衡量维度包括收入结构、用户粘性、用户增长情况(天花板)等。收入结构前文已作讨论,其直播收入占比正不断下降。其他收入增速最快,也是想象空间最大的板块。

当中变现的途径有很多,包括有特定品类的游戏宣发、电商情趣用品等。最后还有平台现在已经有的代孕服务。代孕服务在Blued可以精准触达目标消费者,客单价高,平台获取利润的空间也较大。

用户粘性方面,Blued的用户日均使用时长超过60分钟,平均每日打开次数超过16次,次月留存率为71%。

对比市面上的其他主流社交软件,微信用户日均使用时长为80分钟,手机QQ为30分钟,微博为22分钟。也就是说,单一维度衡量,Blued的用户粘性仅次于微信。

用户增长空间方面,中国男同性恋约有7000万,占男性总人口10%左右。而截至今年3月份,Blued的注册会员为4900万,MAU用户至第三季仅630万(国内用户占比约一半),付费用户更是只有49.4万人,Blued的用户增长及变现空间仍然巨大。即使加上翻咔的270万注册用户,蓝城兄弟的同性社交增长仍远未到顶。

如果放眼到全球市场的话,据Frost & Sullivan报告统计,2018年全球LGBTQ人口约为4.5亿,预计到2023年将增长至5.91亿,占总人口的7.4%。

这样算的话,现在的Blued也才刚起步。

至于女同性社交市场,有抽样调查显示,女同在LGBTQ总人口中占比为38.5%(含女性同性恋及女性双性恋)。折算过来该群体人口规模约为两亿,LESDO的市场空间同样是巨大。

横向对比行业其他以直播为主业的社交产品,单就直播业务而言,蓝城兄弟(Blued)的ARPPU为2059元,远高于同期虎牙的414元及斗鱼的305元。

这与外界印象中LGBTQ人口消费力较高基本相符。Frost & Sullivan报告显示,LGBTQ人口的平均可支配收入要高于普通人群。按消费支出和营销支出计算,2018年全球LGBTQ市场规模为3.9万亿美元,到2023年将增长至5.4万亿美元,复合年增长率为7.0%。其中,电商、广告、在线旅行和泛娱乐是快速增长的细分市场。

蓝城兄弟才刚入局以上细分领域,未来仍有很大增长空间。

而这样用户粘性极大、全方位覆盖LGBT人群、会员增长远未见顶、业务结构持续优化的蓝城兄弟PS(TTM)只为2.7X,还低于斗鱼和虎牙,从成长性角度考虑显然并不合理。

市场之所以给蓝城较低的估值,我认为最主要的原因是它自带的监管风险。作为一款已经上市且主要服务LGBT敏感人群的社交,蓝城旗下的各种APP会受到监管机构的密切关注。而Blued的不少业务很多都是在灰色地带游走,监管一收紧,很容易会被一锅端。

今年9月份,Blued就因为平台内容涉黄而被网信办点名。但这种平台内容涉黄却是男同文化一部分,中间的“度”很难界定——甚至是LGBT群体社交算不算婚恋,现在的中国也没有法律可以解释得清。

另外,Blued上面单价较高的国外代孕产子服务对于很多男同来说是刚需,但在国内却是一个说不清的灰色地带业务。监管机构现在没有进行监管,但如果日后Blued中介的代孕服务出了问题,监管机构会怎么处理,谁也不知道。

以上只是Blued作为男同交友社区所天然存在问题的冰山一角。只从商业角度考虑,Blued是一款可以和Snapchat媲美的高用户粘性产品,但加上监管层面考虑,基于当前的国情,它头上就顶着很多的不确定性。

Blued既是天使,也是魔鬼。

在成为蓝城兄弟创始人前,马保力本来是一家致力服务LGBT群体的NGO淡蓝网的发起人,同时还是秦皇岛警察局的副处长。

2012年,一家颇有影响力的新兴媒体用镜头报道了化名为“耿乐”的马保力和他的团队。单位领导随即通知他,他只能从“警察马保力”和“同志耿乐”中选一个身份。

而他选了后者,于是有了后来蓝城兄弟的创立。

即使现在八年过去了,LGBT群体在国内有了更大的声音,他们还是受到不少偏见。而诞生于LGBT群体中的Blued也自然生来带有原罪。向前望,已经上市的蓝城兄弟基本面在不断改善,不断扩张业务之后前方是一片蓝海。但在身后,Blued却有一片随时可能桎梏它的监管铁幕。

在特殊的语境下,天使与魔鬼化身的蓝城兄弟,注定坎坷。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享