这个年底房地产注定不平静!

深圳“千万刚需房”以凡尔赛体在全国范围内开启炫富风,有多少人默默数数自己的荷包,即使加上自家三代人的钱包都不够格。

即使这样,仍有人“打新”不到。对于投资客来说,买房只赚不赔,堪称国内最优质的资产。而股市则一入深似海,远不如房地产投资逻辑这么简单。

虽然国家三令五申强调“房住不炒”,但某些房地产开发商依然“暗度陈仓”,上有政策下有对策。

这也是为何各种限购政策下,依然有些楼盘、有些城市不甚因房地产过热而屡屡“冒尖”,而又不得已在舆论关注下再次被摁下去。

虽然“因城施策”打开各地自主调控房地产的空间,但如果不能忍一时之痛,就有可能触发引爆“灰犀牛”的按键。

房地产降温是当务之急。

这也是为何连日来,高层屡次三番为房地产降温的缘故。

12月3日,高层在住房城乡建设部召开座谈会。

会议强调,要坚定不移落实房地产长效机制,牢牢坚持“房子是用来住的,不是用来炒的”定位,不把房地产作为短期刺激经济的手段,时刻绷紧房地产市场调控这根弦。

这是继前几日高层强调“灰犀牛”风险后又一明确定调。

如果盘点2020年最不让人省心的产业,非房地产莫属。房地产在我国经济中堪称“压舱石”角色,其安全性也愈发引起社会关注。

由此引发的调控并非是要消灭房地产,而是让其更健康、长远的发展。但调控之外,全国楼市却屡屡出现放松的出头鸟,房价也大有星火燎原之势。

2020年4月以来,多个热点城市房地产呈现快速复苏,且过热的局面。高层点名、地方调控似乎显得心有余而力不足。

临近年底,房地产又出事。

深圳楼市刮起一阵“凡尔赛”炫富风。千万元以上的房子被定义为是“刚需”,且还不是有钱就能买到,需要“摇号”来解决分配问题。

具体文章此前财华社已经报道过,来龙去脉详见《市场观潮】“灰犀牛”来袭?深圳楼市太烫,西安调控加码,年底房地产又火了!》。

相关领导也表示,房地产是现阶段我国金融风险方面最大的“灰犀牛,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。

的确,无论从投资端还是从需求端,房地产都是国内最吸金的行业。

2020年,1-10月份,全国房地产开发投资116556亿元,同比增长6.3%;商品房销售额131665亿元,增长5.8%,增速提高2.1个百分点。

在全球宽松利率环境下,房地产成为资金保值、增值,甚至避险的绝佳去处。“水往低处流”,这说明相对证券、股权等其他资产,房地产仍是一块投资洼地。

这也难怪有人说,一家企业随随便便卖点股权就能买几套房,相对这种股权交易,房地产并没有泡沫。

在资本追捧下,房价依然想挣脱羁绊,追求一种市场自由。也正是稳健增长的房价,让疫情下的房企得以迅速走出泥泞、扶正业绩。

在非议与无畏中,中国房价继续保持向上增长。

根据中国房地产指数系统对100个城市的新建住宅样本调查数据,2020年1-11月百城新建住宅价格累计上涨3.19%,涨幅较去年同期扩大0.28个百分点。

其中2020年11月,百城新建住宅均价每平方米约15755元,同比上涨3.63%,涨幅较10月扩大0.11个百分点。

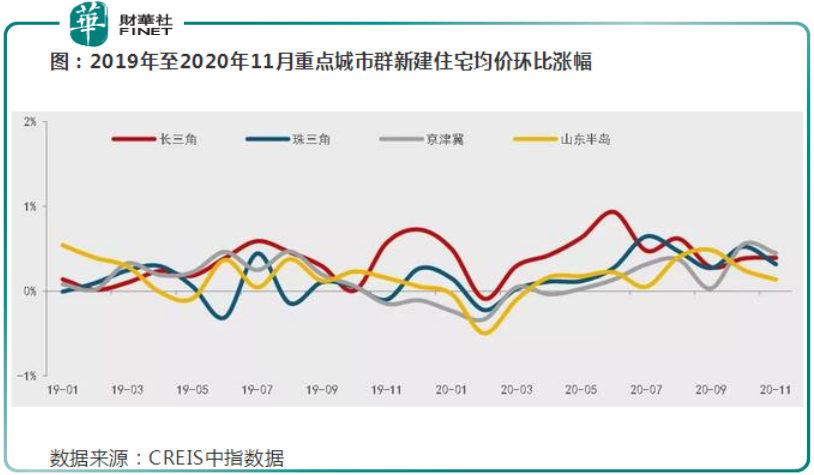

而具体到哪边的房价最热,还当属深圳为代表的珠三角和以上海为代表的长三角城市群。

今年前11月,珠三角、长三角新建住宅价格累计涨幅较去年同期均明显扩大,其中长三角累计涨幅为近四年同期最高水平。

以上两个城市群房价呈现明显增长也不足为怪。两个经济圈的包罗了国内多个高收入城市。珠三角的深圳是2019年中国第一高收入城市。

在中国高收入城市排名前十位中,位于长三角城市群的就有无锡、苏州、南京、杭州、宁波。高收入、产业所向,人口密集,构成上述两个经济带房价活跃的主要因素。

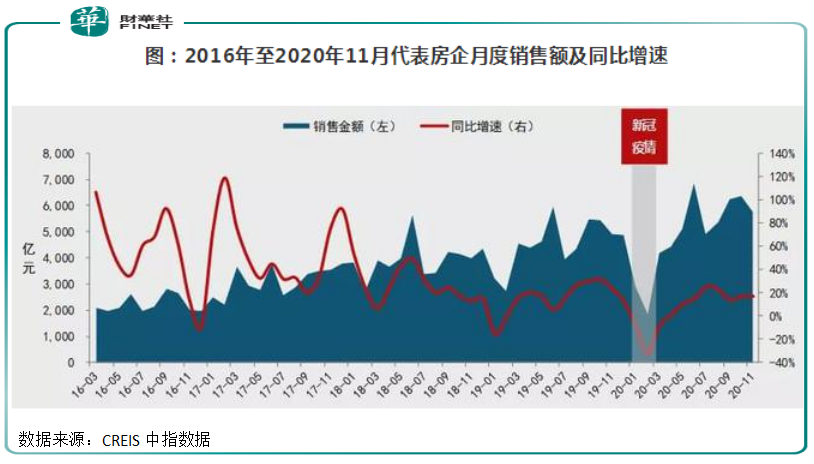

持续稳定的房价上涨,不仅使房企走出年初因为新冠疫情而停摆的漩涡,还有力拉动了房企今年的业绩。

据克而瑞地产研究中心最新数据显示,11月,百强房企实现全口径销售金额13920.8亿元,单月业绩同比增长20.2%,环比增长8.4%。

年底业绩暴涨,也平滑了房企年初低迷业绩。

整体来看,2020年前11个月,百强房企累计实现全口径销售金额113280亿元,同比增长10.3%。其中百强房企累计全口径销售额超千亿的有32家,较去年同期增长5家。

距离2020年结束还有一个月,百强房企也有近八成累计销售业绩超过去年同期,碧桂园、恒大、万科仍占据前三席位。

年年喊打,年年涨。中国楼市的韧性在房企身上表现得淋漓尽致。

如今高层对房企的管控转移到融资端,还试行了“三道红线”试点监管,未来中国房地产将如何走?

首先看房企方面。

被“三道红线”金融监管,房企本身面临着降负债的压力,去库存回血成了当务之急。虽然前11个月房企销售额再创新高,但增速再也回不到从前的高光时刻。

这与房地产市场大环境有关,行业经历过去二十年高速发展,已经从增量市场发展成存量市场,房企增速自然也随之下降。

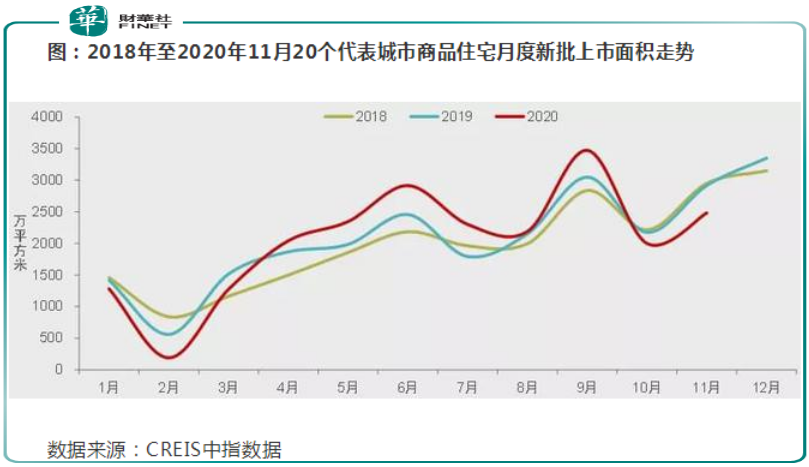

在存量市场,房企首先要面临的是去化问题。据CREIS中指数据,市场短期供应相对充足,可售面积处于近年高位。

具体来看,2020年1-11月,20个代表城市商品住宅月均新批上市面积约2044万平方米,同比增长约3%。

在去化上,房地产行业总体并未呈现所谓的“量价齐跌”现象。正如前文我们所讲,主流城市房价继续保持稳定上涨,全国房价均价已经步入万元时代,市场总体呈现稳健发展态势。

单靠房企本身,其实房地产并没那么容易走出疫情阴影。上半年房地产业迅速复苏离不开各地出台的扶持政策。

在售楼处停摆的至暗时刻,有超20个省市发布多项涉及房地产领域的政策,主要集中在放宽房企土地出让金、税费缴纳时限,同时部分城市放宽了预售条件,地方政府维持当地房地产市场稳定发展意图明显。

随着房企销售业绩回归,中国房地产企稳上升,个地方的刺激政策也将会逐渐退出。某种意义上讲,这或也会对房企2021年的增长造成压力。

回归到房企增长的大逻辑,市场整体购买力不足,即使一线城市再现 “千万刚需房”、“打新”等现象,仍将难以支撑房企总体走向。

同时,近期居民长短期贷款敞口加剧扩大,10月新增住户中长期贷款占比回升至61.9%。货币政策有收紧倾向。10月货币政策稍有收紧, M2增速高位回落至10.5%。

金融尽管、政策退出、货币收紧,未来的房地产企业可谓面临多重压力。

但我们仍要看到,今年房地产强势回归,成为支撑国民生产总值V型回归的重要力量,所以房地产仍是财政和投资的重要托底工具。

政策将会在“房住不炒+因城施策”框架下,灵活调整方向和力度,为房地产打开增长空间。在全民热衷购房的情节下,房价能否整体平稳?

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享