2020年8月21日,投资者问道,关于国外和国内两个业务线,荣泰健康未来重心上会不会有倾斜的方向?荣泰(603579-CN)并没有直接回答问题,而是喊出了这样的口号:“希望通过公司自己努力,未来5年,能成为按摩椅全球第一品牌,另一方面,希望供应链事业部做到按摩椅行业最大的供应商。”

实际上这个问题可以直接通过历史数据得到解答,那么为什么荣泰在上市之后不把更多的资源倾注到已占据优势的国外市场?

很简单,难以切入。

现代按摩器具行业起源于上世纪六十年代的日本,在当时技术创新背景下,为满足人们对舒缓肌体压力的需求,日本企业研制出第一台全自动按摩椅,上世纪八十年代,新材料和电子技术的进步使按摩球装置实现了小型化和精确控制,大幅提升了按摩器具的舒适度,按摩椅开始逐步进入家庭。在此背景下,松下(Panasonic)、大东(THRIVE)等部分传统电器制造厂商也开始涉足按摩器具行业。

随后在全球一体化的背景下,全球按摩器具市场逐步从日本、东亚和东南亚市场走向了北美、欧洲等地区,但欧美市场主要以按摩小电器产品为主,按摩椅主要消费人群仍然位于日本、韩国、新加坡、香港、马来西亚等东亚、东南亚地区。

显然,日本是一个熟透了的市场,竞争格局较为稳定,长期以来富士医疗器(FUJIIRYOKI)、松下(Panasonic)、大东(THRIVE)、稻田(FAMILY INADA)、三洋(SANYO)等本土品牌商占据。而韩国市场本就是荣泰海外的重心,荣泰第一大客户BODY FRIEND是该国中高端按摩椅的主要厂商,截至2016年9月,BODYFRIEND在韩国开设了110家直营体验店,销售网络遍布韩国全境,2015年BODYFRIEND对荣泰采购额占其按摩椅采购总额的比例近85%。

用荣泰管理层的话讲“(国内)市场保有率不到1%,发达市场超过10%,我们还有很长的路要走。”

既然如此,未来把资源倾注到何方显然是一个名牌,但这里的问题是,荣泰管理层所言的渗透率提升逻辑究竟有多靠谱?

荣泰健康

回溯荣泰的成长历史,其确实做到了“随着(荣泰)品牌影响力和市场地位的提升,公司在销售中的议价能力不断增强,有效提升了应收账款管理质量。”

在国内的渠道布局上,核心渠道为经销商,据过往披露,荣泰对经销商的销售均为买断式销售;直营渠道上,通过百货等连锁卖场开设专柜的模式按月进行结算,信用期在10-55天;电商渠道上,通过自营结算或者电商专柜的模式进行销售。

荣泰并没有披露各大渠道的销售比例,但通过应收账款增长情况,可以推测出,考虑到核心产品按摩椅是体验性较强的产品电商渠道比例或有所控制、近2年应收账款周转率大体呈上升走势,直营渠道的拓展亦应较为克制。

虽然过去荣泰对经销商有较强的话语权,但不代表未来依然能够保持,值得注意的是2019年荣泰的存货周转天数有所上升,当然这一数据仍然需要进一步跟踪。

2020年3月27日,荣泰发布了拟公开发行6亿元可转换债券的公告,该资金计划用于按摩椅新增产能建设,预期于2021年12月建设完工,2024年12月完全达产,设计产能约30万台,产能完全达产后,荣泰按摩椅产品的设计产能将达到72万台。

对此,管理层给出的解释是,2020年一季度已经出现了产品满足不了市场需求的情况,产能可能存在瓶颈,那么需要提问的是,一季度的需求是阶段性的还是趋势性的?

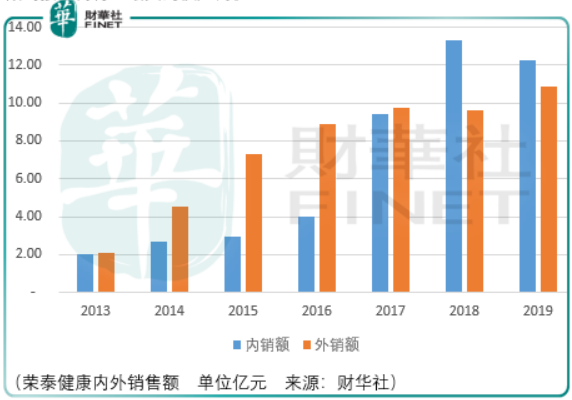

可以看到2017年荣泰的销售费用出现了大幅的增长,从1.74 亿元增长50.87%至2.63亿元,而该年国内销售额亦从3.97亿元增至9.4亿元。而2018-2019年间,销售费用先从2.63亿元小幅增至2.83亿元,随后滑落至2.66亿元,在此期间荣泰的营收仅从19.18亿元(2017年)增至23.14亿元(2019年)。

到了2020年中期,荣泰销售费用同比下降11.4%至1.08亿元,显然这一状况根据历史销售费用-营收关联表现,与荣泰所描述的产品在一季度出现了“满足不了市场需求”的描述并不相符。

因此未来需要面临的风险在于,产能扩大的同时,现实需求并没有跟上产能扩张的速度,这将进一步导致存货周转速度的下降,而考虑到荣泰主要定位于中高端,后续倘若通过降价的方式出清存货这将有损荣泰的品牌价值,进而将削弱其对经销商的话语权。

到目前为止,或许只有低估价才是荣泰唯一的优势因素,因为在这样的背景下同等的投资回报可以通过低速增长实现,倘若万幸出现了业绩大幅增长,2020年3月的投资机遇便会再次出现,甚至会有更好的表现。

总结

总体而言,荣泰健康给予的教训在于,投资者除了要关注企业的话语权,还要关注赛道长不长?赛道变长的速度快不快?以及对于处于‘弱赛道、好公司’框架下的企业,该以何种方式抓住其中的投资机遇。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享