一家企业的匠心是有边界的。一方面,要看企业在供应链关系中的话语权;另一方面,要看企业在同行碰撞中的势力边界,这个势力边界并不是随着供应链中话语权的延伸而无线延伸的,它的局限在于:企业的创新窘境。

如果说,一家企业存在的唯一价值是服务顾客,那么优秀而卓越的企业可以诞生出无数的服务项目,最终目的是为了满足客户需求。然而术业有专攻,在初期这是企业成长为优秀而卓越企业的理由,但到了一定程度,它便成为了限制:

青岛啤酒是一家优秀的企业,然而到了2014年,它的增长势头便发生了转变,2015-2019年间,营收额再也没有超过2014年的290.49亿元,净利润亦复如是;

养元饮品亦是一家优秀的企业,开创了核桃饮品这一品类,于2014年创造了82.61亿元的营收,18.3亿元的归母净利润,但自2015年往后,其营收便再无创出新高,归母净利润亦处于区间震荡之中;

这说明对于一家成功的企业,要跳出往日成功逻辑是一家极其困难的事情,更遑论在净利润表现不错的时刻。

而准备于创业板上市的欢乐家,似乎亦快要面临上述难题。

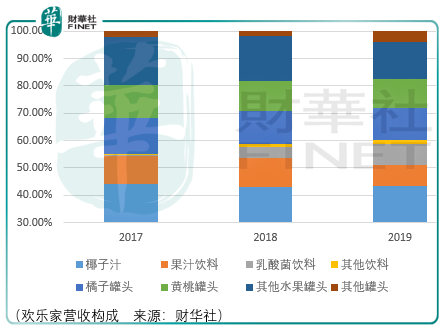

欢乐家是一家以椰子汁为核心收入来源的食品饮料品牌商,其产品主要分为2大类:第1类是椰子汁植物蛋白饮料、果汁饮料、乳酸菌饮料等饮料产品;第2类是水果罐头、八宝粥罐头等罐头食品。

销售渠道上,(买断式)经销为核心收入来源,2017-2019年间占比分别为98.69%、98.76%、97.98%,余下营收则通过电商直营和代销完成。直营模式下,欢乐家通过在京东、天猫平台上开设官方旗舰店进行产品销售;代销模式下,欢乐家通过京东自营等渠道进行产品销售。

观察欢乐家罐头业务的成长逻辑:在普通消费者尤其是国内消费者的观念中,普遍存在一种新鲜水果营养价值更高、水果罐头添加防腐剂才能长期储存的认知。

虽然事实上,因为成熟的密封和杀菌工艺的规模化运用,以及水果罐头中的无氧环境不适合微生物生长,水果罐头不需要添加防腐剂即可实现长期贮存,且能最大限度保持水果的营养成分,在食品安全和健康问题上不存在明显劣于新鲜水果的情况,但“消费者的偏见”确实对水果罐头企业的发展造成了一定制约。

造成的结果亦并不是水果罐头增长出现回落,而是近年来水果罐头的市场规模总体趋稳,这可能意味着水果罐头行业的产销量在短时间内可能难以实现爆发式增长,但市场亦存在长期稳定的需求,这可能是因为以下因素造成的:

1.黄桃鲜食的产季较短,加工成为水果罐头可以四季食用且口感更佳;橘子在加工成罐头过程中,需经过剥皮、分瓣、去囊衣等工序,消费者食用的为不含囊衣的果瓣,消费体验更佳

2.鲜果产品的消费受产地、产季影响较大,非产地、非应季的水果供给和消费受到限制,且鲜果从采摘、储存及运输过程附加的物流成本,导致鲜食价格相对昂贵。而水果罐头在水果产季将新鲜水果进行加工、储藏,可以将口感风味相当产品在较低的物流成本下搬运到各地销售,全时全地为消费者提供水果

以黄桃鲜果为例,成熟采摘后在常温下无法长时间存放,一般 4-5天就会变软,更无法长途运输,而黄桃的主要产地在山东,因此,西南山区的消费者难以购买到新鲜的黄桃产品,而欢乐家的黄桃罐头产品在该等区域较为畅销。

根据中国罐头工业协会的行业调查结果,“欢乐家”品牌水果罐头从 2017 年到 2019 年连续三年的国内市场销售量和销售额,位居全行业前3名。

从水果罐头营业收入来看,2017-2019年间分别为5.07亿元、5.36亿元、5.1亿元,因此对于欢乐家未来这块收入增长预期不能太高,而从应收账款于同期逐渐下滑的结果可以猜测,市场对于欢乐家饮料业务,尤其是椰子汁的需求是逐渐升温的。

同期间,椰汁的营收分别为5.27亿元、5.84亿元、6.2亿元;乳酸菌饮料营收分别为0.03亿元、0.53亿元、1.1亿元。

然而需要注意的是,在竞争上,椰树集团的椰树牌椰汁是强有力的竞争对手,而更为重要的是,水果罐头这项业务的开展是否穷尽了心思?如果确实存在开发难度,那么欢乐家的管理层在其余业务的哪些方面体现了经营匠心与创新?

或者说,欢乐家正要面临如青岛、养元一样的发展难题,倘若如此,高估值的成长投资便不再适用,取而代之的是高股息低估值的保守型投资,对于这样的投资类型,超预期的低估才是投资的安全边际。

总体而言,对于成长股,其存在企业边界,这告诫投资者应当敬畏人性的价值回归,不是每一个企业家都拥有铁腕、创新与匠心精神的,如此才能在业绩增长数据背后探寻其质量的变化。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享