疫情并没有阻挡蒙牛(02319-HK)的股价走势。

从下图可见,2020年3月随全球股市跌至低谷之后,蒙牛的股价一路高歌。2020年12月15日官宣收购上海妙可蓝多(600882-CN)之后更到达43.85港元的高位,已较3月时的低位25港元高出75.4%,也较2019年最后一个交易日收市价31.50港元高出39.21%。

但其实受疫情影响,蒙牛2020年上半年的业绩表现不是那么理想。半年收入同比下降5.83%,至375.33亿元(单位人民币,下同),股东应占净利润更大跌41.67%,至12.12亿元。到底是什么因素,支撑着蒙牛的股价?

我们先从收购妙可蓝多的交易说起。

早在1月时,蒙牛持股99.9997%的子公司内蒙蒙牛就与妙可蓝多的控股股东及实控人柴琇订立战略合作协议,双方一致同意将积极开展各类奶酪产品的开发和推广,并进行销售渠道共建、营销资源共享、产能布局提升等多方面、多维度的业务合作。

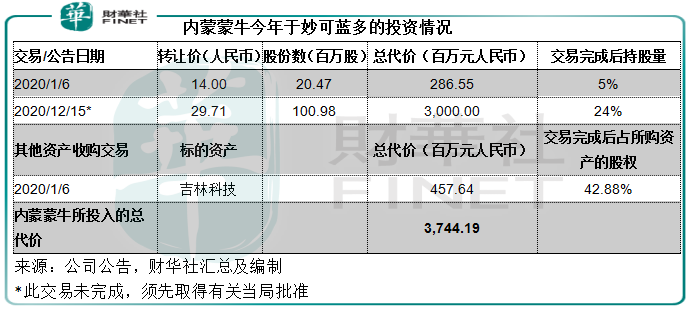

同时,内蒙蒙牛与妙可蓝多现有股东达成股份转让协议,后者以每股14元的价格出售妙可蓝多的2046.8万股予内蒙蒙牛,总价款为2.87亿元,占妙可蓝多总股本的5%。

内蒙蒙牛还以现金4.58亿元认购妙可蓝多全资子公司吉林科技的新增股本,交易完成后持有吉林科技42.88%权益,后者主要从事乳制品研发、进出口贸易、销售等业务,为妙可蓝多奶酪业务的生产主体。

3月时,内蒙蒙牛曾有意参与妙可蓝多的扩资,按每股15.16元的价格认购妙可蓝多不超过2077.8万股,认购金额达到3.15亿元,但后来取消。

到12月15日,内蒙蒙牛正式宣布计划以每股29.71元,认购妙可蓝多即将发行不多于1.01亿股目标股份。假设悉数认购协议发行股份,则内蒙蒙牛于妙可蓝多的持股将达到23.80%,成为其第一大股东。

据此计算,内蒙蒙牛对妙可蓝多的投资总额已达到37.44亿元,更毋论这两年合约2.42亿元的经常性关联交易。

在牛奶消费过程中,各国一般都经过了三个阶段:

第一阶段是奶粉阶段,能够将牛奶制成奶粉或炼乳运到消费市场;

第二阶段是液态奶阶段,对微生物认识的深入,让杀菌、灭菌技术的发展成为可能,相关包装材料应运而生,从而能将鲜牛奶储存运送到消费市场;

第三阶段是奶酪、奶油阶段,奶酪是生鲜乳在发酵剂和凝乳酶作用下发生凝固并经成熟而成的固态乳制品,蛋白质含量和钙含量分别是牛奶的8-10倍和6-8倍。

我国目前仍处于液态奶消费阶段,所以未来走向牛奶消费第三阶段的市场空间巨大。

2018年6月时,我国已发布《关于推进奶业振兴保障乳品质量安全的意见》,提到支持发展奶酪、乳清粉、黄油等干乳制品。

所以蒙牛在2018年年报中就提到,因应近年国家继续扶持奶酪产业,为紧握我国奶酪消费新动能,发掘国内市场的巨大潜力,而设立奶酪事业部,发展零售、乳品深加工及餐饮奶酪三大业务,联合欧洲最大乳品企业Arla Foods引进专业餐饮品牌Arla Pro。

2018年上半年,蒙牛推出第一款专为中国市场定制并在蒙牛工厂生产的爱氏晨曦马苏里拉干酪丝,进军高端餐饮奶酪业务。11月,其还推出100%丹麦原装进口的爱氏晨曦小探险家儿童奶制品系列新品,进军奶酪零售。

2019年,与Arla Foods进一步协同双方产品和渠道优势,大力发展儿童乳酪,积极拓展餐饮渠道,并不断提升产供销效率。

由此,不难看出蒙牛拓展奶酪市场的野心。

根据Euromonitor的数据,妙可蓝多为我国奶酪行业第一国产品牌,经过近年来的发展,已逐步展开消费市场布局,初步建立起覆盖全国的网络渠道,在餐饮工业、零售等线下渠道和电商渠道方面均实现了良好销售成绩。

这一次妙可蓝多定向发售股份,主要用于奶酪生产加工项目的投资建设,这与蒙牛的战略部署方向一致,双方的战略合作自然水到渠成。

蒙牛是十分活跃的行业玩家,背后有中粮、Arla Foods及达能等世界级食品领域巨头作为大股东,有许多并购和战略投资的机会,而蒙牛也没有放过这些机会。

单就这两年来看,蒙牛的资本布局就十分密集。

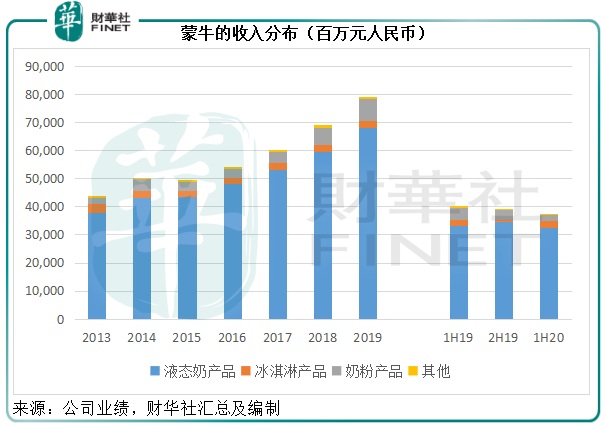

我们都知道蒙牛是国内液态奶市场的大佬,其一直以来努力打造原奶供应到液态奶零售端的各个环节,务求在保障奶源的同时,确保收入和利润增长。

从下图可见,蒙牛的主要收入来源仍为液态奶,占了收入的85%以上,也是主要的年度收益来源,抵消了冰淇淋、奶粉产品和其他业务的亏损。

液态奶主要由常温业务和低温业务构成,不过2017年蒙牛推出鲜奶业务。

蒙牛于2017年经过一连串交易增持现代牧业(01117-HK),不断加强与其在上游和下游业务的协同。上游方面利用其原奶供应,下游方面则凭借蒙牛自身的品牌运作经验,与现代牧业以组合品牌方式推出常温纯鲜牛奶鲜语。据蒙牛2020年上半年业绩,鲜奶业务的销售额较去年同期增长近一倍。

除此以外,蒙牛于2019年11月24日签订协议,拟以6亿澳元(约合人民币29.31亿元),收购澳洲品牌乳品及饮料公司LDD的100%股份,后者在乳饮料、酸奶、低温果汁及植物饮料的市场份额于澳洲排名第一,酸奶产品在东南亚及中国占有地位,而且能够取得大量高品质的澳洲奶源,拥有13个位于澳洲各地的大型制造设施以及冷链分销网络。蒙牛可通过这次收购进一步打开原料奶及其他原料的采购,发展高端UHT奶,且能与其他联营公司实现协同效应。

奶粉业务方面,蒙牛已于2019年12月完成以14.6亿澳元(约合人民币69.3亿元)收购澳洲有机婴幼儿配方奶粉及婴儿食品厂商贝拉米所有权益的交易。此收购将有助蒙牛掌握有机婴幼儿配方奶粉和婴儿食品在中国市场的巨大发展潜力,同时又能凭借其自身优势,帮助贝拉米拓展中国和东南亚市场。

其他产品方面,奶酪业务成为了蒙牛的“奶酪”,这次增资升级为妙可蓝多的大股东,有望让蒙牛通过这个据点抢占尚未发展、增长潜力巨大的奶酪市场。

这应该是蒙牛股价持续上涨的原因,因为市场从中看到了希望。

从今年1月起从现有股东手中购入妙可蓝多,到最近扩资,妙可蓝多的报价从14元,涨到29.71元,市值由不足100亿扩大到接近200亿。相较而言,妙可蓝多截至2020年9月末的资产净值只有14.79亿元,市净率高达13倍。妙可蓝多能否为蒙牛带来符合其价格的价值?

2015年至今,蒙牛的冰淇淋、奶粉和其他业务均录得息税前亏损,依靠液态奶业务的利润支撑着,而液态奶业务的毛利表现则取决于原奶的成本以及其高端产品的占比。近期奶价有上行趋势,而国内液态奶市场的激烈战况尤甚,蒙牛能否利用高端奶优化配置产品组合而维持液态奶的利润率?

这将决定蒙牛股价的未来。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享