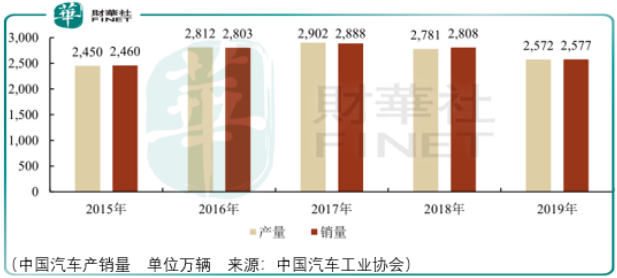

2017年我国汽车产销量延续了前期增长态势,创历史新高;2018 年,在宏观经济增速趋缓

及汽车行业优惠政策逐步退出等因素影响下,消费者购买力和购买意愿受到影响,我国汽车产销量出现了负增长;2019 年我国汽车产销量进一步下降,但降幅较 2018 年有所收窄。

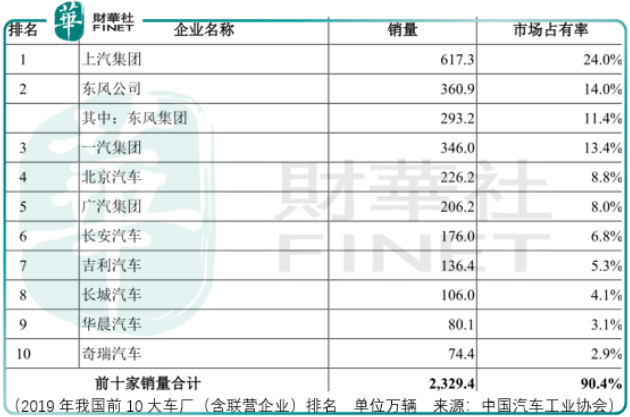

以此来观察a/港股市场上市的整车制造企业,2019年销量排名前5的集团分别是上汽集团、东风公司、一汽集团、北京汽车、广汽集团。

得到的印证结果是,上述集团的上市公司无一家创出历史新高,因此可知,在汽车上游产业链中受益于行业集中度提升的中国重汽、潍柴动力、星宇股份,其未来相较市场仍能保持超额收益的概率有多大呢?

而在替代传统车企的另一边,蔚来、特斯拉、小鹏、理想在疯狂地刷新着投资人的认知上线,以远期自动驾驶的愿景来看当下的估值,亦或是与之相关的国内上市企业比亚迪、宁德时代,其估价都难以得到现实的支撑。

以上,便是摆在东风集团这一传统车企面前的产业链投资背景。

东风集团

东风集团是一家早已在港股上市的企业,本次计划在创业板上市,其用意非常明显,预期所募集的300亿资金中110亿用于全新品牌(岚图)高端新能源乘用车项目、24亿元用于新能源平台架构项目、16亿元用于汽车电子架构及车用软件开发项目、23亿元用于自动驾驶汽车项目、13亿元用于智能网联汽车项目、41亿元用于氢燃料电池研发项目。

从这个角度来看,在新能源时代传统燃油车企并非没有机会,而新能源新秀也将面临残酷的价格竞争,结合我国整体汽车销量阶段见顶的历史背景来看这样的竞争,其强度或许会超出预料的激烈。

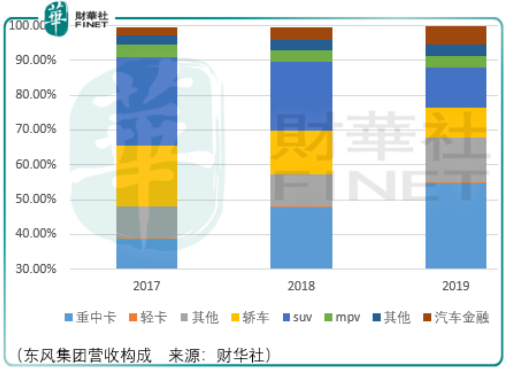

东风集团的优势在于商用卡车,作为中国商用车龙头企业,其布局非常广泛:

商用卡车业务主要产品包括重中型卡车、轻型卡车、皮卡及客车等,2017-2019年间,重中型卡车市占率稳居国内市场第2。截至招股书签署日,东风集团成员企业主要生产和销售29 种商用车基本车型,包括 17种重中型卡车车型、6 种轻型卡车车型、4 种皮卡车型和 2 种客车车型。

东风集团通过控股子公司东风商用车、东风特商、东风柳汽生产和销售 17 种重中型卡车车型、2 种轻型卡车车型;通过合营公司东风有限的子公司东风股份及郑州日产生产和销售 4 种轻型卡车车型、4 种皮卡车型和 2 种客车车型。

重中型卡车中,其主要生产销售天龙、乘龙品牌重中型卡车,产品种类覆盖牵引车、载货车、专用车及工程车。东风集团在售的重中型卡车车型全部由控股子公司生产销售,代表车型有东风天龙旗舰d760、东风天龙d320、东风乘龙h7、东风天锦d560。

轻型卡车中,东风集团生产销售的代表性轻型卡车产品包括东风凯普特、东风多利卡等,其主要通过合营公司东风有限的子公司东风股份生产销售轻型卡车。

皮卡车中,东风集团主要通过合营公司东风有限的子公司郑州日产生产销售皮卡车型。客车中,东风集团通过合营公司东风有限的子公司东风股份生产销售客车车型。

乘用车领域,东风集团该业务覆盖全品类轿车、SUV 及 MPV。截至招股书签署日,东风集团成员企业主要生产和销售 47 种乘用车车型,包括 21 种轿车车型系列、24 种 SUV车型系列和 2 种 MPV 车型系列。

东风集团通过分公司东风乘用车公司及控股子公司东风柳汽生产和销售 6 种轿车车型系列、3 种 SUV 车型系列和 1 种 MPV 车型系列,并通过合营公司东风有限、东风本田汽车以及神龙汽车生产和销售 15 种轿车车型系列、21 种 SUV 车型系列和 1 种 MPV 车型系列。

轿车中,东风集团在售车型由分公司东风车用车公司生产,其代表车型由东风风神e70和东风风神奕炫,值得注意的是,风神e70采用三元锂电池,综合工况续航里程超过500公里,快充模式下20-30分钟可充电至80%;奕炫则搭载了东风集团自研的windlink人工智能机车系统及l2+智能辅助驾驶系统。

通过合营公司生产的车型有东风日产轩逸、东风本田思域、东风日产天籁、东风英菲尼迪q50l。

Suv中,东风集团通过分公司东风乘用车公司生产销售的代表性车型为东风风神ax7,而通过合营公司生产销售的车型有东风本田cr-v;东风日产奇骏;东风启辰星。

Mpv中,东风集团通过控股子公司东风柳汽生产销售的 MPV 车型有东风风行菱智,而通过合营公司生产的车型有东风本田艾力绅。

为了保证商用车和乘用车业务得以顺利进行,东风集团还拥有非完整车辆底盘业务、发动机及核心总成业务、发动机及零部件业务,而汽车金融业务则是通过助力产业链各个环节的方式使得东风集团生产的汽车能够更顺利的到达客户手中。

作为行业龙头,东风集团的基本价值不言而喻,相比于此投资者更应注意到其中的风险。

在汽车金融业务中,截至2017年、2018年、2019年及2020年中期,东风集团发放贷款及垫款总额分别为3417436.48 万元、4904577.94万元、7572396.01万元及8049647.95 万元,东风集团的不良贷款余额分别21529.85 万元、31879.75 万元、43162.66 万元及 98205.71 万元,不良贷款率分别为 0.63%、0.65%、0.57%及 1.22%,拨备覆盖率分别为 159.61%、287.85%、377.14%和 217.16%。

更需注意的是,东风集团存在一定的表外业务,主要包括承兑汇票及贷款承诺,报告期内,随着公司汽车金融业务高速发展,表内发放贷款及垫款金额总体增加,不良贷款余额随之增长,同时表外业务规模也有所增长。

对于东风而言,表内业务或许还有计算的空间,但对于表外业务则存在较大的不确定性。

总结

总体而言,无论是对于东风集团还是产业链上游强势企业、新能源造车新势力,面对行业不断缩量的背景,保住现有价值优势或许是投资前景中唯一的目标,因此在此刻,对于汽车产业的投资选择,投资者应当将风险放在首要的考量上。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享