在资本市场,有时只要你努力,即便业绩不行,只要有“概念”,股价就有起死回生之法。近期,国内曾经中高端行业的龙头企业虎都(02399-HK)就此借收购资产题材,股价如沐春风,涨势节节攀升。

股价深陷困境,只需一剂,方能起死回生。

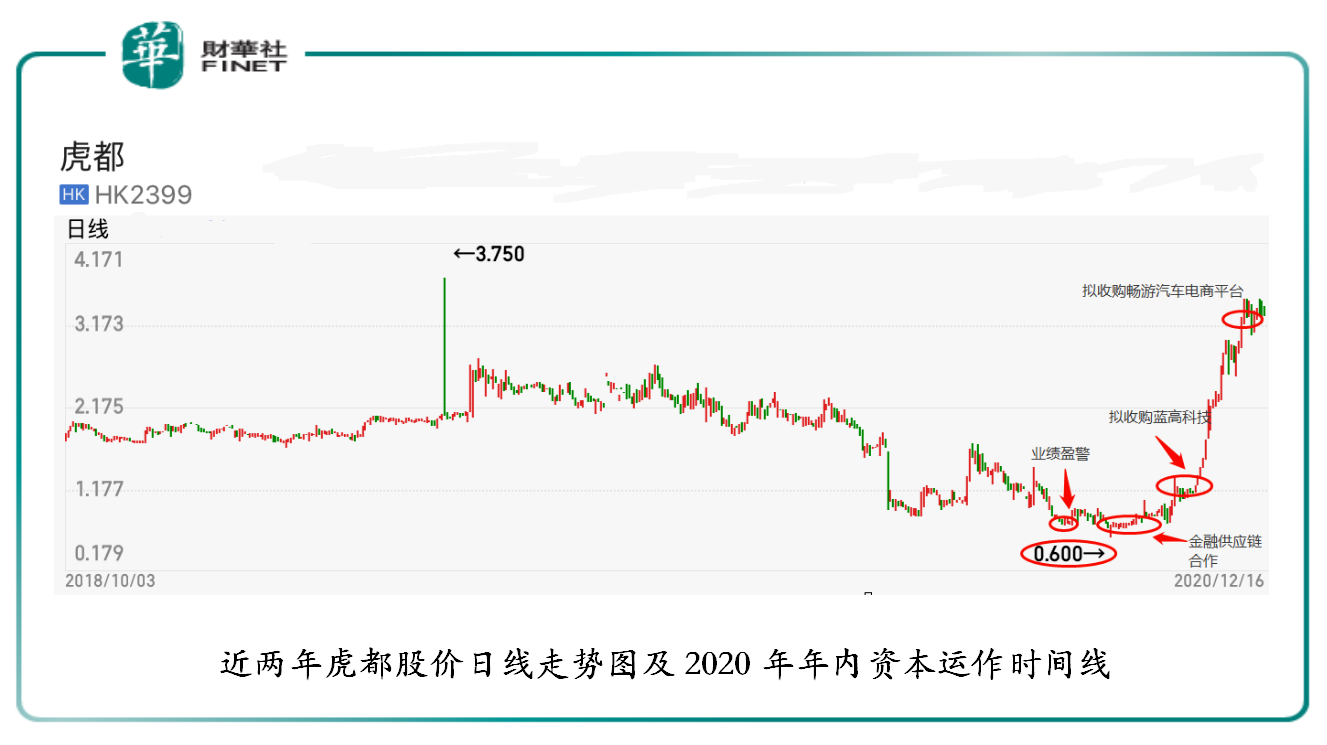

8月份,虎都发布中期盈警之后,股价开始下行,于2020年9月17日跌至近4年新低0.600港元。

这样的股价窘境并未保持多久,经一番猛如虎的资本操作,虎都股价神奇的活了,而且股价更是创出近一年新高。

9月份,虎都与HAFG订立合作意向书,在金融供应链管理服务方面(包括但不限于开发金融资产管理应用程式以及提供相关服务)进行合作的机遇。虎都表示,伺机扩展及多元化其业务及活动的部分工作,借以开辟新的收入来源及长远而言为公司及其股东带来最高回报。公告发布之后,股价止跌开始反弹上行。

10月份,虎都拟146万就收购蓝高科技扩大业务范围至汽车销售领域。虎都表示,此笔收购提供扩大其业务范围至汽车销售之良机,以分享中国巨大的汽车市场发展成果。公告发布后,股价继续高走,出现罕见的“13连阳”。

12月份,拟折价19.7%发行最高4.34亿股的股份以收购洪高科技开发的畅游汽车电商平台。虎都表示,收购将为公司在拓展及分散业务活动上迈进一大步,以分享中国巨大的汽车市场发展成果。股价涨势依旧迅猛,创出一年新高的3.50港元。

从此番资本操作不难看出,虎都先是试水进入金融供应链管理领域,后有直接折价发行股份购买汽车电商平台,宣布进军汽车领域,其跨界门槛之大,让人瞠目结舌。不仅如此,公司股价同样让人吃惊,在收购题材的加持下,股价从新低到新高,足足翻了3倍多。对此,不由让人惊叹虎都为了“自救”,吃了一副“猛药”。

虎都正逐步被男装江湖所淡忘。

2013年,在中国中高端男装市场,虎都是行业头部企业。特别是在男装裤子类市场,占据行业第二的位置。

由于服务行业门槛较低,参与者及产品种类众多,市场竞争异常激烈,虎都行业领军者的头衔并不是牢不可摧。反之,服装市场稍有爆款或着装风潮的变动,一旦没更上或采用有效的应对措施,用不着两年龙头易主之事,时有发生。

2014年,国际快消品牌大举进军国内市场,叠加新零售持续渗透,给国内传统的服装品牌商带来不小冲击。特别是,新零售的来袭,给整个服装行业传统供应链带来致命的打击。

2016年,虎都的业绩开始变脸,这背后最主要影响因素便是以阿里巴巴为主电商平台的崛起。就此,虎都选择加入线上模式,希望通过线上线下的联动,帮助公司走出销售困境。

殊不知,渠道的改变,并未提振公司业绩,反之业绩每况愈下。这背后的致命伤就是“互联网思维及时代潮流之变,虎都没有跟上。”

新零售崛起的背后,不仅是经销模式的转变,其带来一场服装行业数字化的革新,如何运用移动互联网思维近距离接触到消费者,捕捉消费者对商品微妙变化的同时,打造出一套数字化的经销渠道系统或管理系统。更为重要的一点是,新零售的崛起,消费者逐步向运动等时尚品牌倾斜,单一模式下虎都经营受到前所未有的打击。

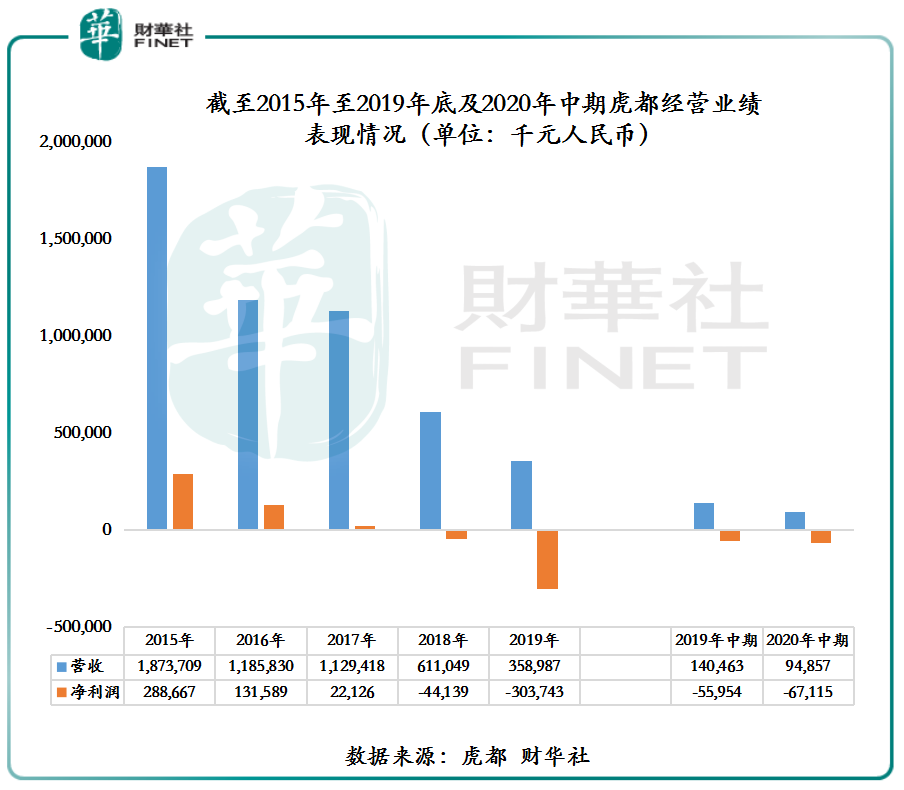

2018年、2019年持续两年亏损,2018年亏损4,413万元,2019年亏损3.03亿元。今年疫情突发,让虎都“雪上加霜”。据2020年半年报,因新冠肺炎疫情和国内需求倒退,虎都上半年收益减少32.5%至9,485.7万元,净亏损6,711.5万元。某次层面上讲,在业绩深陷亏损的形势下,虎都希望通过跨界转型止住业绩亏损的颓势。

从市场机会来讲,我国汽车行业发展前景相较于服装行业发展前景要大许多。此次,虎都选择进入汽车销售渠道,是有机会分到一杯羹的,但能否赚到钱或带公司冲出亏损的泥沼,面临的难度及挑战重重。

当前中国经济整体高速增长的周期已经完成历史使命,汽车市场的发展模式也从高速增长转入中速增长,甚至是低速增长阶段。据前瞻产业研究院数预测,2020-2025年将保持4%低速增长率,预计到2025年,我国汽车产销量为3,261万辆。

在汽车销售增速放缓的形势下,虎都如何从众多资本雄厚且销售渠道完善的大型企业中虎口夺食,这才是关键。电商平台是以技术核心驱动且烧钱的新零售平台,需求大量的技术沉淀及资本投入,而作为自身深陷亏损泥潭、造血能力不足且汽车电商门外汉的虎都,资本从何而来。

玩跨界转型的虎都,发展前景依旧任重而道远。

对于股价依托收购题材而起,其始终是个概念,最终还是靠业绩来填平。如果没有业绩,股价势必如潮水一般,急流勇退,回落到真正的价值附近。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享