五月份的时候,小编下班路过一家瑞幸咖啡店。当时时间是7点左右,快取点里并没有其他客人。两个小哥做好一杯咖啡递给我,我问他们知不知道最近你们公司发生了什么事情,自己有没有什么准备。

其中一个小哥淡然道:“我知道啊,但是那是公司上层的事情,自己做好自己的事情,保证有工资拿就好了。其他的事情我也管不了。”

又过了半年有余,瑞幸终于收到了它在美国的第一张罚单。美国证监会16日发布公告称,瑞幸已同意支付1.8亿美元(约合人民币11.77亿元)罚款,就其虚报2019年营收、费用及经营净亏损的指控达成和解。

瑞幸四月初财务造假爆雷的事情似乎已被遗忘的差不多。在之后的七个多月内,瑞幸并没有如外界预料的那样资金链断裂,仓促离场。相反,在8月份召开的公司年中全国会议上,公司透露其上半年业务情况积极,7月已实现整体盈亏平衡,并预计可在2021年是实现整体盈利。

没有了资本的加持,曾经被揶揄为“民族之光”的瑞幸咖啡这七个月过得异常低调,失去了当初2VC经营模式、18个月美股上市的光环。

平平淡淡的瑞幸,也许才是真的。中国咖啡行业在趟过了瑞幸的大雷之后,也没有如外界论断,走向消亡。

1.1.8亿美元赔偿之后,还有集体诉讼

根据美国证监会公告,瑞幸并没有认同或否认其造假指控,只是同意通过缴纳罚款和接受永久禁制的方式达成和解。罚款部分款项可以之前开曼群岛临时清算诉讼中向股东赔付的罚款抵消。

但该诉讼只是美国证监会发起的诉讼,赔完了美国证监会,瑞幸接下来还要面临来自投资者发起的集体民事诉讼。

根据起诉人的起诉,瑞幸在截至2019第二季虚增了大约28%的收入,第三季度则虚增了45%。期间,公司通过发债及增发新股筹得超过8.6亿美元。

目前集体诉讼案已指定瑞典养老基金Sjunde AP-Fonden和美国路易斯安纳州警察养老和救助基金为首席原告,Bernstein Litowitz Berger & Grossman LLP和Kessler Topaz Meltzer & Check LLP出任所有起诉投资人的代理律师事务所。

一般而言,首席原告是在案件中享有最大经济利益的投资者。以上两家基金投资瑞幸咖啡损失690万美元,故获得首席原告资格。

关于瑞幸集体诉讼可能赔偿的金额,有两种猜测。其一是按照股价损失和股东持股比例计算,就是以公司在爆雷当天的收盘价和年初的最高价相减,乘以股东当晚持股数量(总股本减去实控人占有60%左右的股权),粗略得出全体股东可能起诉的最高赔偿金额大约在30至40亿美元之间,折合人民币210至280亿元。

第二种计算方法是参考过去证券集体诉讼案。绝大多数情况下,上市公司会和集体投资者律师进行谈判,双方协商出赔偿方案,而不会按照市值最低和最高值计算差额计算。参考去年美国证券类集体诉讼案件,其最终平均赔偿金额为3000万美元(约合人民币1.96亿元)。

瑞幸如果可以在民事集体诉讼中达成和解,加上赔偿美国证监会的费用,总共大约要赔偿人民币13.7亿元。

根据瑞幸退市前的最近2019年第三季度业绩报告,公司截至当年9月末有现金及现金等价物45.14亿元,流动负债合共15.02亿元。

当然,因为瑞幸去年的三季报有造假嫌疑,数字失真,以上数据只能作为参考。姑且当瑞幸的三季报的现金金额与实际相差不大,瑞幸如果在集体民事诉讼中达成和解,合计赔偿金额可能并不会如之前外界预料令瑞幸面临破产清算。

但如果瑞幸的集体诉讼最终被判赔偿200亿元+,在没有其他投资人接盘的情况下,瑞幸咖啡大概率就此走到尽头。

因为瑞幸在今年四月初爆雷之后再无发布业绩报告,因此了解公司经营近况只能通过其高层透露的消息。

在8月8日的瑞幸年中全国会议上,公司公布截至7月份,其单店现金流已为正数;除去未营业门店,已实现整体盈亏平衡;管理层预计,明年将实现整体盈利。

餐饮业内人士有质疑,瑞幸所谓“单店现金流”、“单店利润率”和“盈亏平衡”的定义都非常模糊,不能反映公司实际经营情况。更有揣测指瑞幸是在故意放出利好消息,吸引潜在接盘者或投资机构。

但根据一些媒体记者的探店采访,瑞幸在爆雷之后,销售情况其实足以支撑它“单店现金流为正”的说辞。

瑞幸内部有一个大致的盈亏指标:单店日均销量200杯、日流水2600元即能基本维持盈亏平衡。北方市场,瑞幸只有石家庄、兰州等未能达标,南方市场情况更好。

据一位店长透露,瑞幸咖啡饮品在扣除房租水电人工之后,单杯综合成本在9到10元之间。出事之后,瑞幸大额折扣券已经没有了,一杯瑞幸最少需要13、14元。因此,门店在不计装修等成本摊销情况下,是可以实现盈亏平衡的。

除了以上从瑞幸高层/门店店长未经证实说辞之外,消费者体感可见的就是瑞幸折扣券减少和经营重点从疯狂扩店拉新转向存量私域流量的开发。

瑞幸爆雷之后不久,门店就放出加入福利群领4.8折券的招牌。扫码入群后,群主“首席福利官lucky”会发放入群4.8折券、立减券等优惠,鼓励用户进行复购消费。

与过去的2折优惠券拉新营销相比,4.8折券的优惠力度显然有所减少,而且选择入群的用户多为对瑞幸忠诚度较高的老用户,诱导复购的难度更小。

优惠力度减少、专注私域流量开发之后,瑞幸的收入自然会有所增加,因而改善门店的现金流。过去瑞幸需要增长数据来延续它在美股市场的资本故事。但现在泡沫破裂,瑞幸要做的只剩下维持门店现金流,活下来。

今年8月,瑞幸咖啡公众号粉丝突破2000万。根据公司披露,瑞幸大概有180万私域用户,每天贡献直接单量3.5万杯,间接单量10万杯。私域订单已成为平台仅次于APP和小程序的第三大订单来源。

同时,瑞幸从7月份便暂停了无人零售业态的瑞即购和瑞划算,产品更新则一直有延续。9月份公司推出的单品厚乳拿铁市场反响较好。

截至去年年底,瑞幸有门店4910家,较前年增加2540家。今年截止11月,瑞幸门店数为6948家,较去年年底增加2038家。在门店选择上,单以上海市场为例,瑞幸门店多为占地面积更小的快取店,过去的旗舰店和外卖厨房已经消失。

没有了讲故事的压力之后,爆雷之后的瑞幸为活下来,化繁为简,更专注于卖咖啡。虽然市场曝光明显减少了,但现在的瑞幸似乎才更像是2C的咖啡店,而非之前的2VC互联网咖啡店。

今年7月,瑞幸高层发生重大变动。5日,陆正耀、刘二海、黎辉董事罢免议案获通过;14日,陆正耀助理郭谨一被任命为新任首席执行官和董事长。

对于瑞幸来说,塞翁失马,焉知非福。

瑞幸今年爆雷之后,它之前说过的所有故事基本都被推翻。例如,中国人其实并不爱咖啡,只爱喝茶,所谓的巨大市场增长空间在中国其实并不存在。

因为瑞幸的有至少两个季度的营收数据是兑水的,所以以上质疑似乎是合理的。按照这个逻辑,在瑞幸出事之后,咖啡行业因为看到中国市场增长的天花板局限,入局的玩家会越来越少。

但事实却是相反的。

以定价中高端的星巴克为例,2018年开始到2019年,其中国/亚太地区市场收入普遍维持高个位数的增长。如果中国消费者都不爱喝咖啡,星巴克在中国很难取得较快增速(当然,有另一种论调指星巴克在中国有本土化卖非咖啡类饮品,不可以咖啡店衡量星巴克。该论调缺乏数据支撑)。

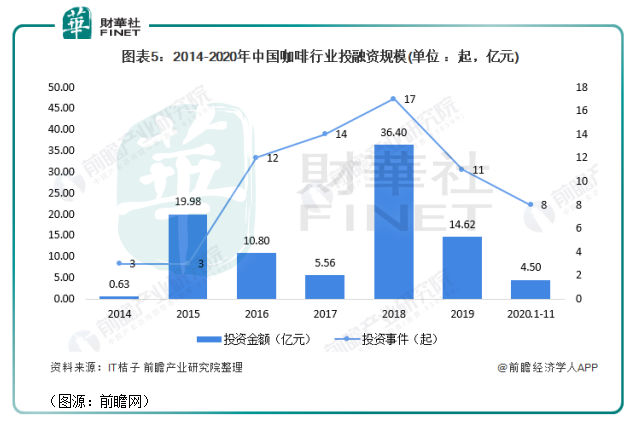

从投资数量来看,今年开始咖啡行业的投融数量及资金规模都在不断减少,但这亦有今年的疫情因素。

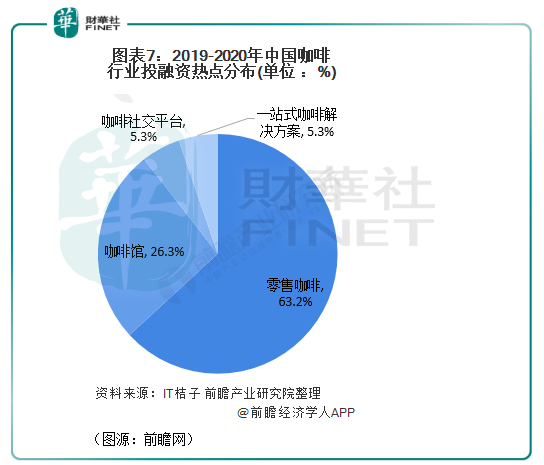

而从近两年的投融热点分布来看,咖啡管的数量占26%,零售咖啡数量占63%。零售咖啡即指瑞幸一样的品牌店。

结合前两年瑞幸在国内快速扩张,我认为从去年开始咖啡行业投融事件数量减少的原因可能是头部瑞幸的突然崛起以及其高投入营销、大规模扩张的打发让其他投资者望而却步。

一来靠营销跑赢瑞幸要较大的投入;二来要在新品牌咖啡店要在经营规模上比过18个月就完成上市的瑞幸可能不太现实;三来瑞幸不断烧钱,从不盈利的经营模式自然也令其他投资人望而却步。

在自然界中,有一种现象叫“鲸落”,是指鲸鱼在海洋中死去之后,其尸体将沉入海底,成为其他海洋生物的食物,形成一个以分解者为主的生态长达百年。所以过去常有“一鲸落而万物生”的讲法。

爆雷的瑞幸就是这个死去的鲸鱼。今年瑞幸虽然新增门店数目仍超过2000家,但对比之前增速显然是有所下滑的。由于现金流的限制,可以确定未来瑞幸将不再可能延续过去烧钱营销扩店的打发。

这样就为国内其他新咖啡品牌的诞生创造了空间。以上海成立五年的咖啡品牌manner为例。今年年内,品牌新开门店超过22家,在上海门店数目超过80家,增速远高于之前几年。这背后,很难说没有瑞幸主动选择转型以快取店为主业态的因素影响。

中国咖啡究竟还有没有市场呢?我认为目前还是有的。据《中国咖啡行业2017年生存报告》统计,当年全国人均咖啡年消费低于5杯,四大一线城市消费量为20杯左右。而到了今年,全国人均数字升至9杯。

从以上数据来看,中国咖啡消费市场大致是一线城市市场远高于其他低线城市,而在人均消费数量上,目前国内咖啡市场仍远未成熟。

对于“中国人不爱喝咖啡”的论断,我认为目前适应范围可能只是低线城市。在大城市,据本人观察,早上8点半的瑞幸桌上就已放满了用户在手机预订的咖啡——对于上班族来说,早上瞌睡时候喝一杯不是消费,而是刚需。

鉴于该部分一二线市场开发仍有限,故短期内咖啡行业还是有充足的增长空间的。

目前行业缺的可能是除了星巴克一样资产较轻、可持续盈利的咖啡品牌——本来瑞幸可担此任,无奈公司步子迈得太大了,最终爆雷。

但瑞幸倒下之后,多出来的市场空间仍可以滋养更多的中小本土品牌。只要咖啡在中国大城市仍有消费需求,“下一个瑞幸”很快就会出现——但愿插上资本的翅膀之后,“下一个瑞幸”不会跑偏。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享