A股市场从来钟爱白酒胜于其他酒。

复星国际(00656-HK)入股金徽酒(603919-CN),让后者的行情起死回生。于是,人们也不由得关注起复星国际最近对青岛啤酒(00168-HK, 600600-CN)的接连减持。

2017年12月20日,复星国际甘当接盘侠,接下了朝日集团手中的大部分青啤H股,每股作价27.22港元,合共有2.43亿股,成本价为66.17亿港元。

2018年相安无事,青啤在这一年之中的H股股价最低为29.05港元,最高为51.75港元。

复星的第一次减持发生在2019年5月8日,通过集中竞价的方式,减持均价为50.43港元,这也是到目前为止复星减持的最低均价。

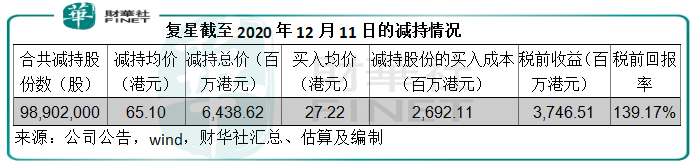

之后,复星又陆续通过集中竞价和大宗交易的方式,减持手中的H股。到2020年11月18日,已累计减持6790.2万股,占持有量的5%,均价60.43港元,套现41.03亿港元。

2020年12月11日,复星集团通过与配售代理签订配售协议的方式,再减持3100万股,相当于2.27%,套现23.35亿港元,每股均价75.33港元。

入股才两年,复星就开始减持青岛啤酒,到底是什么原因?

我们先从复星方面找原因。

复星一开始入股青啤就为了财务投资。复星通过两家全资附属公司持有的大部分权益,其余为旗下基金持有。

到2020年12月11日,复星国际累计减持9890.2万股,总价64.39亿港元,均价为65.10港元。

依此计算,这一买一卖,复星已经累计赚了税前收益37.47亿港元,税前回报率高达139.17%,而其目前还持有1.442亿股,持股比例为10.57%。按青啤当前的H股股价76.50港元计算,复星手上仍然持有的青啤总值110.32亿港元,较其买入价高出1.81倍。

也就是说,如果复星按76.50港元的价格将手上所剩的青啤股份全部出售,或可套现110.32亿港元,扣减成本价可获利71.06亿港元。

复星重视投退平衡,着眼于价值投资,在适当的时候退出套现是其一贯做法。那么,青啤有哪不对劲吗?是不是基本面出现了变化?而致复星在这个时候减持?

财华社认为,复星减持青啤应包括以下原因:

1.如前文所述,复星于青啤的财务投资已获利,所以部分减持套现,以预留弹药发展其他的生态业务;

2.青啤的H股股价年初至今已累计上涨一半,而短期内,其业务前景持平甚至下降的可能性较大,趁价高获利为合理之举。

第一个原因我们在前文已经叙述过,至于第二个原因,我们来看以下的图表。

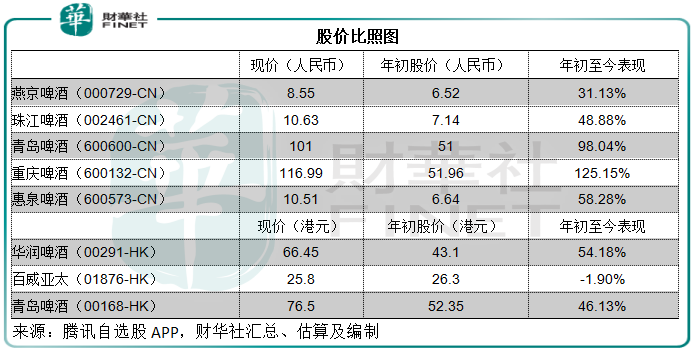

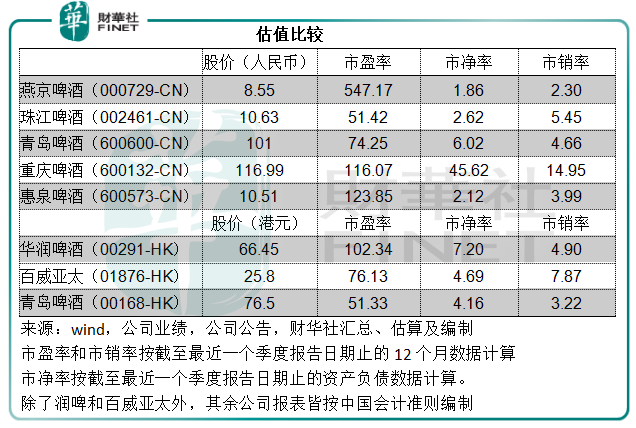

青啤的A股股价年初至今已累计上涨接近一倍,仅次于有重组及并购利好消息支持的重庆啤酒(600132-CN),H股则累计上涨46.13%,远远跑赢业务遍及亚太地区的百威亚太(01876-HK)——百威亚太的毛利率比其更出色,而仅稍逊于龙头大哥华润啤酒(00291-HK)。

然而,行业的前景似乎并非其股价走势所反映出来的境况。

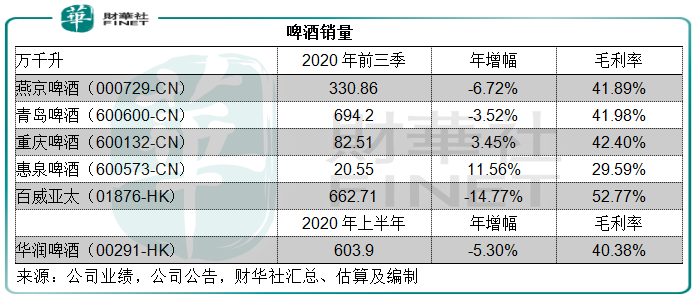

啤酒企业上半年的业绩表现已经受到疫情的负面影响而有所下降,但第三季普遍出现强劲反弹,这也是啤酒股在第三季启动行情的主要原因。见下表,除了重庆啤酒和惠泉啤酒(600573-CN)之外,啤酒企业前三季的整体销量仍有所下降。

根据中国啤酒网的数据,2020年前11个月,中国规模以上啤酒企业产量同比下降6.45%,至3201.15万千升,其中10月份和11月的同比降幅分别达到11.32%和6.81%。第四季通常为啤酒消费淡季,整体来看恐怕难以扭转跌势。

另一方面,澳大利亚大麦检出有害生物,来自澳大利亚的大麦进口量很可能大幅下降,而澳大利亚是全球主要的大麦产区和供应国,从其他国家进口大麦可能大幅增加原料成本。此外,今年其他原料成本,包括啤酒花行情看涨,玉米淀粉价格上升,都可能令酿酒企业的利润表现受到压力。

以此来看,啤酒股的短期业绩前景或并不是太理想,而今年第三季以来啤酒股都经历了持续上涨,这样的涨势或难以得到短期业绩前景的支持。

当然,与其他实业部门或消费品股相比,啤酒股的市销率估值相对较高。

但如果在行内进行比较,青啤的估值不算太离谱,因为华润啤酒(00291-HK)的相对估值更高。

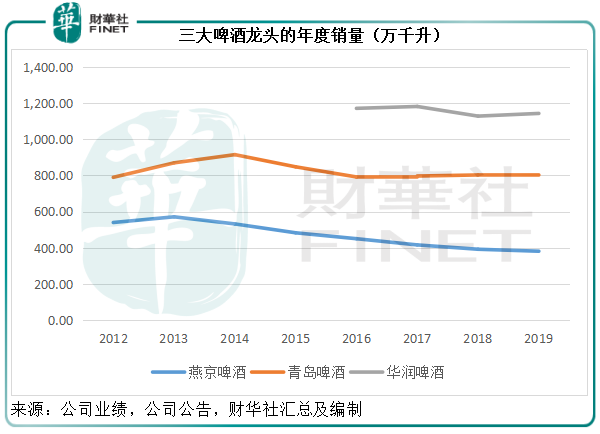

下图比较三大龙头华润啤酒、青岛啤酒和燕京啤酒(000729-CN),青啤在经历了2014年的小高峰之后,在这几年都保持平稳。

2020年前三个季度,青啤按中国会计准则编制的季度业绩显示,啤酒销量同比下降3.52%,至694.2万千升,毛利率为41.98%,同比提高了1.79个百分点。

润啤和百威亚太都没有公布2020年第3季业绩,但从其按香港会计准则/国际会计准则编制的财务报告来看,润啤的上半年销量同比下降5.3%,至603.9万千升,毛利率由上半年同期的37.85%提高至40.38%,增幅为2.53个百分点;百威亚太在整个亚太区的上半年销量同比下降14.77%,至662.71万千升,毛利率则下降了1.38个百分点,至52.77%。

尽管会计准则不同,青啤的销量和业绩相对表现并不比这两家港股上市同行差太多。

从估值来看,青啤的A股估值相对偏高,H股估值却较同行为低。

所以,对于看好啤酒业前景的投资者来说,青啤未有大的错失。复星的减持或更多是基于其自身的战略布局、投资理念或跨产业的投资计划考虑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享