有着“河北王”之称的荣盛发展(002146-CN),在2019年跨入“千亿地产俱乐部”之后,在“三道红线”下仍动作频频。

除了在京津冀地区加大拿地力度外,荣盛发展在今年6月底正式将拟分拆的旗下物管公司荣万家生活服务(下称“荣万家”)向港交所递交了招股申请书。此次分拆物业板块上市原因就是拓宽融资渠道,在地产行业存量时代下是去杠杆、加权益的好手段。

让荣盛发展可喜的是,在12月21日,荣万家通过了港交所聆讯,成功搭上了2020年港股物业股上市潮的末班车。

今年是物业管理行业企业上市融资的大年,在荣万家之前已有17间物管企业在港交所成功上市,荣万家也成为年内第18间通过港交所聆讯的物管企业。但是,在物管行业整体估值被推高下,今年上市的物管企业中有4家企业破发,部分物业企业出现了估值下降,行业分化开始加剧。

对于荣盛发展来说,荣万家在港股超过40间物管企业里面拿得出手吗?在群雄逐鹿的物管市场里,脱胎于荣盛发展的容万象能否以一己之力踏上新征程?

荣盛发展整体规模并不小,在行业内能进入30强,荣万家今年在中国物业服务百强榜中亦晋级20强。

作为从河北走出来的物管企业,荣万家主要在环渤海经济圈提供住宅物业、商业物业及公共和其他物业服务。在2020年上半年,公司在环渤海经济圈地区的营收接近总营收6成,长三角比重近3成,大湾区和中西部地区占比不到15%。

荣盛发展2016年-2019年合约销售金额增速较快,营收和净利润亦取得高双位数增幅。靠山强劲的发展步伐,无疑带动了荣万家的增长。

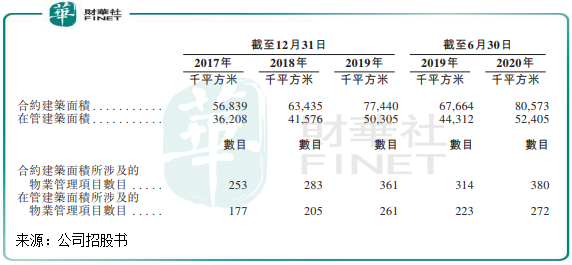

从在管建筑面积看,荣万家在管建筑面积由2017年的3620.8万平方米增至2019年的5030.5万平方米,并进一步增至2020年上半年的5240.5万平方米,这也让荣万家的在管建筑面积排在了已上市的物管企业中的第15名。

荣万家的财务表现同样靓丽,2017年-2019年荣万家实现收入分别为7.32亿元(人民币,下同)、9.02亿元、12.82亿元,复合年增长率为20.54%;净利润分别为0.38亿元、0.72亿元、1.13亿元,复合年增长率高达43.42%。今年上半年,公司营收和净利润逆势增长,分别同比增长37.4%及98.1%,达到7.65亿元及1.05亿元。

此外,荣万家毛利率及净利率亦逐年上升,其中毛利率在今年上半年为28.6%,较2017年增加12.6个百分点;净利率在今年上半年为11.5%,较2017年增加6.1个百分点。

以上的成就,荣万家主要是靠着荣盛发展这棵大树实现的。正是与荣盛发展深度捆绑,荣万家上市后能否实现脱胎换骨还需打上问号。

2019年由荣盛发展开发的物业,为荣万家所得收入占比达了99.8%,在管面积占比亦达到96.4%的水平。换言之,荣万家当前对外拓展业务来进行造血的能力还是偏弱的,过去几年实现造血主要是有荣盛发展这个大靠山。

拓展第三方物业项目是各个物管企业扩大管理面积的重要方式之一,荣万家外拓成绩有待提升,自2018年起,荣万家亦在努力参与第三方物业开发商的投标项目。在2019年参与的15个第三方投标项目中,荣万家的中标率仅为33.3%,今年上半年的中标率提升到了80%,来自第三方的在管建筑面积比重为4.6%。

物管企业依靠地产母公司实现业绩快速增长在行业中很常见,这也是分拆业务现状中的常态。能借助母公司规模发展实现自身在管建筑面积和业绩的同步增长,对于物管企业来说也是稳增长的后盾。但同时也应该看到,对母公司依赖较大的物管企业,在母公司土储规模、土储区域、开工面积等因素波动的情况下也会殃及池鱼。

土地储备方面,荣盛发展在2019年获得土地100余宗,规划建筑面积979万平方米。截至今年6月底,存量土储总建筑面积4036.0万平方米,主要分布在京津冀、长三角城市圈的三四线城市,占比71.5%。新增土储面积和质量是影响房企未来现金流安全性的主要决定因素,在荣盛发展较为充裕的土储基础上,荣万家未来几年在管建筑面积也将会有较大幅度的提升。

“三道红线”约束之下,地产商躺着赚钱的时代或将一去不复返。

要寻找下一个增量市场,很多地产商们梦想中的诗和远方就是转型为“生活服务商”,或者说“城市运营商”,更好听的就是“全产业链运营商”。在这种背景下,物业管理将成为地产商求稳的一块肥肉。

这两年来,百强房企加速将物业板块资本化,跑马圈地,然后加大科技投入,进军前景广阔的增值服务以寻求增长。

所以,在物管行业群雄逐鹿下,随着行业并购不断,行业规模红利也将逐渐消散。在市场向龙头企业高度集中之前,一家物管企业的市场化开拓能力和增值服务盈利能力将成为胜负的关键,行业竞争也将演化成为立体式的争夺。

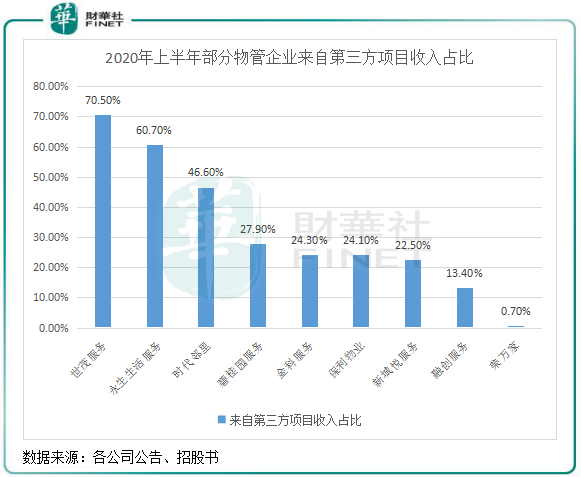

在市场化开拓能力上,世茂服务(00873-HK)、永升生活服务(01995-HK)、碧桂园服务(06098-HK)和时代邻里(09988-HK)等企业具有较强的市场化拓展能力,第三方项目营收占比位居行业前列,其中世茂服务今年上半年占比分别高达70.5%。这些市场化拓展能力强的物管企业通过收并购、招投标、成立合营公司等方式实现外延式拓展,因此在管建筑面积规模和业绩同步实现了高速增长,在竞争市场中占得先机。

反观荣万家,其市场化开拓能力还有待提升。此次上市,荣万家计划将部分募资额用于物色战略投资及收购机会,以进一步扩充业务规模及地域覆盖范围并扩大服务组合。预计上市后,在外延式拓展的基础上,加上未来收并购带动,荣万家来自第三方业务的收入比重会继续较快上升。

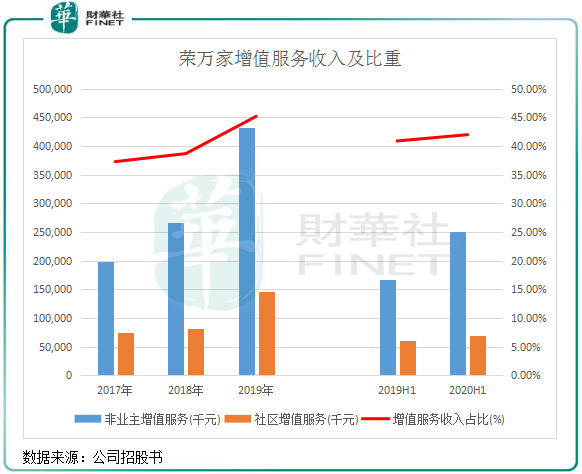

此外,在增值服务方面,荣万家取得的成果还是值得肯定的,过去几年毛利率和净利率的快速提升,离不开增值服务的功劳。

荣万家增值服务可分为非业主增值服务和社区增值服务,其中非业主增值服务包括物业工程服务、案场服务和前期规划及设计咨询服务等,社区增值服务包括社区零售、商业采购和拎包入住等服务。社区增值服务成本低,拥有高毛利率的优点,是三项主业中最具想象力的业务。

下图可见,荣万家的非业主增值服务和社区增值服务无论是在营收还是总收入比重上均取得靓丽表现,今年上半年公司两项增值服务累计收入占比达到了42%的高位。

物业管理服务相对于社区增值服务更像是劳动密集型业务,在“线上+线下”零售模式的日渐成熟下,荣万家近年来加大社区零售和商业采购服务,推出的「线上商城+线下便利店+送货上门」的全方位零售模式促进了社区增值服务的增长。

增值服务中的非业主增值服务与房地产行业的销售周期具有较强的相关性,因而未来的增长受地产行业影响较大。而社区增值服务则具有更强的消费刚需属性,在消费升级和互联网技术的助力下,社区增值服务未来是物管企业利润的重要来源。

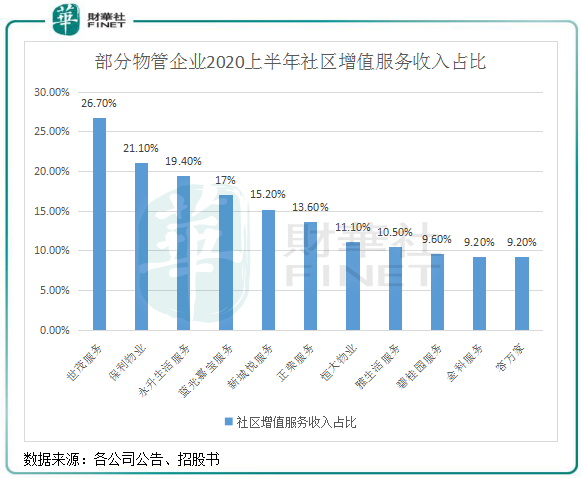

那么,在行业内,荣万家的社区增值服务表现如何?

与头部企业相比,荣万家今年上半年社区增值服务收入占比有较大差距。期内,公司社区增值服务收入占比为9.2%,收入不到1亿元。但2017年-2019年增速表现不错,翻倍达到2019年的1.47亿元,整体推进成效较为显著,今年上半年增速受疫情影响而有所放缓。

未来,社区增值服务将是改变物管企业盈利能力的重要因素。当然,优质的物业管理服务是开展社区增值服务的基础,也是搭建物管企业与社区关系的桥梁。

据中指院资料,荣万家在2019年的企业物业管理满意度高于行业平均。未来,荣万家计划进一步升级一站式全渠道服务平台,丰富服务情景并改善用户体验。上市后通过对外拓展和母公司助力下,荣万家的经营规模扩大也有利于在社区增值服务上实现规模效应,从而提升盈利能力。

但在行业分化日趋扩大的今天,荣万家如何提升自我造血能力,也并不是一件易事。成绩如何,要让时间来去验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享