时光的轮渡即将驶抵2021年。

挥手告别、翘首展望,房地产依然是中国最靓丽的风景线之一。如果用两个字来形容2020年中国楼市,必是“危”与“机”。

在新冠疫情“黑天鹅”的洪流下,2020年楼市逢凶化吉、转危转机。在政策供需两端的扶持下,房地产行业再现鲤鱼一跳,以节节拔高的业绩年底完美收官。

受疫情影响,2020年房地产市场先抑后扬。

年初,全国售楼处几乎停摆,项目停工,房企延迟复工。一季度,地产销售额和投资完成额分别只有-24.7%和-7.7%。

彼时疫情不明朗,市场关注的点都在疫苗和大国之间的对话和角力。在生死攸关这件大事上,任凭再值钱的资产都已经不能引起人们的兴趣,这点古今相同,中外亦相同。

全球疫苗利好消息频出,逐渐人们对新冠疫情也有了初步认识,不再像疫情之初那般恐惧。恰逢中国赶在全球之前,将疫情控制,社会率先复工复产,经济稳步向前。

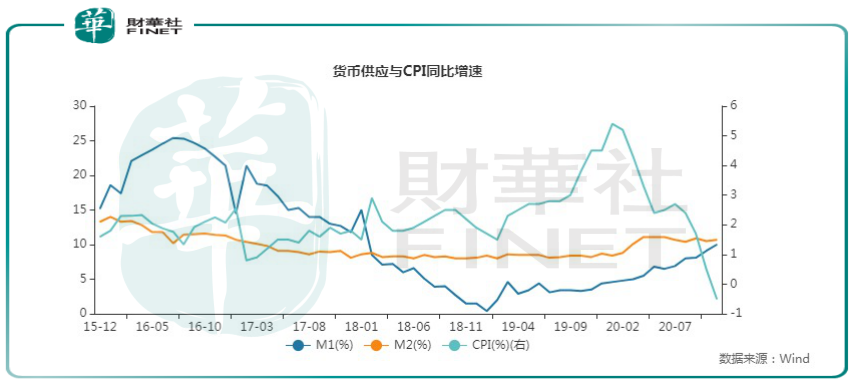

在大环境上,截至今年11月末,广义货币(M2)余额217.2万亿元,同比增长10.7%;狭义货币(M1)余额61.86万亿元,同比增长10%,均高于上年同期的4.8%和8.2%,有力的支持了经济稳步恢复。

房地产是政策市,得益于宽松的财政和货币政策,各地楼市再现一片欣欣向荣。具体房地产政策端,多地政府因城施策,从供需两端出台扶持政策,譬如降低预售取证标准等,降低购房门槛等,有效刺激楼市供需。

需求端,跨农历年前后积压的购房需求在二季度充分释放。同时,由于疫后全球货币供应明显上升,资产型通胀预期推升居民购房需求。

供求两端共同发力,一二线热点城市出现抢购热潮。

杭州“网红盘”远洋西溪公馆出现“万人摇号”壮观景象南京、成都个别楼盘也都出现“万人摇号”的场面。深圳、东莞也多次成为楼市热点。

热点城市楼市恢复迅速,呈星火燎原之势点燃全国房地产市场,推动二季度房价加快上涨。据中指研究院报告,到2020年6月,房价均价为15461元,就已经比去年同期上涨3.16%。二手房也呈过热趋势,2020年上半年二手房住宅均价累计涨幅1.72%。

进入6月后,活跃城市继续扩容,令人欣喜的是武汉市场也有明显企稳表现,环比上涨明显。原本2、3月武汉全面暂停交易,到6月,武汉商品房日均销量已达去年平均水平,房地产市场继续呈现快速回升态势。

楼市短时期内恢复增长,三季度初,多个热点城市又面临房价上涨的压力,地方政府开始给楼市降温。

7月,杭州、东莞、宁波等地再次在需求端做文章,各类限购政策再次趋严,抑制房价涨幅。热点城市之外,各地政策有松有驰、不一而同。

整体来看,三季度房地产市场趋稳,新房、二手房价格稳中有升,其中新房三季度累计涨幅较去年同期有所扩大。

根据中国房地产指数系统对100个城市的全样本调查数据显示:2020年9月,百城新建住宅均价15643元/平方米,环比上涨0.24%。三季度累计上涨1.18%,较二季度和去年同期均小幅扩大。

临近年底,楼市需求还在继续,全国房价每平方米均价已经突破万元,但特点却从热点城市上涨,三四线城市呼应的轮动普涨行情,向分化演绎。

据纬房大数据,从各城市历史高点至2020年10月,20个城市距最高点房价调整幅度均在在10%以上,其中9城市距最高点房价调整幅度均在15%以上,最高城市下调幅度达46.9%。

一朝跌回三年前,房价下跌城市里不乏廊坊、青岛这些区域性热点城市,这说明在国家“房住不炒”的调控房价长期机制业已成熟,有些城市正在挤出泡沫,回归现实。

总体来看,房地产这艘轮渡依然在稳步向前,行稳致远。

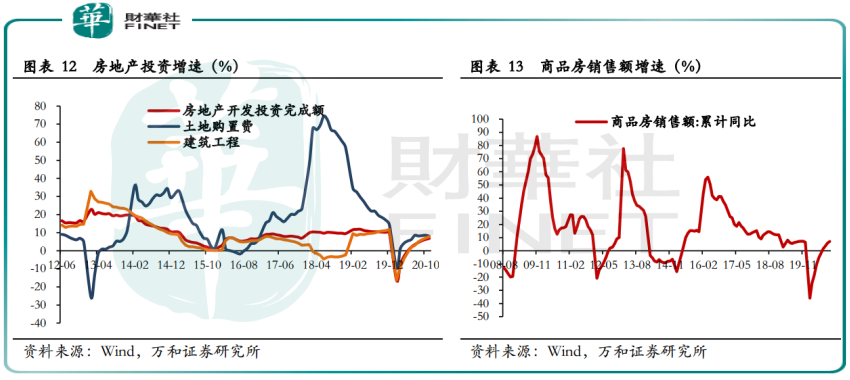

2020年前11个月,房地产开发投资129492亿元,同比增长6.8%。连续6个月保持同比为正的态势。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。

1—11月份,商品房销售面积150834万平方米,同比增长1.3%;商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。其中,住宅销售额增长9.5%。

投资端、销售端数据可以看到,房地产行业韧性十足,重回稳定的增长态势。

我们把眼光聚焦到房企身上。

2020年,房地产开发商的命运随着楼市起起伏伏。从经历年初的噩梦,到二季度的复苏,再到“金九银十”的销售冲刺,房地产开发企业胜利大反攻。

据中指研究院数据,2020年房企总体业绩规模实现了同比增长。第一阵营(500-1000亿元)共27家,销售额增长率均值为12.3%;第二阵营(200-500亿元)有60家企业,销售额增长率均值为10.4%;第三阵营(100-200亿元)共38家,销售额均值为147.6亿元,第四阵营共13家,销售额均值为77.1亿元。

需要重点指出的是,即使在变故多多的2020年,国内千亿房企的数量依旧在增加。在“2021挑战未来-丁祖昱评楼市年度发布会”上,丁祖昱透露,2020年千亿房房企数量预计将由2019年的34家增至40家以上。

企稳回升的百强房企重拾完成销售目标的勇气,力争年底完美收官。据克而瑞报告,目前,超6成房企的目标完成率达到90%以上,但同时,也有近3成房企全年的目标完成率在85%-90%之间,另有少数房企目标完成率仍不及85%。

据亿翰智库统计,截至11月末,越秀地产、中国恒大、时代中国已超额完成全年内部目标,分别完成106%、105%、102%;中国金茂已100%完成目标;弘阳地产、禹洲集团、招商蛇口、龙湖集团、美的置业等房企的业绩目标完成度已经超过90%。

如果12月没有意外,上述房企或可均能如愿达成销售目标,成为2020年房企反攻中的大赢家。但也有部分房企或无缘达成销售业绩,例如首创置业、建业地产分别完成75%、71%。

与此同时,房企不改拿地热情,投资信心持续高涨。根据贝壳研究院监测推算,全国住宅土地成交款增长25%左右,成交土地规划建筑规模预计比去年增长9%,价格上涨15%左右。

而且,拿地呈现出和销售情况类似的分化格局。

房企拿地策略更加倾向于人口流入大的热点城市,追求销售去化的有力支撑。据丁祖昱透露,2020年百强房企拿地建筑面积前五城市分别是西安、武汉、重庆、杭州、成都。

融资方面,房企依旧处于严监管下,2020年三季度监管部门对房企设定“三道红线”。“三道红线”或有可能降低房企投资和规模扩张的动能,但同时也在促成房企向合规转型,向高质量发展转型。

未来随着房企自身发展趋向理性,也必将带动整个房地产行业驱除高风险因素,回归一个产业原本该有的常态。

房地产是现阶段我国金融风险方面最大的“灰犀牛”还是经济发展的“压舱石”,事关行业未来发展大计。

从辩证的角度看,压舱石角色不可或缺,同时如果管控得当,灰犀牛也可以风险转化,印证了房地产行业未来潜在的价值。

2021 年还是“十四五”规划的开局之年,房地产被重点提及。12 月,央视网、住建部等纷纷表示,明年各地将大力发展租赁住房,加快培育专业化、规模化住房租赁企业,解决好新市民等住房困难群体的住房问题。

政策不断向市场释放信号,“十四五”期间,房地产发展的重点将是民生保障,围绕行业的相关政策或也将是以防风险、保民生为主。

大环境求稳,房地产融资严监管的态势会延续到明年,预期金融对房地产的助推红利逐渐弱化。

在这种情形下,贝壳研究院预计,2021年市场总体平稳,土地市场成交量下降,价格涨幅收窄到10%左右。新房市场和二手房市场总体成交体量与今年相当,其中二手房成交体量与今年相当,价格上涨幅度从7%收窄到5%左右。

与此同时,房价普涨时代一去不返,各城市间的房价分化将继续扩大,并成为主流趋势。2021年长三角城市房价将保持温和上涨,珠三角市场可能受调控影响而有所降温,其他非核心城市市场降温的可能性更大。

一切的演绎推算都指向2021年房地产市场的基本面仍然较为强劲。这真是长风破浪会有时,直挂云帆济沧海,2021年房地产再战江湖。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享