随着人口老龄化及人们使用数码电子产品时间的增加等多种因素的影响,近视、老视及白内障等眼科疾病大幅增加。其中,以2019年数据为例,近视人数有5.94亿人,老视人数有4.05亿人,白内障人数有1.55亿人......诸多眼疾数据背后,反映出我国患有眼科疾病人群数量的庞大,亦折射出眼科产业的巨大前景。

在此背景之下,各大知名投资机构纷纷加大在 Pre-IPO阶段及二级市场眼科企业的投资力度。作为普通投资者虽不能向投资机构一样在 Pre-IPO阶段提前布局眼科企业,但在IPO市场仍有不错的机会。

1月4日,2021年二级市场首个交易日,港股市场迎来首家企业的递表。这家企业便是深耕我国庞大眼科“蓝海”市场的朝聚眼科医疗控股有限公司(下称“朝聚眼科”)。这意味着港股医疗眼科板块将迎来港股迄今第一家“大型眼科医疗服务股”,其股东投资者有望分羹到我国眼科未来千亿级蓝海的资本红利。

朝聚眼科是国内较早一批从事眼科服务的企业。

朝聚眼科前身可追溯到1988年,公司创始人张朝聚,在内蒙古包头市开立了眼科诊所,逐步建立以华北地区为中心的眼科服务网络,并通过新建、收并购等方式成长为地域性眼科龙头。

根据弗若斯特沙利文报告,在民营眼科医院中,按2019年的收益总额计,朝聚眼科在内蒙古排名第一及在中国华北地区排名第二;按2019年的临床眼科收益(即医院提供眼科医疗服务所录得的收益)计,在中国排名第五。

从行业竞争角度来看,朝聚眼科能在我国百舸争流眼科市场脱颖而出,成为国内领先的眼科医疗服务集团,除了身处一个庞大眼科市场外,自身护城河足够坚实,才是助力其一骑绝尘的重要驱动力。

朝聚眼科作为国内最早一批成立的眼科服务企业,多年来积累的良好的市场信誉及丰富的临床经验,为未来壮大打下了夯实的基础。

与其他成立较早的眼科企业不同的是,在深耕我国华北地区的眼科服务市场的同时,朝聚眼科选择采用集群化及标准化的运营和管理模式,建立广泛的眼科医院及视光中心网络,并确保战略、业务计划、服务规范及程序得以有效实施。截至2020年12月27日,朝聚眼科拥有17间眼科医院及23间视光中心,覆盖中国五个省份或自治区。依托良好的市场信誉及丰富的临床经验,朝聚眼科的服务得到了市场的认可。根据朝聚眼科的内部客户调查,于2020年,朝聚眼科的患者满意度高达97.9%。除此之外,朝聚眼科拥有一支深具专业才能、高尚道德标准并富有责任感的眼科医疗团队,截至2020年9月30日,朝聚眼科医疗专业团队由257名注册医师(包括69名并非全职雇员的多点执业医生)组成,可见其专业医师护城河队伍亦越来越坚实。

除了在最为重要的医师资源下足功夫外,朝聚眼科更加注重通过先进且成熟的技术设备,以全方位、全流程的临床眼科治疗服务,造福每一位患者。据弗若斯特沙利文报告,朝聚眼科率先在内蒙古提供光动力疗法治疗老年性黄斑变性、利用微脉冲激光技术治疗黄斑水肿、利用超声乳化技术治疗白内障、利用微创玻璃体视网膜手术治疗玻璃体及眼底疾病、利用人工玻璃体植入术保护眼球防止萎缩。

此外,朝聚眼科率先在内蒙古引入先进的医疗设备,例如欧宝超广角眼底照相机、玻璃体切割机、白内障超声乳化仪、准分子激光、VisuMax全飞秒激光、血流量化的光学相干断层扫描、微视野检测仪及角膜共聚焦显微镜。

随着朝聚眼科集群化运营模式日渐成熟及完整,集群化带来集中化及标准化的核心竞争优势也开始显现。集中化及标准化的管理,加上品牌效应,在大幅度降低药品及医疗耗材采购费用之同时,亦压缩营销及推广活动中的运营成本,提升效率。

据招股书显示,于2019年,朝聚眼科主要的市场蒙西及邻近地区的销售及分销开支仅占同期该地区收益总额的3.5%,远低于行业平均约18.0%;于该地区的行政开支仅占该地区同期收益总额的5.3%,远低于行业平均约15.0%。

成本优势的凸显,也大幅度缩短朝聚眼科投入回报期,以及提升市场份额。根据弗若斯特沙利文报告,朝聚眼科在蒙东及邻近地区的医院从开始营业到收支平衡的平均时间(即首次记录月度纯利为正数之前的时间段)少于三年,而业内达致收支平衡的平均时间为三至五年。

除此之外,集群化运营模式也造就了朝聚眼科将成为港股市场的稀缺标的。据了解,朝聚眼科是港股第一家根植中国的大型眼科医疗服务集团。

随着朝聚眼科集中化及标准化的管理系统全方位推进,其业务模式的可扩张性及可复制性更强。据招股书显示,凭借公司在蒙西及邻近地区的影响力和经验、高度标准化的管理和服务模式,已成功于蒙东及邻近地区、苏北、浙东及浙北等中国不同地区建立和收购11间眼科医院及13间视光中心,在该等地区正形成良好的集群化效应。

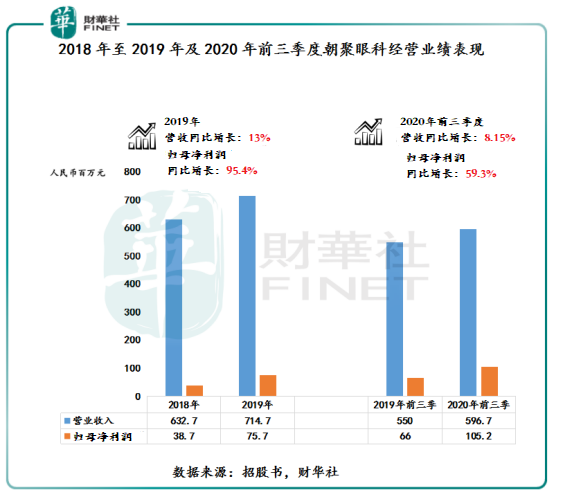

在规模业务持续放量的同时,带来强劲的业绩增长和盈利增加。据招股书显示,朝聚眼科近两年以来的业务及净利润一直保持良好的增长趋势。

与2018年全年相比,朝聚眼科2019年全年的收益同比增长13%,归母净利润同比增长达到95.4%。而于2020年首三季,虽然受到期内疫情的影响,但收入保持稳健增长,较2019年同期增长8.5%,而归母净利润更同比显著增长59.3%。盈利能力的高效提升,主要得益于上述提及的公司在业务持续稳健扩张的同时,集群化运营带来的成本优势,以及期间内致力拓展毛利水平较高的消费眼科服务。

据招股书显示,2020年首三季期内,朝聚眼科的消费眼科服务(未经审计)收入同比增长近38.0%,收入占比由2019年首三季的37.3%显著扩大至2020年首三季的47.5%。

随着朝聚眼科加大拓展毛利水平较高的消费眼科服务,公司整体盈利能力也不断提升,持续领跑全行业。

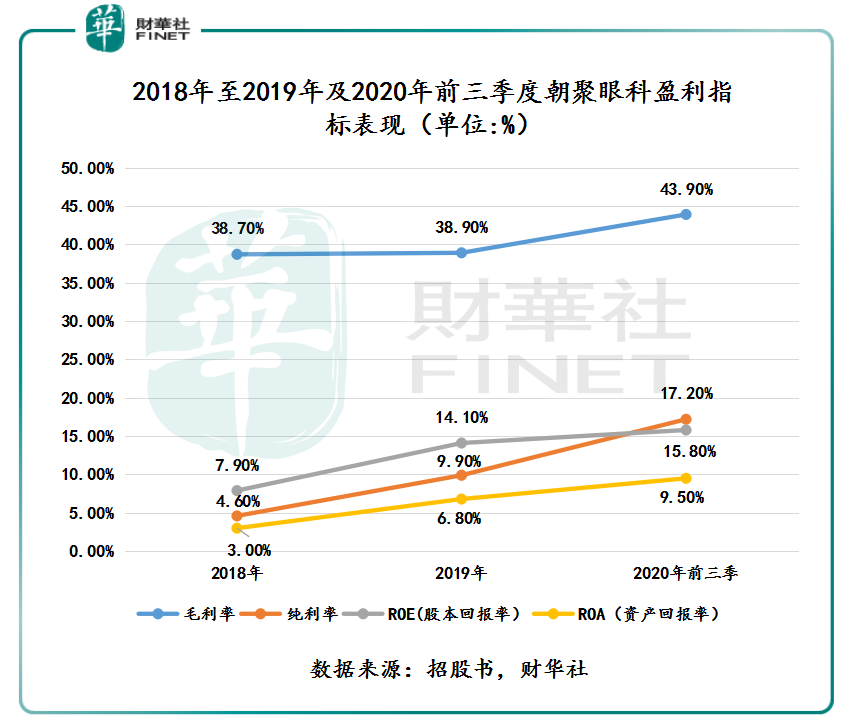

截至2020年9月30日,消费眼科服务的毛利率为51.7%,较去年同期上升1.9个百分点。而基础眼科服务的毛利率则为36.9%,同比上升4.3个百分点。在消费眼科服务业务的持续扩张下,2020年首三季的朝聚眼科的整体毛利率达到43.9%,同比上升4.5个百分点,再创新高。

据wind数据显示,朝聚眼科43.9%的毛利率,远高于2020年前三季度医疗保健设备与服务行业毛利率平均值的29.9%。据了解,国内眼科一哥爱尔眼科的2020年前三季度毛利率约为47.7%。反映朝聚眼科的毛利水平位列行业第一梯队。

除此之外,纯利率、ROE及ROA均走出历史较高位置,并领跑可比较竞争对手及处于行业领先的位置。

据招股书显示,朝聚眼科的纯利率、ROE(股本回报率)及ROA(资产回报率)等盈利指标均呈现良好的增长态势。截至2018年至2019年及2020前三季度,公司纯利率从2018年的4.6%提升至2019年的9.9%,并进一步提升至2020年前三季度的17.2%。朝聚眼科刻下的纯利率处于行业同期平均值的高位,且与行业龙头爱尔眼科2020年同期纯利率18.1%接近,进一步反映出朝聚眼科的运营规模效益和盈利能力已跻身于行业的第一梯队。

此外,2020年前三季度朝聚眼科的ROE及ROA分别为15.8%及9.5%,高于Wind数据提供的2020年前三季度医疗保健设备与服务行业ROE平均值的13.55%及ROA平均值的8.19%。

综合上述数据可见,朝聚眼科近年的业绩增速稳健可靠,在行业发展广阔空间预期下,具备了未来成为“大牛股”的优良基因。

从运营模式、盈利能力及登陆资本市场的稀缺性来看,朝聚眼科与十年十倍大牛股爱尔眼科十分相似且接近。那么,借助资本力量的朝聚眼科能否成长为港股眼科“大牛股”呢?

现阶段,朝聚眼科是具备成长为大牛股的潜质及机遇。

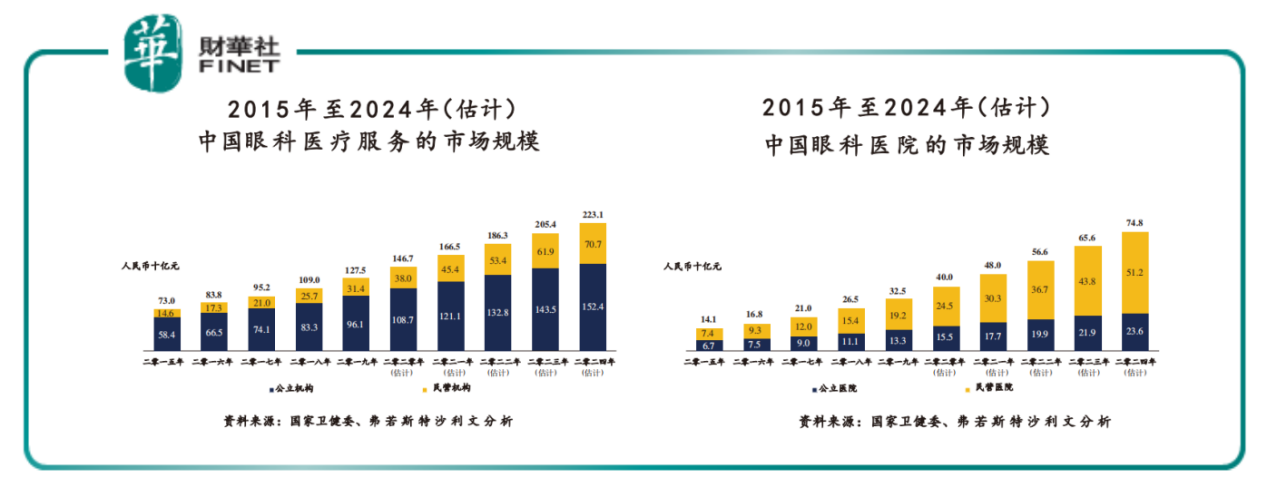

发展机遇方面,根据弗若斯特沙利文报告,由于经济持续增长且人口老年化日益严重,中国眼科医疗服务市场近年来稳步增长,预计日后亦会按较高增长率增长。中国眼科医疗服务市场规模由2015年的人民币730亿元增加至2019年的人民币1,275亿元,复合年增长率为15.0%,且预期将于2024年继续增加至人民币2,231亿元。

在千亿级市场之下,民营眼科医院服务增速最快。根据弗若斯特沙利文报告,以收益计算,民营眼科医疗服务供应商于整个中国眼科医疗服务市场的占比由2015年的20.0%上升至2019年的24.6%,预计该比率将进一步提升至2024年的31.7%;中国民营眼科医疗服务的市场规模由2015年的人民币146亿元上升至2019年的人民币314亿元,复合年增长率为21.1%,且预计将进一步上升至2024年的人民币707亿元。其中,朝聚眼科深耕的华北地区民营机构市场规模将增至2024年人民币124亿元。

诚然,向前看,随着深耕的华北地区市场渗透率的提升,以及上市之后通过收并购方式进行全国性拓展的步伐的推进,千亿级眼科蓝海市场足以让朝聚眼科扬帆起航,创佳绩增份额。这正是成长为大牛股最主要的天时地利人和之势。

从自身发展潜力来看,除了集中化及标准化的管理系统带来可扩张及复制集群化运作模式可持续关注外,朝聚眼科重研发重创新的发展策略,给多元业务发展策略带来新的业务增长点,同样值得关注及期待。

作为国内为数不多以全方位、全流程的临床眼科治疗服务集团,朝聚眼科在自制眼科药物领域,亦取得多项突破性进展。

据了解,朝聚眼科目前研发了23款自制眼科药物,包括5种胶囊及18种滴眼液。此类自制药物可治疗多种疾病,可用于近视防控、眼底疾病、抗感染及抗过敏。其中,被公认为控制青少年近视眼的制剂品种之一的0.01%硫酸阿托品滴眼液,朝聚眼科便是其中生产者之一。据招股书显示,朝聚眼科认为其旗下包头医院是内蒙古唯一一间具备制剂室的眼科医院,生产自制传统中药胶囊及滴眼液。

与此同时,凭借丰富的临床经验,同时结合自身的研发能力及临床知识,令公司可以充分了解和满足患者的需求。公司的明目胶囊、化瘀胶囊、抗病毒胶囊、三七止血胶囊、白内清胶囊及双黄滴眼液等自制中药制剂产品临床使用逾21年以来受到广泛好评。

能在眼科自制药物方面有卓越成就,要得益于朝聚眼科对研发的持续投入及投资,力争在眼科行业的学术及技术能力方面保持强劲竞争力的决心。

据招股书显示,近年来,朝聚眼科在研发工作取得丰硕成果。其中包括在眼科领域进行了六个主要研究项目,以及参与编辑七本专刊及一本教科书,并翻译了一部著作及发表了125篇学术论文。

长远来讲,朝聚眼科可依托全方位、全流程的临床眼科治疗服务领域的竞争优势,最大限度抢占市场份额的同时,持续给股东/投资者带来可观的资本回报,并有望成为港股最受欢迎的眼科股,以及成长为大牛股。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享