大消费的龙头股也有风险?

轰轰烈烈炒作了三个月,市值超7000亿元的金龙鱼还是没有挺住。2021年1月11日,金龙鱼股价收盘128.61元,跌幅达11.3%,成交金额超110亿元,主力净流出超4亿元。

在这次大跌之前,金龙鱼是人见人爱的白马股。自2020年10月15日登陆创业板以来,公司股价节节攀升,截至1月12日收盘股价已经达到129.80元,较25.70元发行价上涨了4倍。

我们常说金龙鱼这家公司全称是益海嘉里金龙鱼粮油食品股份有限公司(以下简称金龙鱼),是爱国华侨郭鹤年领导的郭氏集团在国内的重要业务。

除了粮油领域外,郭鹤年还在地产、酒店等诸多领域都有布局,广为人知的嘉里中心、北京国贸中心、香格里拉酒店等都是他的资产。

这里要划重点了,国内粮油市场是为何称郭鹤年是爱国华侨。1973年中国需要30万吨原糖,当时中国政府找到“糖王”郭鹤年。

据郭鹤年估计,一旦采购消息放出去,国际糖价定会上涨 20%-25% 左右。为避免刺激国际市场砂糖价格的上涨,精通国际市场,尤其期货市场的郭鹤年,不仅完成30万吨原糖采购,还帮助中国利用期货行情大赚了500万美金。

当时中国外汇储备是负的,这笔钱在当时显得非常重要。国家不会亏待功臣,郭鹤年于国有功。国家开放粮油行业给丰益国际。

1991年丰益国际成立,创建金龙鱼牌小包装食用油并不断发展壮大。郭鹤年思路是对的,小包装油非常符合中国食用油市场需求。相比之下,中粮还晚了3年。

2007年,丰益国际完成对嘉里粮油收购,打通上下游产能、渠道网络资源,开始布局大米、面粉加工,逐渐发展成为今天的粮油帝国。

从营收构成看,金龙鱼2019年收入规模1707亿元,其中食用油占比近50%,毛利构成中,厨房食品占70%以上,归母净利润54.1亿元。

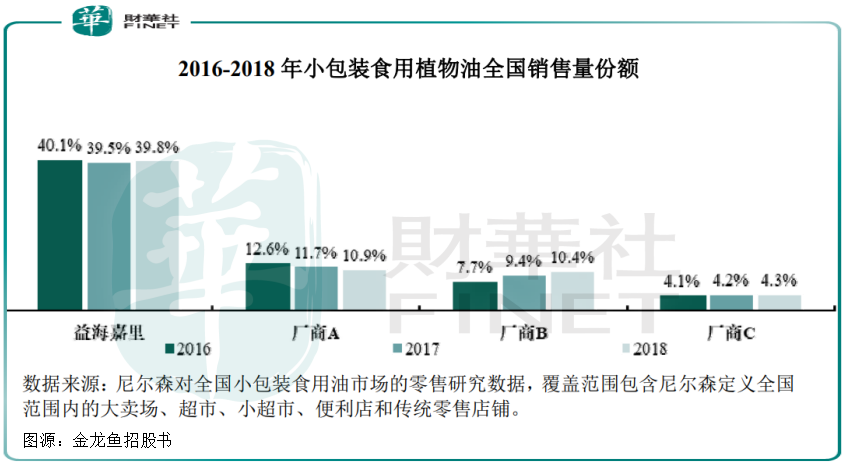

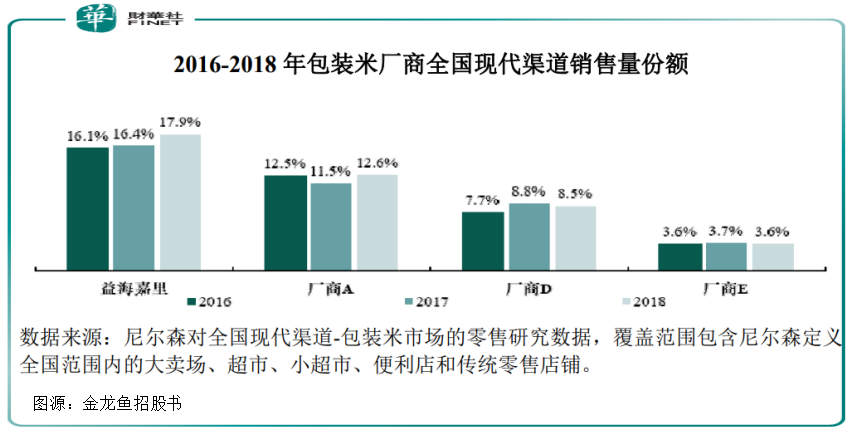

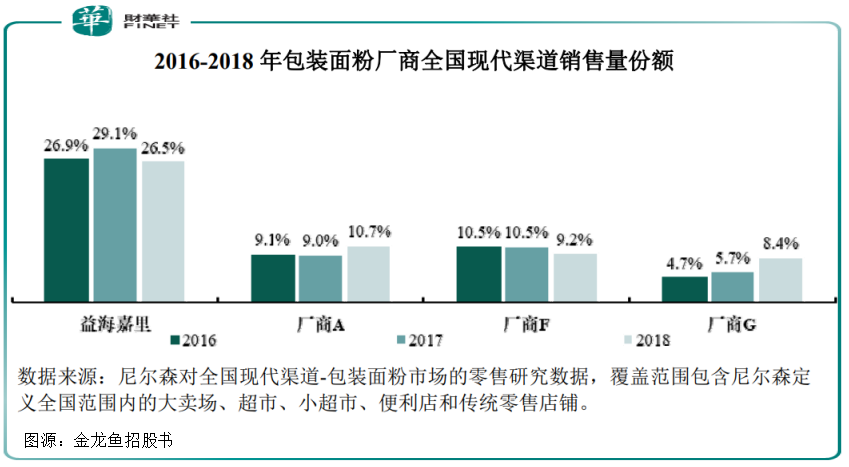

金龙鱼上市招股书显示,根据尼尔森数据,按销售量统计,公司小包装植物油、包装米、包装面粉业务于2016年、2017年及 2018年市场份额均排名第一。

作为国内最大的农产品和食品加工企业之一,金龙鱼上市引发2020年股市的一场狂欢。

自2020年10月15日正式登陆创业板,金龙鱼股价就表现出强势一面。彼时公司上市发行价25.7元,至当日收盘股价报收56元,较发行价大涨118%,上市当天总市值高达3396亿元。

进入2021年来,金龙鱼延续狂涨态势,估值已经超过100倍。金龙鱼上涨的背景是,A股以白酒和海天味业为代表的消费龙头股屡创新高。

据Wind数据显示,截至2021年1月11日,金龙鱼所在的食品板块PE-TTM整体为59.80倍,而A股PE-TTM则为23.79倍,远低于食品板块。

虽然金龙鱼股价有所下跌,但公司市值仍稳居创业板第一位,市值高出第二位的爱美客6000多亿元。

这类大消费股作为股市核心资产,吸引大量资金进入,不断推高股价。这也应了近年投资主流趋势:机构抱团炒股,受机构加仓的白酒、医药生物、新能源、高科技和食品饮料个股无不涨幅巨大。

再伟大的公司也要提防泡沫风险,虽然泡沫也是真金白银对出来的,但当估值脱离公司基本面,泡沫吹打就有被刺破的风险。

谈及金龙鱼的基本面,虽然公司是一家独特的公司,但也并非无往不利。

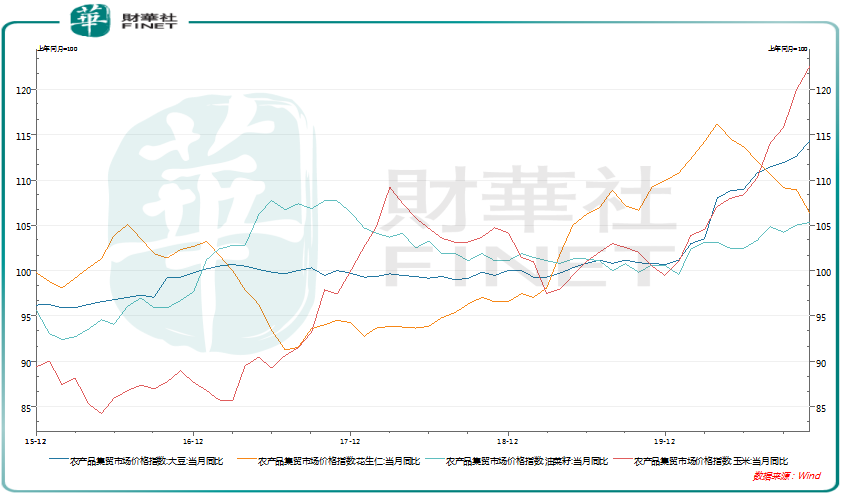

早在2020年底,金龙鱼就在互动平台上表示,近期受到原材料价格上涨的影响,公司部分产品价格有一定程度的提升。

据Wind数据显示,大豆、花生仁、油菜籽、玉米农产品集贸市场价格指数在2020年上扬较大。

原材料成本的上涨也实实在在体现在公司采购单价上。据金龙鱼招股书显示,大豆及加工品平均采购单价从2016年每吨3263元,上涨到2019年前三季度的3839元。

由于食品行业原材料占成本比重较高,上游原材料价格的波动对公司的成本控制能力和抗风险能力都提出了新的挑战。

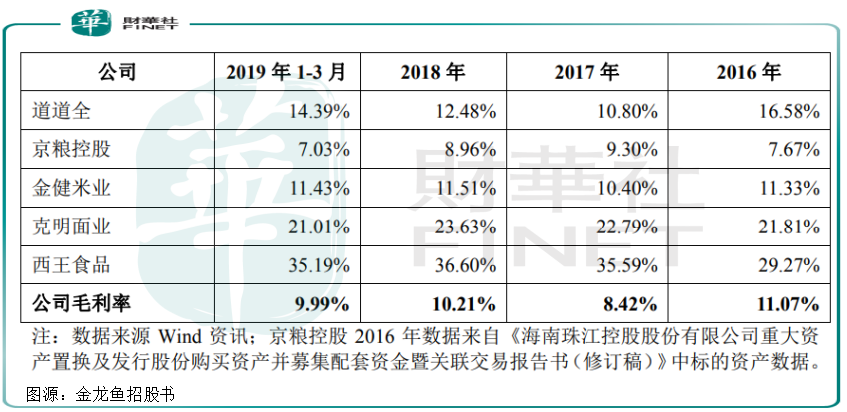

这也是金龙鱼毛利率长期承压的症结所在。与同业相比,金龙鱼的毛利率并不占优势。2017年公司毛利率为8.42%,低于克明面业、西王食品。

为缓解毛利率压力,金龙鱼在全国24个省、自治区、直辖市拥有62个已投产生产基地,并计划在齐齐哈尔、温州、太原、兰州、合肥、青岛等地新建多个生产基地,有力减少产品和运输成本。

虽然身处一个充分竞争的行业,但金龙鱼身处关系民生的行业,消费属性强,业绩具有强确定性。

首先,对公司营收贡献大的食用油业务市占率第一,拥有规模和效率优势。据国盛证券研究所数据,金龙鱼小包装食用油市占率为38.4%,其次是中粮集团(12.5%)、山东鲁花(11.2%)、上海良友(4.7%)。

其次,受益于空间广大的米面市场,足以保障金龙鱼成为业绩稳定的蓝筹股。我国是大米第一产量和消费大国,2019年大米产量和消费量分别达到1.47亿吨、1.43亿吨。

在这个广大的市场中,散装米面占比较大。2019年包装大米销量919万吨,仅占整体大米消费量的6.4%。

随着消费升级,消费者对健康的追求,以及品牌意识的觉醒,将有利于金龙鱼这类小包装品牌企业。此外,米面深加工渐成趋势,有利于改变行业初加工的微薄利润,将为公司带来业绩增量。

综合来看,身处粮油优质赛道,金龙鱼有较强确定性的需求端增势。国盛证券研报认为,金龙鱼通过渠道下沉、餐饮渠道拓展收入端将保持10%左右稳定增长。

基于良好的赛道和基本盘,金龙鱼在1月12日成功扳回了股价下降的局面。截至1月12日收盘,金龙鱼股价涨了0.93%,市值重回7000亿元之上。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享