温室效应的压力下,清洁能源成为世界能源结构转型的出路。

当前人类掌握的清洁能源只有几种,分别是风能、太阳能、水能、核能、生物能和海洋能。在未来,新能源汽车突破技术障碍成为汽车市场主流的时候,也将是清洁能源取代煤炭等化石能源的时间节点。

而核能在人类利用能源历史上具有里程碑意义,一座100万千瓦的火电厂,每年要烧掉约330万吨煤,要用许多列火车来运输,而同样容量的核电站一年只用30吨燃料。在这当中,核电站最大的优势就是环保,同时也节省人力物力。

刻不容缓的能源转型下,在受政策支持力度更大的光伏和风电领域面前,我国的核电行业未来有多大的增长空间?

在清洁能源中,相较于生物能和水能等其他清洁能源,光伏、风电和核能是全球利用范围最广、技术较为成熟,且增长速度较快的能源。

为了加快减排力度,全球多国均列出了减排远景目标。近两个月以来,我国政府反复强调“2030年碳达峰,2060年碳中和”,给出到2030年中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,2030年非化石能源占一次能源消费比重将达到25%左右的历史性承诺。

其中,我国政府还提到2030年风电和太阳能发电中装机容量将达到12亿千瓦以上。

国外方面,世界各国亦纷纷提出碳中和目标。在中国之后,韩国力争在2050年前实现碳中和,日本将利用太阳能的作用在2050年实现碳中和目标。2020年初,欧盟率先立法确定了2050年实现地区“碳中和”的总体目标。而拜登将在上任美国总统当天重新加入《巴黎协定》,提出每年将拿出5000亿美金实现碳中和。

在全球碳中和的宏伟目标下,我们发现太阳能和风能是各国政府优先扶持的产业,而核电则被晾至一旁。这不得不让人产生疑问:核能有什么不好?不能成为未来世界能源发展的主流能源之一吗?

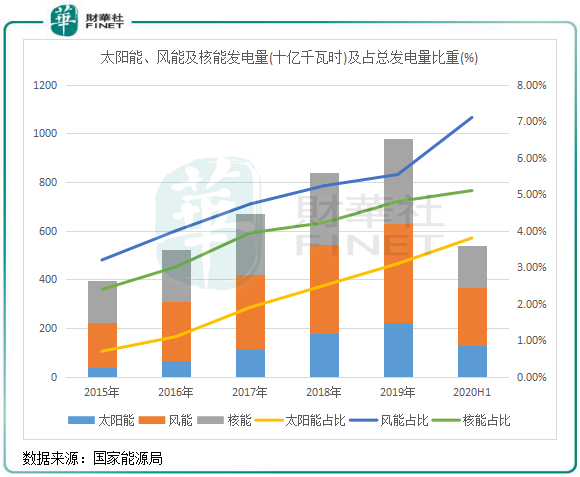

其中最主要原因是核能受安全因素和地理因素影响,未来增长规模远不及太阳能和风能。下图所示,2015年以来,我国风电、光伏和核电的发电量及占总发电量比重均不断提升,清洁能源使用规模也正在逐步代替火电等化石能源的道路上。

但核电发电量增长显然不及风电和光伏迅猛,风电和光伏发电量占比提升更为迅速。

2011年日本福岛核事故发生以来,我国核电建设核准节奏因此大幅减缓。直到2018年三代核电技术AP1000首堆三门核电以及EPR首堆台山核电投产后,我国核电审批才开始重启。

多达7年时间里近乎停滞的审批里,我国核电在建装机规模逐年减少,进而影响到整体装机量和发电量的快速增长。2018年-2020年,我国核准的核电机组数量分别为2个、5个及4个。

但由于核电机组建设周期普遍需6-8年,所以未来几年我国投产的核电机组将大幅减少,影响到核电发电量的快速增长。

由此可看到,未来核电发电量的规模增长将不及风电和光伏大,加上审批严格的原因,核电不能作为我国未来清洁能源结构转型的主力。但也应该看到,在碳中和的大方向下,“十四五”核电审批有望加速,中国广核(003816-CN,01816-HK)近日在机构调研时认为十四五期间会按照每年6至8台核准新机组。

另一方面,我国的光伏和风电产业主要在内陆地区,沿海地区目前相对欠缺,而沿海而建的核电刚好可以替补这个空缺,为碳中和目标而扩大产业规模。以核电大省广东为例,根据广东省电力交易中心数据,2019年广东省的电量供给中有15.19%来自核电,广东在2018年提出不再新建煤电项目,这就为广东清洁能源朝着核电方向转型带来了机遇。

核能,利用好了就是高效的清洁能源,利用不好就是人类的灾难。鉴于此,能从事核能业务的企业均是国企,目前核能行业参与者主要是中国核工业集团和中国广核集团。

其中中国广核是中国广核集团旗下的核电运营平台,于2014年在港交所上市,2019年登陆上交所实现两地上市。

作为全国最大的核电运营商,中国广核截至2020年12月在运机组20台,合计装机容量27142兆瓦,占比53%,高于同期中国核电(601985-CN)15470兆瓦的装机容量。2020年,中国广核核电机组总发电量约为1983.7亿千瓦时(同比增长4.30%),远超过三峡电站2020年1118亿千瓦时的发电量。

中国广核的在运核电机组装机容量有超过60%均在广东省内,剩下的在福建宁德市和广西的防城港市,以及位于辽宁的联营公司红沿河核电站。这个布局可覆盖所在省沿海城市。从新增核电机组来看,中国广核受审核收紧政策影响大,2016年以来,中国广核新增的核电机组下降明显,在2020年甚至没有机组新增。

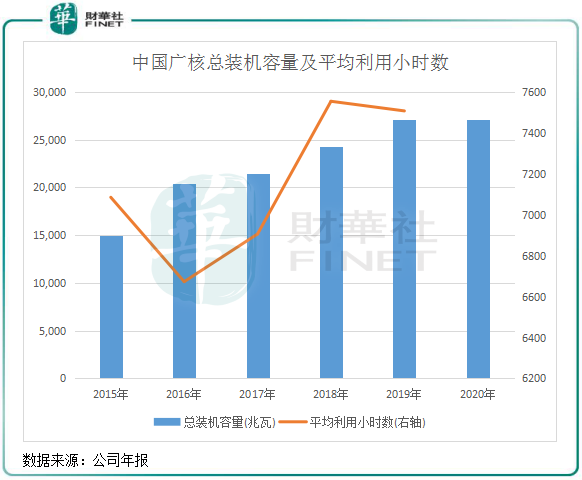

新增机组数量下滑,也影响到中国广核总装机容量的增长。2016年起,公司总装机容量增长大幅放缓,到了2020年,公司总装机容量为27142兆瓦,2016年-2020年复合年增长率仅为7.43%。

2017年以来,全国电力供应不平衡的问题不断得到缓解,加上国家对清洁能源的支持政策,尤其是2018年起核电“优价满发”政策,国内核电的利用率维持了较高水平。中国广核的核电机组平均利用小时数也因此得以快速提升,2019年,公司平均利用小时数达7507小时,较2016年的6673小时增长12.5%,促进了公司发电量的稳步增长。

除了2020年受疫情影响发电量,2015年以来中国广核的上网电量增速均保持双位数增幅,这主要是得益于利用小时数的提升,以及少量的新增机组带动。2020年,中国广核上网电量为1864.9亿千瓦时,2015年-2020年上网电量复合年增长率达20.53%的高增长水平,远高于装机容量的增长速度。这表明了,公司主要是利用小时数提升所带动上网电量的增长,也就是政策大环境所致,而非公司新增机组带来的增量。

所以透过公司层面来看,核电行业是政策性行业,最大的风险除了安全事故的风险,其次就是政策风险了。

核电的未来看政策,近些年来政策的收紧是导致核电不能成为光伏和风电一样火爆的主要原因。

再具体到企业,核电企业的未来增长也是主要看政策,也就是政策一张纸决定企业未来的走向。不过好在我国核电三代技术的日趋成熟以及节能环保大环境下,自2018年核电重启以来,核电新机组的审批也正逐渐走向常态化,核电企业中长期的发展值得关注。

在中法两国合作下,中国广核的台山1号机组在2018年底投入商业运营,成为全球首台EPR三代核电机组。中国广核目前拥有两台三代核电机组,均位于台山核电站。

三代核电采用了更高性能的设备、材料和更高安全水平的系统设计,虽然造价成本较二代核电更高,但是三代核电单机容量扩大,发电效率提升,拥有更低的运营成本,增强经济性。

国家也明确今后的核电项目将更多选择三代核电技术,未来随着国内三代核电机组的批量化、规模化生产,建设周期有望缩短,将带动发电成本下降。

中国广核三代核电技术的机组在未来几年还难以改变目前的现状,所以未来几年的增长要看新增核电机组以及机组利用小时数了。

相比中国核电,中国广核在建规模更大。中国核电目前5台在建核电机组,有8个核电项目等待批准。2020年底,中国广核有7台在建核电机组,其中1台处于调试阶段,两台处于设备安装阶段,4台处于土建施工阶段。

在2021年,中国广核将有一台机组投入运行;2022年,有3台机组投入运营。

所以在2021年,仅有一台机组投入运行的情况下,中国广核若是单靠新增装机容量带动,成长性并不高。有关十四五期间每年审批6-8台机组的预计规划,对中国广核中长期来说是好事,但考虑到机组建设周期长,所以公司要实现装机容量的快速增长,要到十五五期间才得以实现。因此,2022年至最早2027年期间,公司装机容量增长空间很小,主要依靠惠州的两台机组在2025年及2026年投入运行。

而公司在2021年实现增长的主要因素就是碳中和目标下,广东为主的华南省份对核电的需求加大,带动公司发电量的提升。我国风电和光伏资源主要集中在北方,且华南省份远离了地震带,这为华南省份火电替代下核电的发展奠定了基础,对于中国广核来说是一大利好消息。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享