在数字化时代下,对于每个企业来讲,拥有数字化的能力应用是最基本的能力训练及基本功。特别是医疗领域,拥有数字化能力极大程度为医疗机构提供智能化及数据可视化、提高运营效率及优化服务质量。目前,医疗领域数字化发展已经是大势所趋,资本也开始摩拳擦掌,虎视眈眈的寻觅从事医疗数字化应用的投资标的。

中国领先的医疗大数据技术和人工智能解决方案提供商医渡科技(2158-HK)于今日登陆港交所,每股发行价26.3港元,每手100股。

走一条别人没有走过的路,才能成为一名开拓者及引领者。

成立于2014年的医渡科技正在走出一条与别人不一样的创新之路。

在医疗产业数据化发展时代下,与其他互联网企业涉足医疗领域采用的硬件或信息服务“从下至上”的运用模式不同,医渡科技采用的是“自上而下”的运营模式,通过深度处理和分析,建立真实世界疾病领域模型,再依托自主开发的“医学数据智能平台”,助力医学研究、医疗管理、政府公共决策、创新药物研发、帮助患者实现智能化疾病管理。

走一条别人并未走的路,路途是充满荆棘及坎坷。

医疗行业产生的原始数据也许可以用“数据标准规范不统一”来形容,例如每个医生在记录病例时都会有各自的书写习惯和表达方式,同一种病的表达方式可能就有几十种甚至上百种,而且绝大多数医院的数据都存在这个问题;长期以来,医疗数据之间封闭割裂,由于缺乏有效的数据治理导致数据质量缺乏有效保障,医疗数据的临床和科研价值尚未得到充分挖掘。医院与医院之间信息系统的数据难以互联互通,它们就像一个个形态各异的数据孤岛。

从商业价值角度来看,当市场存在痛点,势必存在大量的机遇及增长空间。以大数据平台起家的医渡科技很早就发现了这个赛道的价值。对此,医渡科技为挖掘数字化转型时代后医疗数据化、智能化的机会,坚持做“难而正确”的事情。

成立初期的前三年,医渡科技通过与医院开展合作,并与大量的医生、数据工程师、架构师和算法工程师进行反复地试验推敲,整合和治理多源杂乱的数据。

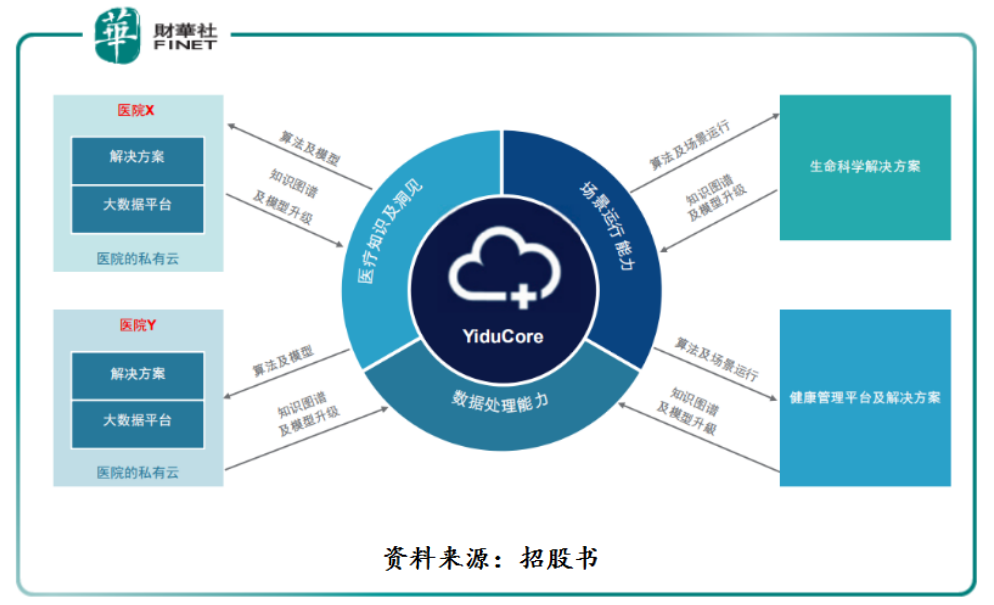

功夫不负有心人。2017年,医渡科技在基于大数据平台的基础上,成功自主研发出一套数据智能基础设施——YiduCore。

据招股书显示,医疗大脑YiduCore是在获得授权后为医疗机构处理和分析诸多医疗记录后,获得深刻医学洞见与知识,开发了一套能够满足医疗行业客户关键需求的数据分析驱动型医疗解决方案。

具体而言,YiduCore核心能力可分为三层面来理解:

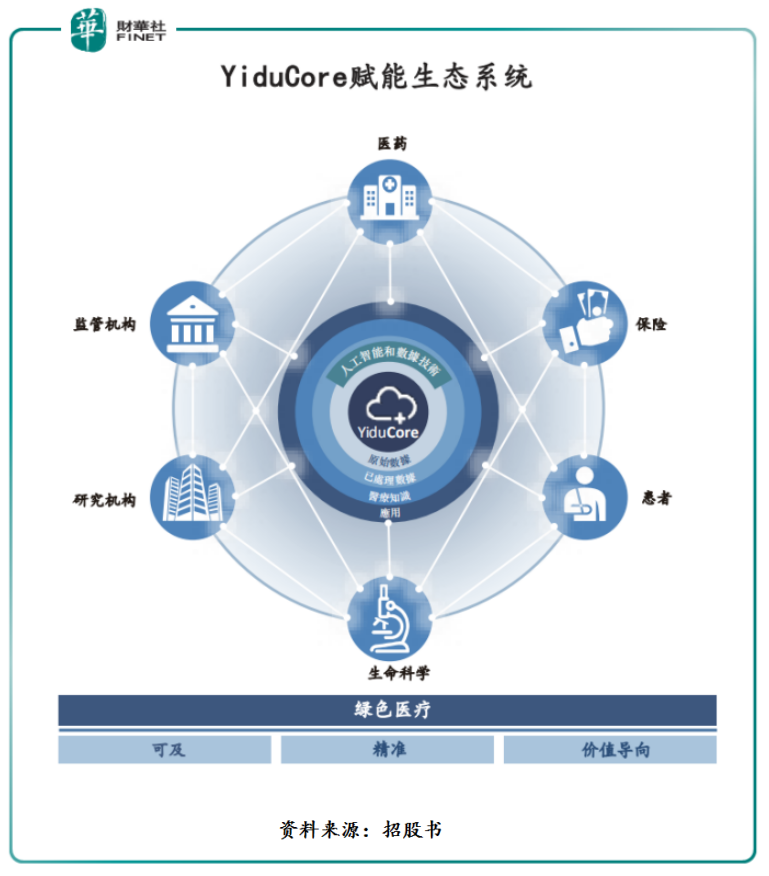

依托YiduCore,通过向医疗行业的参与者提供由研究驱动的解决方案,打造出一个集医院、制药、生物技术和医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者为生态的系统。

基于YiduCore能够将杂乱无章的医疗数据变成结构化的、标准化的、可以计算的数据,并能够构建相应的智能模型及多样化的场景医疗数据服务,2017年一经推出,颠覆性医疗大脑YiduCore迅速得到市场的追捧,加速了医疗行业的智能化进程。

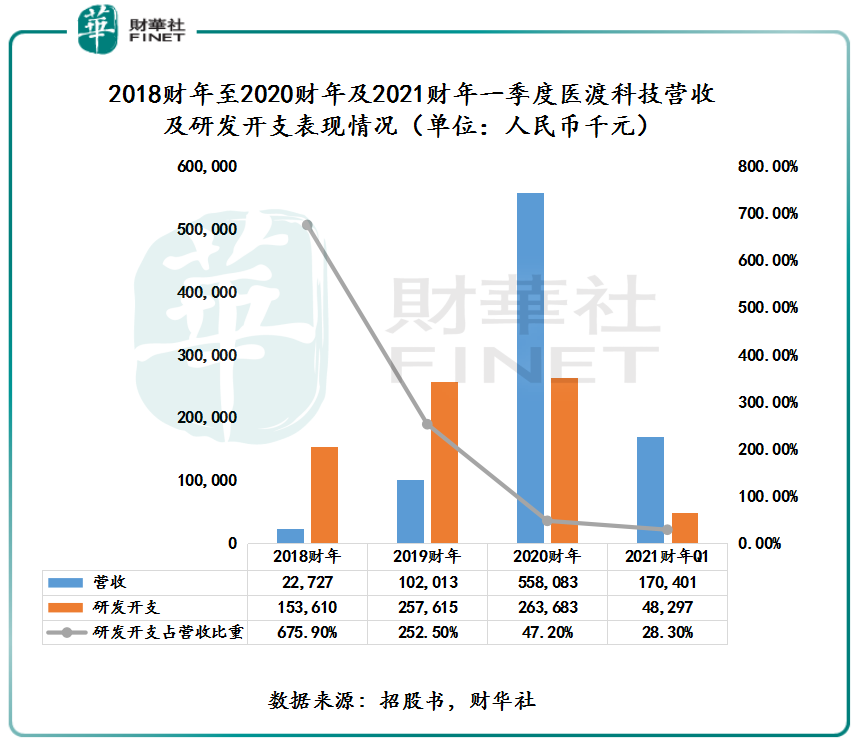

据招股书显示,截至2018-2020财年,医渡科技的营收从2018财年的2,272.7万,增长到了2020财年的5.58亿元,复合年增长率为395.5%,远高于2017年至2019年中国医疗大数据解决方案市场规模复合年增长率的57.3%。

由于有别于传统医疗IT服务商,选择“自上而下”的运营模式的医渡科技,前期投入资金非常大,这点类似于生物科技企业在开发新药的临床阶段,前期非常烧钱。这导致医渡科技前期研发投入大于实际收入。

据招股书显示,截至3月31日止的2018-2020财年,医渡科技的研发开支分别为1.54亿元,2.58亿,2.64亿元,分别约占营收比重为675.90%,252.5%及47.2%。

叠加行政开支、硬件和软件成本、员工工资和福利、外包服务费、管理费用及销售开支的增长,医渡科技目前账面上还是处于亏损状态。

但是,巨大的研发投入对医渡科技这样的企业来说才是产生未来可观经济收益的主要资源及实现跨越式发展的核心驱动力。在高研发投入的背后,医渡科技的盈利能力在不断提升。截至3月31日止2018-2020财年,医渡科技的毛利率分别为-4.1%、5.6%、26.3%。

对于未来盈利空间,医渡科技也非常有信心。医渡科技在招股书中表示“预期我们的毛利率将随时间而增加,原因是我们从提供的差异化服务中实现更强的定价能力,从其他业务获得协同效应并得以实现较高的利用率。”

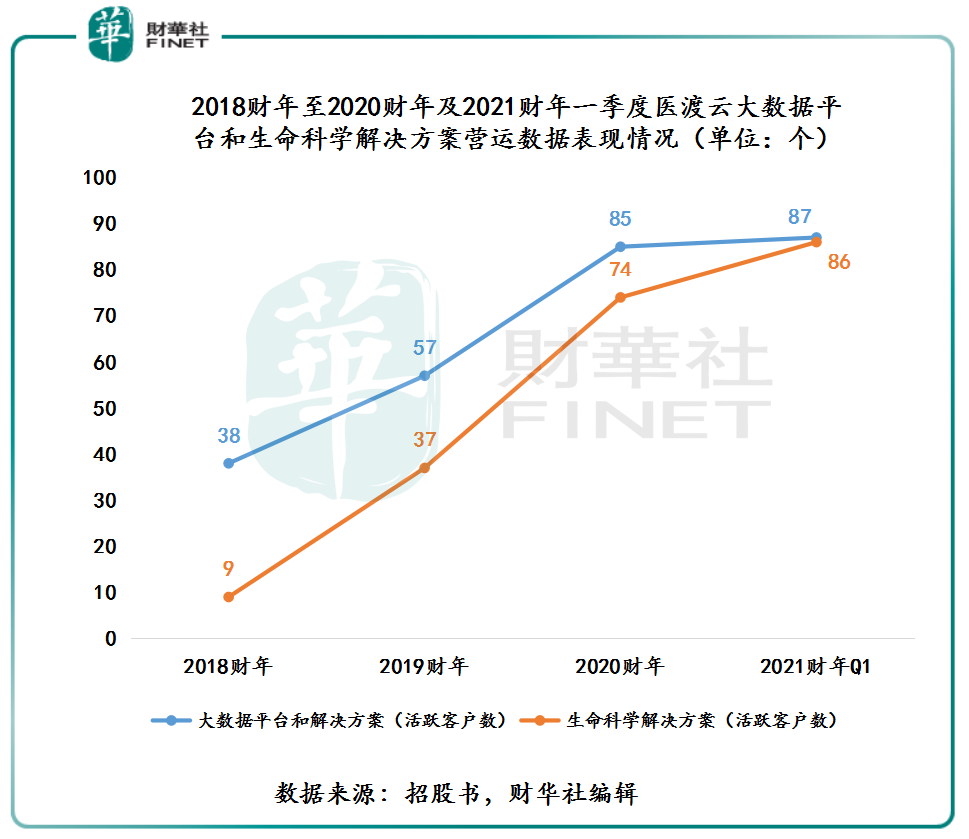

医渡科技对未来盈利空间有如此大的信心的背后,是其核心运营数据正不断提升。截至3月31日止2018-2020财年及2021财年一季度,医渡科技大数据平台和解决方案活跃客户数从38家提升至87家,生命科学和解决方案活跃客户数从9家直接飙升至86家。

活跃客户收入方面,大数据平台和解决方案的每家活跃用户平均收入2018-2020财年复合年增长率为160.7%;生命科学解决方案每家活跃用户平均收入2018-2020财年复合年增长率为57.2%。

除了自身核心竞争力较为强劲外,千亿级大蓝海亦是医渡科技对未来盈利能力持乐观态度另一大影响因素。

随着人口老龄化的加剧,医疗供应链的不平衡问题愈加突出,医疗行业面临较大的供给侧限制,而数字化技术被广泛认为将成为突破医疗供需不平衡的关键。这也导致了医渡科技所处的“医疗+AI”赛道的发展潜力得到释放。

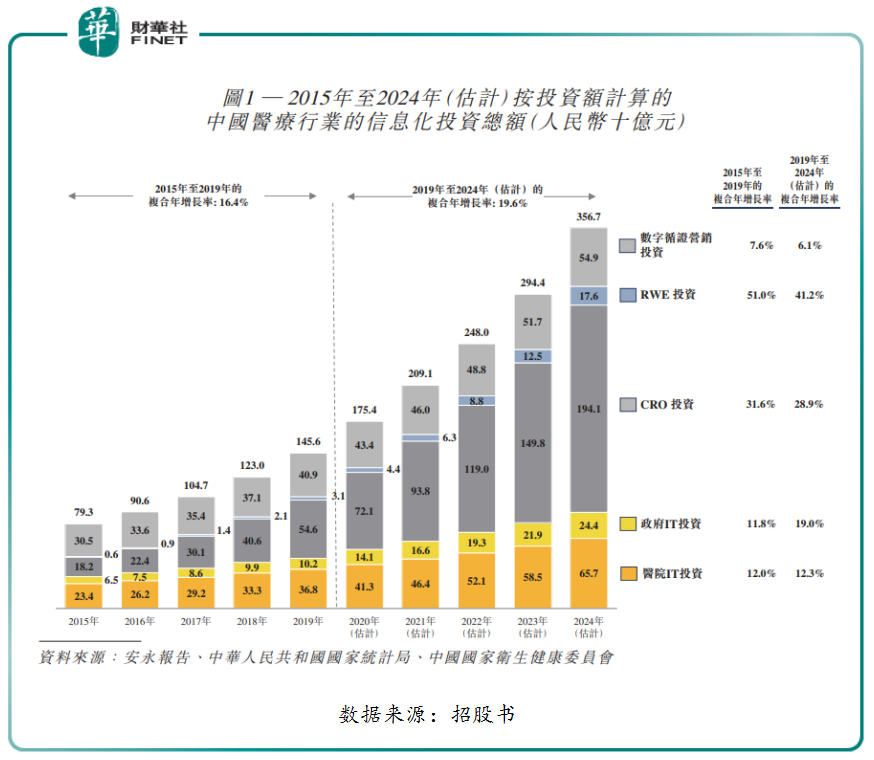

根据安永报告,按截至2018年12月31日止年度的国家医疗开支8,614亿美元计算,中国是世界第二大医疗市场,自2016年以来的复合年增长率为12.9%。2019年中国医疗行业内医疗信息化投资总额为人民币1,456亿元,预计到2024年将增长至人民币3,567亿元,复合年增长率达19.6%。

其中,作为中国医疗行业整体信息化投资的一部分,中国医疗大数据解决方案市场2019年的规模为人民币105亿元,预计到2024年将增长至人民币577亿元,复合年增长率达40.5%。医疗大数据解决方案整体渗透率预计将从2019年的7.2%增长至2024年的16.2%。

面对此番投资机遇,在医渡科技未登陆港交所之前,公司受到各路资本的疯狂追捧。据了解,自医渡科技2014年成立以来11轮融资累计融资3.37亿美元,C轮融资投后估值达18.3亿美元(折让人民币约为130亿元),引入股东阵容也非常强大,其中不乏中投、腾讯等知名机构。

从资本逐利的角度来看,毫无疑问,能够吸引到中投、腾讯这等资本雄厚的公司做股东,无疑是他们对医渡科技所处赛道发展潜力十分的认可,更对敢于创新的医渡科技未来发展充满了信心。

面对当今的产业变革,创新已不仅仅局限在消费互联网领域,而且在向生命科学、新能源、新材料、高端装备制造、人工智能等领域广泛渗透。随着创新持续渗透至更多的应用场景,“哑铃理论”逐步被更多的传统企业及资本关注。哑铃的一端,是传统企业的创新转型和数字化转型,即传统企业运用科技创新做转型升级。这不是一场变革,而是向更优成本、更高效率、更精细化管理的方向持续迭代,帮助企业去创造价值增量。同时,哑铃的两端是连接的、相通的,可以随时彼此借鉴和转化。价值投资机构应该连接哑铃的两端,做提供解决方案的资本,成为两端的组织者、协调者。现如今,在我国医疗信息产业,坚持长期主义的医渡科技,一直选择走“难而正确”的科技创新之路,始终坚持为客户提供更优成本、更高效率、更精细化管理及精准数据运营服务,砥砺前行。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享