最近南下资金有点“疯”。

出乎意料的是,内地投资者的爱股中国平安(02318-HK, 601318-CN)却不在南向港股通的十大活跃股份名单中,而中国人寿(02628-HK, 601628-CN)有在名单中,却是卖出为主。

过去一直是内地投资者稳定之选的保险股到底怎么了?

保险行业的2020年12月数据尚未公布,但是从已经公布了最新一个月份经营数据的大型保险企业表现可以看出,整个保险行业的2020年全年增速很大可能进一步放缓。

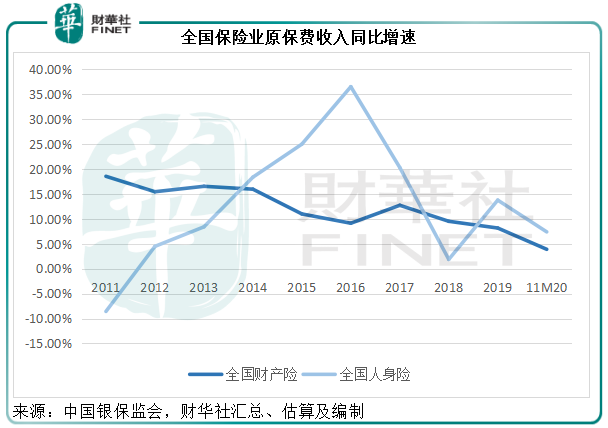

财华社汇总银保监会的数据,2020年前11个月全国财产险原保费收入同比增长3.89%,至1.0938万亿元(单位人民币,下同),人身险原保费收入同比增长7.39%,至3.12万亿元,主要受健康险同比大增16.42%推动(2018年和2019年全年同比增速分别达到24.12%和29.70%),见下图。

但是这一增速已明显落后于2019年的水平,当时的全国财产险原保险保费收入增速为8.16%,人身险增速为13.76%。从上图可见,两条曲线都呈向下趋势。

以下,我们来看看大型内险企业的2020年全年业务表现。

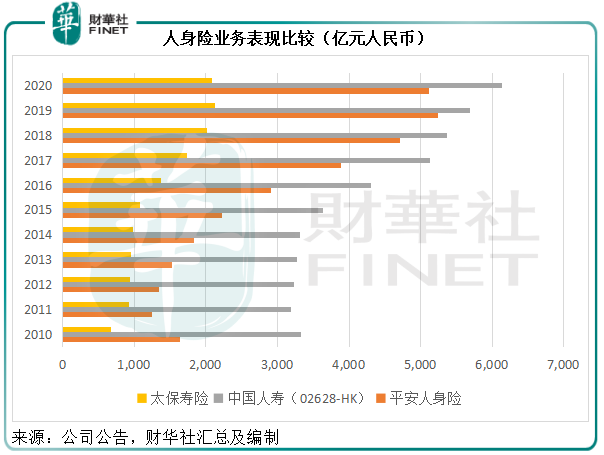

在寿险业务方面,龙头中国人寿(02628-HK, 601628-CN)改革之后发展利落,全年寿险原保费收入同比增长7.8%,首次突破6000亿大关,达到6129亿元。

这两年寿险业务发展乏力、亟需渠道和代理人团队改革的平安,自2012年以来首次录得人身险原保费收入下降,同比下降2.3%,至5115亿元,其中平安健康险全年保费同比增长49.37%,至92亿元,但被占比最大的寿险业务同比下降3.61%完全抵消。

平安寿险及健康险新业务表现令人失望。2020年新业务同比下降15.34%,至1188亿元,其中2020年12月新业务更同比下滑51.26%。

中国太保(02601-HK, 601601-CN)的寿险新保业务同样不佳,2020年全年新保业务同比下降26.77%,至290亿元,抵消了续期业务的增长。所以寿险业务收入同比下降1.8%,至2085亿元。

从下图可见,国寿的灰柱仍最为突出,且从2014年以来保持增长,平安人身险则在2020年停步不前。

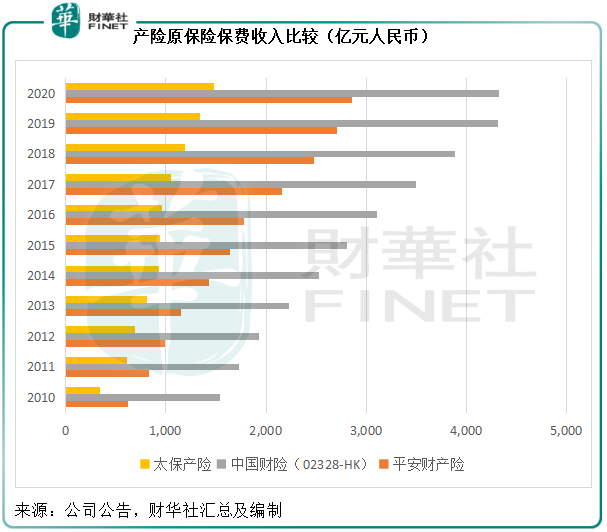

作为财险领域的龙头,中国财险(02328-HK)于2020年的股价表现反映了市场的失望。2020年全年,其股价累计下滑37.49%,不过今年终于有机会追落后,年初至今累计上涨8.52%,尚未回到2019年末的水平,这自然有原因。

2020年,中国财险的全年原保险保费收入几乎持平,同比仅增0.1%,至4320亿元。相比之下,平安财险和太保产险显得更为进取。2020年的原保险保费收入分别增长5.5%及10.8%,至2859亿元和1481亿元。

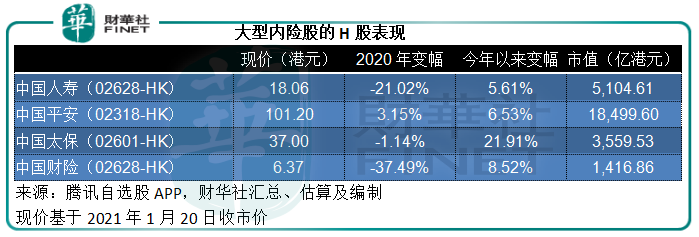

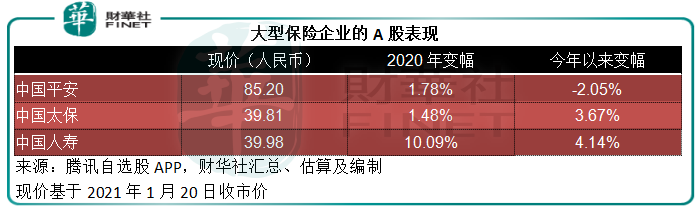

单看2020年的表现,相应的H股一路跑输A股,平安是H股表现最好的股份,累计上涨3.15%,国寿、太保和中国财险均有所下降。A股投资者则比较偏爱寿险业务保持优势的国寿。

不过今年以来,这些保险企业的H股终于一改颓势,其中太保累计上涨逾两成,平安却成为A股中表现最差的大型保险股,累计下跌2.05%。

太保H股涨得太高,国寿不得南向资金欢心,中国财险业绩不佳,投资者可能想知道,落后的平安是否值得一追。

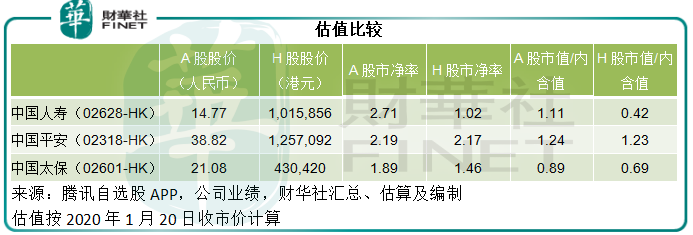

从以上的数据可以看出,平安的2020年新业务表现不是太理想,有指险企在为新一年“储能”。不管动机如何,平安的寿险改革仍值得期待。由下表可见,平安的估值高于其他保险同行,或因市场按金融科技公司的标准来给予价值。

值得注意的是,最近中国平安颇受北向资金关注,连日来均为沪股通十大成交活跃股,A股与H股的价差已不足1%。

在2020年第3季,中国平安的寿险改革似乎开始展现正面影响,第三季保费收入同比增长3.54%,至1057亿元,而国寿的季度保费收入则同比下降了2.69%,至1156亿元。

但是这一抹曙光并没有延续到第4季。

第四季,平安的人身险原保险保费收入同比下降1.1%,至1047亿元,其中新业务收入同比下滑33.26%,至249.6亿元。国寿的第四季原保险保费收入则按年下降2.94%,至693亿元,同样难掩颓势。

以国寿的业务表现来看,其A股估值似乎偏高(市净率达到2.71倍),中国平安的相对价值或更为吸引。

不过,关键仍要看2021年平安的改革是否有成效。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享