最近南下资金开启“买买买”模式。今年以来仅14个交易日,南下资金净流入已累计达到2218.4亿港元,带动港股资产价格水涨船高。

然而,腾讯(00700-HK)冲700之后回落。显然,市场也冷静下来。盲从高追并非获利良策,投资者应思索什么类型的股票值得长期持有——拥有瑰丽前景的低估值资产。

在经历了高速增长之后,未来五年,我国经济将向着提质方向发展,人们生活质量提升将是整体发展目标,所以十四五规划将全面推进健康中国建设。

2021年,作为十四五规划的开局之年,科技、健康、新基建值得期待。

在后疫情时代,健康科技尤其受到关注。然而,健康科技需要有基建设施的承载,才能成形和发展,这包括底层技术,例如人工智能、大数据、区块链、云计算等,也包括鼓励政策和成体系的监管措施。

这其中,在细分领域拥有打造“新基建”实力的企业将成为风口。

大和证券在最近发布的关于中国金融科技和健康科技研报中就提到:尽管短期而言,发力“新基建”构建通往服务、用户和未来的“桥梁”未能创造显著的收入或盈利,但那些在技术、政策和用户行为塑造方面已占有先机的企业,将可从“新基建”的长远发展中把握巨大的变现潜力。

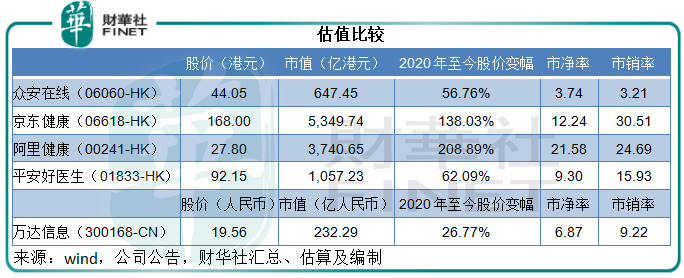

该行预计,中国的健康科技市场规模到2030年可达1.94万亿元人民币,于2019年至2030年期间的年复合增长率将达到15%,并推荐众安在线(06060-HK)、平安好医生(01833-HK)、阿里健康(00241-HK)、京东健康(06618-HK)和万达信息(300168-CN)。

笔者留意到,这四家港股上市公司和一家A股上市公司中,互联网健康赛道的领军者众安在线估值最低,而且从2020年初以来的股价表现来看,其股价走势尚未跟上被热炒的同行,有望成为追落后之选。

那么,众安的前景和发展如何?

疫情加速用户保险需求的增长,作为领先的互联网保险公司,众安凭借成熟的互联网模式,及时把握用户保险购买行为从线下迁移至线上的机会。2020年上半年,其健康生态实现总保费30.5亿元(单位人民币,下同),同比大增115.6%,为约1235万人提供健康保障和医疗服务。

更为重要的是,众安作为一家互联网保险公司,擅于利用“科技”这一驱动引擎,在量变的同时也有能力促成质变。

众安的CEO姜兴在今年1月众安保险的开放日中提到:“唯有创新才可以在存量中挖掘新的增量,而以用户为中心的创新才是关键”。

例如,众安自主研发的智能营销系统拥有超过2000个用户标签,与生态伙伴无缝对接,能够将获客成本降低30%,投放效率提升50%,运营效率提升80%。自有平台通过用户运营闭环的构建和智能算法推荐,全场景平台用户留存率提升了19%,助力保费提升了122%。在用户服务方面,全新智能客服已覆盖公司62%的服务场景、智能IVR导航率达到97%、促进服务效能提升108%。

如何撬动存量深耕用户,将是后疫情时代需要翻越的山丘,众安的科技创新用在了实处。既提升了运营效率和效果,也有效优化流程、降低成本。

另一方面,众安能够凭借这些经过自身验证过的技术对外输出,帮助保险行业实现数字化转型。

在宏观政策的引导下,保险行业数字化转型成为主旋律。中国保险行业协会副会长王玉祥就提到,新型数字化保险生态在促进中国普惠金融的发展中发挥着重要作用:1)保险科技可提升客户群体需求的覆盖率和服务可得性;2)保险科技能够为客户群体涉及和提供更丰富的保险产品;3)保险科技有助于提升普惠金融发展的商业可持续性。

正如大和在研报中提到的,疫情使得保险公司和互联网平台对前、中、后台数字化需求增长加快,亟需非常专业的SaaS服务供应商,解决其铺设数字基建以助业务转型的痛点。

为什么需要专业的SaaS服务供应商而不是普通的SaaS服务商?这是因为保险产品拥有精细的特性,而且受到严格的专业法规规管,需要与企业和个人客户密切互动。

众安持续打造通过自有平台实现营销、获客及服务的能力,拥有领先的保险科技经验和技术能力,因此能够通过产品化的方式对内外希望开拓数字化保险的客户进行输出,以赋能保险行业的数字化转型。

众安的保险科技输出产品体系涵盖三大领域:1)业务生产系列,包括数字化保险核心系统Graphene、数字化保险平台系统Fusion,以及保险中台,能够帮助保险机构迅速“上云端”,助力客户快速开展互联网业务;2)业务增长系列,包括智能营销平台和用户增长平台,挖掘用户数据价值,提升转化率;3)业务合规保障系列:包括可视化回溯系统、系统智能运维和信息安全产品,能通过夯实研发效能体系和安全保障,实现降本增效及合规运营。

据众安开放日的数据,目前其合作伙伴涵盖了保险公司、金融机构、经代平台、汽车生态、医疗健康、科技与互联网平台,已经与超过400家企业和机构合作。2020年上半年,科技输出收入达到了1.2亿元。

除此以外,众安还将先进的商业模式和技术经验输出海外,助力全球行业生态数字转型。2020年上半年,与东南亚领先的O2O平台Grab合作拓展印尼市场,在众安的助力下,Grab的生态已累计产生逾1200万张保单。

去年3月,作为香港首批虚拟银行,ZA Bank正式营业,开业仅百日即吸收存款超27亿港元;4月,数码化保险ZA Insure在香港正式营业,已推出了4款保障型保险产品,为用户提供定期寿险、癌症、心血管疾病以及意外保障。

这无疑会成为众安未来的增长引擎,而且外延空间巨大。

众安的另一大价值看点在于:有别于过度依赖药品零售业务的同行,众安形成了“医+药+保”的健康生态闭环,长远而言更能发挥优势。

它的布局涵盖整个健康生态——健康险作为医疗服务产业链的支付端,为健康生态提供了切入点,然后通过众安互联网医院、暖哇科技等布局延伸至在线医疗、健康管理等服务,为用户提供以保险保障为核心,融合疾病预防、健康管理、医疗问诊及医疗信息的一站式解决方案,覆盖用户全生命周期,满足用户不同健康状态下所需的服务需求,提升服务体验和用户粘性。

众安有望通过这样的生态闭环,形成竞争壁垒,并实现协同效应,既优化业务链条又能持续提升效能和节省成本。

综上所述,数据、经验和技术形成的发展动力和技术输出能力,是众安未来实现“质”的飞跃的关键,而“医+药+保”的健康生态闭环,则是它有别于其他互联网健康巨头的优势。这些长远价值将可在未来逐步释放。

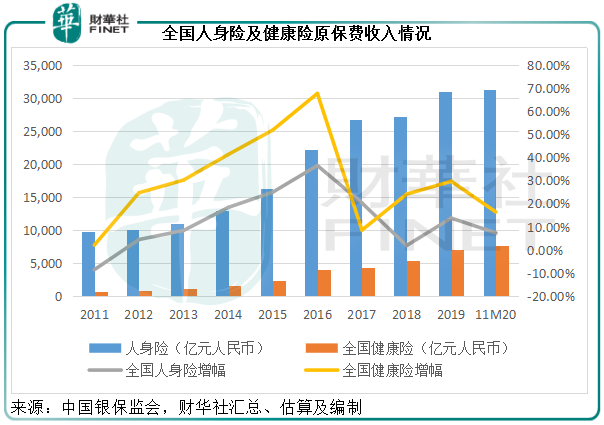

根据中国银保监会的数据,2020年前11个月,全国人身险原保费收入同比增长7.39%,至3.12万亿元,主要受健康险强劲增长的带动。期内,全国健康险原保费收入同比增长16.42%,至7642亿元。

中银国际预计,健康险将成为众安保费收入增长和综合成本率改善的关键。一来因为健康险的刚需或意味着健康险仍将保持强劲的增长势头;二来,互联网保险更方便大众了解相关的条款和服务,以及进行比较;三来,政策或令寿险公司却步,而众安等财险公司可凭借其产品、技术和服务优势争夺市场。

该行预计,2020年至2025年财险公司的互联网健康保险市场规模五年复合年增长率达到25%-30%,其中专门的互联网保险商以及与领先第三方平台关系紧密的大型保险商保费增长将优于平均数,因健康保险业务更依赖于风险管理、医疗数据分析以及与医院和政府部门进行数据交换和交流。

而众安有两大优势:1)与大股东蚂蚁集团拥有紧密的联系。截至2020年8月,支付宝的年度活跃用户数目已超过10亿,支付宝仍将为众安触达更广阔客户基础的入口。2)众安自有的手机应用将有利于其抢占互联网健康险市场份额,而且由于众安已在2019年取得互联网医院牌照,手机应用可让众安提供更多元化的产品组合,和健康管理服务等增值服务。所以,中银国际预计,在互联网健康险市场内生增长和众安市场份额不断提高的带动下,众安的2019年-2024年五年年复合增长率可达到32%。

事实上,众安2020年下半年的业务表现也相当亮眼。

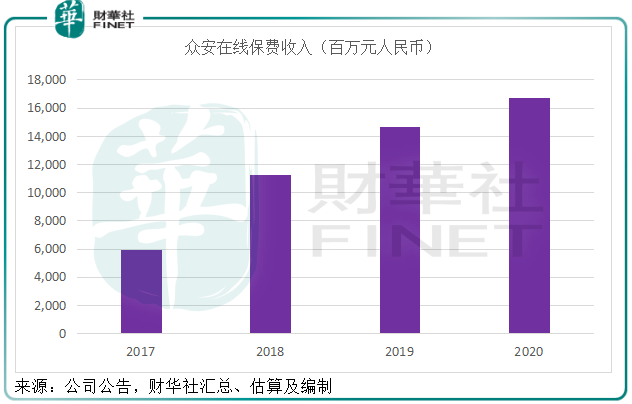

根据众安公布的数据,笔者估算出2020年下半年该公司的保费收入同比增长13.81%,至99.4亿元,全年保费收入同比增长14.13%,至167.03亿元。

公布的最新偿付能力关键指标公告显示,众安2020年第3季保险业务收入同比增长8.53%,至43.78亿元,并实现季度净利润2.54亿元,相较上年同期为净亏损4.01亿元。截至2020年9月末,该公司的核心偿付能力充足率为563.8%,偿付能力非常充足。

在最近的开放日上,众安发布了全新升级的百万医疗险产品“尊享e生2021”,在标准百万医疗险的基础上,通过满足下沉市场和消费升级的双重需求,建立立体化的保障体系。

去年,全国健康险保费收入的强劲增长,百万医疗险为重要驱动力,众安在既有优势下的再发力,应可继续提升其产品实力和收入。

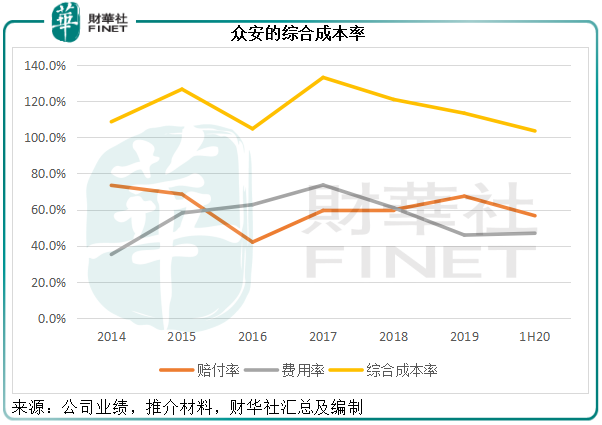

成本方面,综合成本率的持续改善将可提升众安的盈利能力。

见下图,众安的综合成本率不断改善。

笔者认为,众安的多项举动有望改善综合成本率:

随着各国疫苗陆续上线,疫情的扩散有望得到控制,而人们将更加注重健康的保障和管理,众安的健康生态将可大显身手。另一方面,疫情过后,众安的技术输出有望加快脚步,其上述的技术优势价值将得到释放。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享