去年到今年初,欧美地区曾出现卫生纸抢购潮,而亚洲资本市场却出现卫生纸类股份抢购潮。

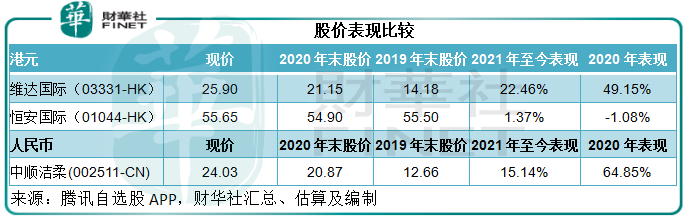

第一家A股上市的生活用纸企业中顺洁柔(002511-CN),从2020年到如今的股价累计上涨了89.8%,现为24.03元人民币。

无独有偶,港股上市的纸巾供应商维达国际(03331-HK),2020年至今股价累计上涨80.5%,现报25.90港元。

2021年1月27日早上,维达国际率先公布了截至2020年12月31日止的全年业绩,或可解释其股价表现优异的原因,也为尚未公布业绩的上市同类股份提供一些未来股价走向的线索。

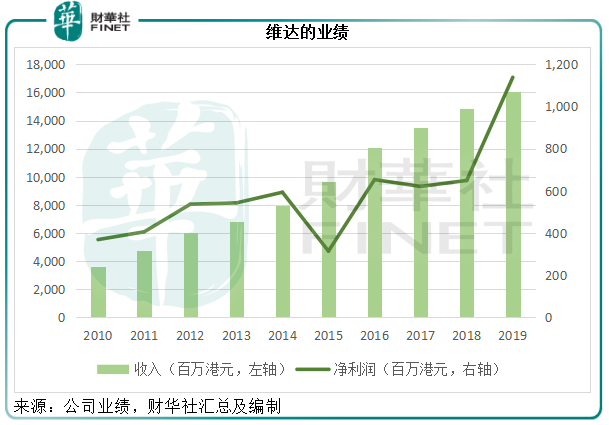

2020年,维达全年收入同比增长2.72%,至165.12亿元(单位港元,下同),股东应占盈利却大增64.66%,或7.36亿元,至18.74亿元。每股股息将由2019年的28港仙增至47港仙。

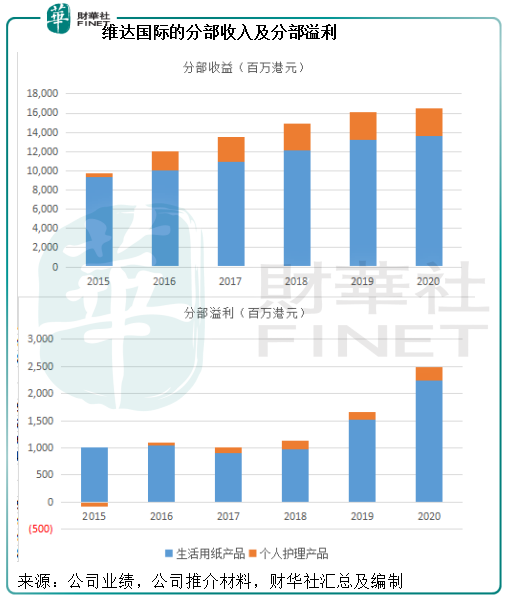

维达主要经营两大业务板块——纸巾和个人护理产品。2020年,这两项业务的收入占比分别为82%和18%,溢利占比分别为89.85%和10.15%。

从下图可见,两个业务板块的2020年收入增幅不是太显著,但是分部溢利增长却十分惊人。

根据年度业绩数据,2020年维达的生活用纸和个人护理产品收入增幅分别只有2.67%和2.95%,至136.08亿元和29.04亿元;分部溢利增幅则高达46.46%和96.47%,至22.35亿元和2.53亿元。

这反映两个业务分部的溢利率都得到了显著提高,生活用纸产品期内的分部溢利率同比提升4.91个百分点,至16.42%;个人护理产品分部溢利率提升了4.14个百分点,至8.7%。

由此可见,维达强劲的业绩增长主要受到利润率提高所带动。两大业务的利润率都有显著改善,主要得益于高利润产品贡献占比增加(即产品组合优化),以及原材料价格持续低企。尽管维达的2020年收入同比增长2.72%,但所耗用的原材料及贸易商品却按年下降10.72%,纸浆价格持续处于低位是其原料成本下降的主要原因。

受强劲业绩带动,维达在公布业绩之后股价一度上涨3.76%,2021年1月27日收市报25.90港元,涨2.57%,市值311亿元。

对于这份业绩,市场其实早有心理准备。2021年至今,维达已累计上涨了22.46%,中顺洁柔的股价亦上涨了15.14%。

然而,资产和收入规模都比这两家知名生活用纸供应商大得多的恒安国际(01044-HK),却分享不到资本市场的红利,2021年至今股价仅上涨了1.37%,而2020年全年表现更下跌1.08%。

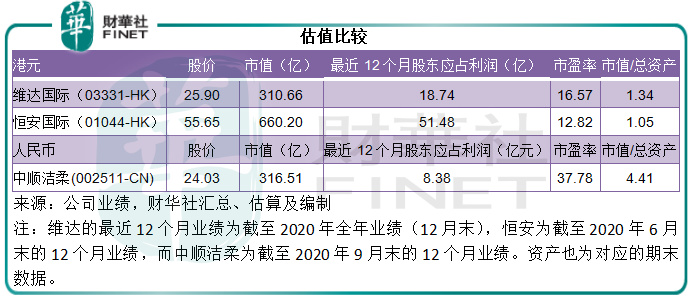

再从估值来看,恒安的市盈率估值也明显低于维达国际和中顺洁柔。事实上,恒安的2020年上半年业绩并不算太差,收入同比增长1.4%,至109.28亿元人民币;毛利率较上年同期提升了6.78个百分点,至44.07%,高于维达上半年的毛利率38.52%;半年股东应占溢利也按年增长20.33%,至22.6亿元人民币。

考虑到纸浆价格低企对于卫生用纸企业的盈利推动作用应是一致的,从维达下半年盈利表现因原料成本下降仍有提升空间,以及中顺洁柔第三季毛利率仍有提升上看,恒安的下半年业绩应该也不会差。

尽管恒安早前受做空机构狙击而被市场质疑,但从其业务规模和落后的股价表现来看,其股价仍有跟随同行上涨的空间。

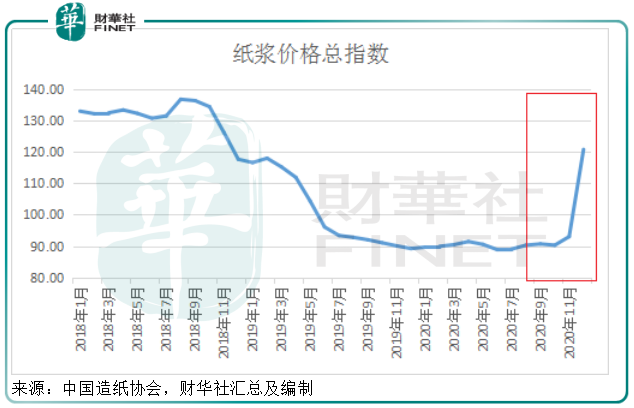

最近纸价回升势头颇为显著。2020年12月份中国造纸协会纸浆价格总指数环比上涨10.60%,至102.86点,物量总指数环比上涨5.06%,至78.44点,见下图。

很多消费者都问:该囤卫生纸了吗?

维达的2020年全年业绩显示,收入增幅只有2.72%。笔者留意到,下半年收入增速有所加快,达到8.48%。事实上,从其过往的业绩来看,尽管该公司一直以来都通过营销渠道优化、产品优化等方式来提升业绩,但从以上的收入图可以看出,其收入虽逐年增加,增长幅度却是逐年下降的,这或反映了在生活用纸这个细分市场,维达面临颇为激烈的竞争。

在一个充分竞争的市场,终端消费者或掌握更佳的议价力,产品供应商或不能轻易地将增加的原料成本转嫁给消费者,而且供应商可能无法通过囤货待价而沽来提高售价,因为这可能令其处于竞争的劣势。所以,从行业竞争和供应商自身利益的角度来看,终端消费者没有必要囤积卫生纸。

那么卫生纸类股份又是否值得囤?

正如前文提到的,既然供应商要自己消化掉增加的成本来保障产品销售,维达2020年那样高的毛利率未必能够保持。

不过值得注意的是,维达在阳江、浙江和湖北的造纸产能拓展计划将于2021年投产,可带来额外14万吨产能,而目前的产能为125万吨。维达已在华南和华北完成拓展湿巾的产能,未来其资本开支将专注于高端纸产能,所以维达或许可以通过增加高端产品的销售来提升毛利率,但营销开支也将随之而增加。

总括来看,相对于恒安,维达当前在资本市场的地位还是备受推崇的。在可预见的将来,纸浆价格上涨将影响到这些纸品供应商的毛利率,其去年所享有的利润优势或难以维持。在高端生活用纸领域,维达等面对的竞争也不小,它在这个市场能争夺的地位,将决定其未来在资本市场的地位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享