截至2021年1月22日,荣昌生物自上市以来录得最大涨幅为112.7%,市值为557.43亿港元。

这组数据中,值得思考的部分是,对生物科技企业的投资究竟需不需要彻底的了解清楚基本面的情况。倘若挖掘,那么该如何避免嘉和生物这般的投资风险。而对于机会的追逐,究竟是市场无差别的买入(加科思、和铂、德琪、药明巨诺、云顶新耀、再鼎、永泰、康方),还是深度价值的胜利?

这一判断或许没有任何权威可以定论,但是确实值得投资者深度思考的部分,也许它可以使投资者在未来的泡沫狂潮之中生存下来。

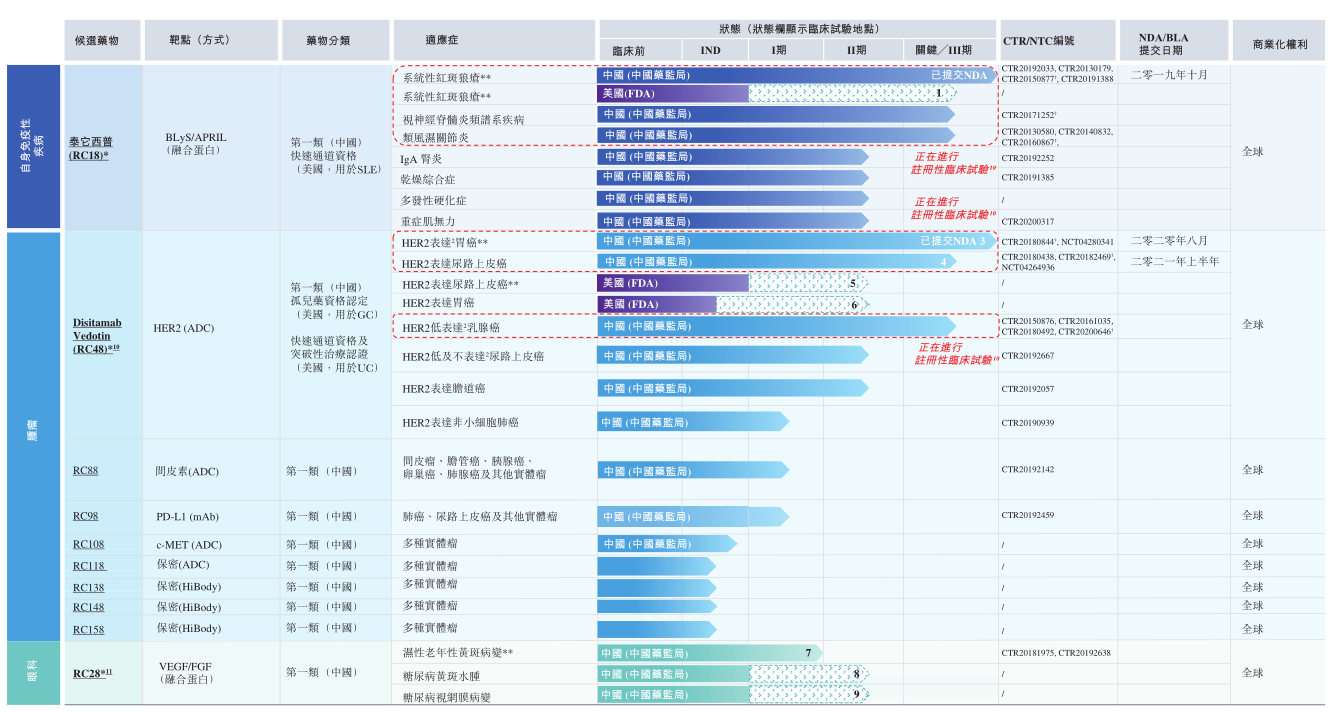

荣昌生物值得称道的是其在研药物均来自其自身研究及开发(研发)平台,其拥有超过10种候选药物的产品线,其中5种处于临床开发阶段;另外5种已提交试验性新药(ind)申请或处于ind申请提交筹备阶段。

5款临床阶段药物中,2款药物(泰它西普(rc18)和disitamab vedotin (rc48))已于中国及美国开展针对六种适应症的注册性临床试验。泰它西普(2019年10月提交用于治疗sle新药申请)在中国用于治疗系统性红斑狼疮(sle)的新药申请(nda)已于2019年11月被国家药品监督管理局(中国药监局)接纳,并于次月被纳入优先审评,预计将于2020年4季度获得中国药监局批准后进行商业化sle治疗推广;disitamab vedotin用于治疗胃癌(gc)的nad于2020年8月获中国药监局接纳并纳入优先审评,预计将于2021年2季度获得中国药监局批准后进行商业化gc治疗推广。此外,荣昌计划在2021年上半年向中国药监局递交disitamab vedotin治疗uc(尿路上皮癌)的nda。

泰它西普是一种taci-fc融合蛋白,靶向与b细胞介导自身免疫性疾病有关的两个重要细胞信号分子blys及april。与其他用于治疗sle针对靶向单靶点或者不同靶点的市售及管线生物疗法相比,泰它西普是潜在的同类首创blys/april双靶向sle疗法。系统性红斑狼疮(sle)为泰它西普的主要适应症。针对sle,荣昌在中国已完成IIb期注册性研究。

泰它西普有潜力成为获准在美国上市的首个中国创造同类首创生物药。于2020年1月进行的ii期临床结束会议上获得fda的同意开展泰它西普用于治疗sle的美国注册性临床试验,且fda已于2020奶奶4月授予泰它西普快速通道资格。预计将于2021年上半年开展全球sle临床试验,覆盖美国以及可能包括欧洲及其他国家的其他司法权区。

除了sle适应症外,泰它西普还在针对6类其他b细胞介导自身免疫性疾病的后期临床试验,包括两项分别针对视神经脊髓炎频谱系疾病(nmosd)及类风湿关节炎(ra)的注册性临床研究;两项分别针对lga肾炎(lga肾病)及干燥综合症(ss)等患者人群庞大但仍缺乏有效治疗手段的适应症的ii期临床研究;两项分别针对多发性硬化症(ms)及重症肌无力(mg)等难治罕见病的ii期临床研究。

在上述适应症中,考虑到市场规模及竞争环境,值得关注的有两个领域:sle、ra。

Sle市场,目前美国及中国已上市创新生物药仅有葛兰素史克的贝利木单抗,而中国治疗该症状的在研药企中,荣昌生物研发阶段遥遥领先,其后的诺华制药、君实生物、中国抗体分别处于临床ii期、i期、i期。

而考虑到目前用于治疗sle的药物(类固醇、免疫抑制剂)可能存在重大风险及不良反应。譬如皮质类固醇会严重增加心血管疾病的风险并可能导致骨质疏松症的发生,贝利木单抗存在疗效有限、起效慢、标识受限及价格高昂的劣势。因此荣昌的泰它西普有望在潜在未满足需求的sle市场获得一定的份额。

Ra市场,目前美国及中国已上市的创新生物药品较多。在中国,雅美罗(il-6抑制剂)orencia (cd80/cd86抑制剂)是目前唯一获批用于治疗中度或重度活动性类风湿关节炎及对tnf-α抑制剂表现出较弱反应的患者的生物药,类克(英利昔单抗)、修美乐(阿达木单抗)、simponi(戈利木单抗)、雅美罗(托珠单抗)及美罗华(利妥昔单抗)已纳入国家医保药品目录。

目前中国市场针对ra适应症在研的药企有荣昌和中国抗体,其各自创新生物制剂均处于临床iii期。

虽然荣昌需要面临较大的竞争压力,但面对的是广阔的市场:2019年中国ra药物市场规模达20亿美元,而预期于2024年有望增至54亿美元。

泰它西普虽然在中国的sle、ra市场值得观察,但并非处于绝对优势之中,而荣昌disitamab vedotin在中国uc市场则不存在这样的顾虑。

目前中国主要治疗uc的在研her2靶向创新生物药中,仅有荣昌disitamab vedotin在位,根据弗若斯特沙利文的数据,全球uc市场在2019年规模为25亿美元,其中美国市场16亿美元、中国市场2亿美元。

而尿路上皮癌是中国第七大男性癌症,其带来了独有的挑战,原因为该疾病在50岁以上成年人中较常见,且经常复发。肌层浸润性尿路上皮癌也更难治疗,5年生存率较低。目前中国以外针对肌层浸润性尿路上皮癌的治疗方案包括一线治疗(如膀胱切除术、放疗、化疗及检查点抑制剂,如阿特珠单抗及派姆单抗)及二线治疗(如使用吉西他滨及顺铂进行的化疗)。在中国,化疗仍是尿路上皮癌的一线治疗。受其副作用的限制,化疗在中国尚未获准用于一线之外的治疗。此外,尿路上皮癌的化疗中位无进展生存期(mpfs)非常短,只有一到两个月,这极大地威胁了患者的生存,并代表了严重的未满足医疗需求。

因此相较于泰它西普,disitamab vedotin营收空间更为值得期待。

总体而言,在享受泡沫之余,风险防范需要记在心中,否则后续投资者就不仅面临收益回撤的问题,还要承受资金永久损失的痛苦。据此,在此刻对于生物科技企业趋势而非投资策略更为合适。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享