近些年,我國的年度癌症發病數為全球最高,由2015年400萬宗飙升至2019年的440萬。在癌症發病數持續攀升之際,我國癌症生存率遠低於美國等發達國家。據數據顯示,我國2003年至2013年十年間,癌症生存率為40.5%,遠低於美國的67.1%。

那麽,如何才能有效地減少癌症發病數及提升生存率呢?

著名癌症科普作家李治中教授,就提出有效的思路是早期篩查>治療。

通俗地講,早預防,早發現,早治療。因此,早期進行癌症篩查就成為預防癌症高發,以及提升生存率最有效的方法。

與其他醫療服務市場百舸爭流的業態不同,我國癌症早期篩查市場目前整體滲透率並不高,而且行業監管、技術及營運壁壘較高,獲國内藥監局批準上市的產品寥寥無幾。目前,國内用於結直腸癌篩查產品僅有「常衛清和噗噗管」。2020年11月9日,「常衛清」正式獲得國家藥品監督管理局(NMPA)頒發的創新III類醫療器械註冊證,成功獲得中國癌症早篩領域的「第一證」,並於2021年1月15日進入中國首部結直腸癌篩查指南。

擁有「常衛清和噗噗管」這兩款產品的企業便是於1月31日,通過港交所聆訊,的中國癌症早篩第一股——諾輝健康。

據財華網消息,諾輝健康擬於2021年2月18日正式於香港聯交所主板掛牌上市,股票代碼為6606。

據港交所公告,諾輝健康全球發行76,598,000股,定價區間為每股22.7-26.66港元。香港公開發售將於2021年2月5日(星期五)上午九時正開始至2021年2月10日(星期三)中午十二時正(網上白表eIPO申請於2021年2月10日(星期三)上午十一時三十分)結束。

隨著諾輝健康通過港交所的聆訊,標志著港股市場將迎來「中國癌症早篩第一股」的加入,而諾輝健康將依託各方優勢,帶領股東及投資者分羹百億藍海。

癌症早期篩查是降低惡性腫瘤死亡率最為有效的途徑。

近日,權威學術期刊《自然醫學》發表系列文章,回顧了2020年里令人矚目的10項醫學領域的進步,其中之一就是癌症早篩技術。

早期篩查不僅可以有效降低結直腸癌的疾病負擔,還可以降低死亡率。根據弗若斯特沙利文報告,在癌前病變時發現並治療,能預防腸癌,平均花費8,300元。早期腸癌及時治療,生存率高達90%。一旦到了Ⅳ期,就只有10%的生存機會,平均花費20萬以上。

值得一提的是,在我國結直腸癌發病率及死亡率雙高的形勢下,早篩檢查的市場滲透率與發達國家存在較大差距,嚴重地影響和威脅著我國居民的身體健康。據數據顯示,我國結直腸癌篩查總體市場規模遠大於美國,但從滲透率來看,我國接受篩查的比例卻遠低於美國。從未篩查比例來看,2019年中國未篩查比例高達83.6%,約5.3億人;而美國同期未篩查比例僅39.9%,約3,710萬人。此外,在國内結直腸癌篩查市場中,高風險人群佔到了1.2億人。

為了全面提升提高居民防治癌症的核心知識知曉率,以及進一步完善癌症整體防治網絡,推動癌症診治走向規範化、均質化發展,我國近些年不斷倡導居民主動參與篩查意識。

2019年頒佈的《健康中國行動──癌症防治實施方案(2019-2022 年)》提出:2022年高發地區重點癌種(其中包括結直腸癌、胃癌及宮頸癌)篩查率提高至不低於55%。

據海通國際2021年1月28日發佈的研究報告,癌症早篩很可能是繼PD-1、TAVR、HPV疫苗後下一個重磅產品。美國公司精密科學是癌症早篩的標桿公司,10年上漲36倍,癌症早篩未來10年中國市場空間高達1620億元。中國未來一定會誕生大市值公司。

中國結直腸癌篩查市場的市場規模由2015年的25億元增加至2019年的30億元,並預期將進一步增加至2030年的198億元,2019-2030年的復合年增長率為18.7%。

此外,另外兩大高發的癌種胃癌及宮頸癌隨著癌症篩查的持續滲透,未來市場規模也將突破百億規模。據弗若斯特沙利文報告研究報告顯示,預計我國胃癌篩查市場將從2019年的21億元增至2030年的157億元,復合年增長率為20.1%;宮頸癌篩查市場規模將從2019年的19億元增至2030年的133億元,復合年增長率為19.4%。

面對未來我國直腸癌、胃癌及宮頸癌三大癌種篩查百億級黃金賽道,諾輝健康將成為最主要的赢家。

2020年11月9日,諾輝健康旗下面向中國1.2億結直腸癌高風險人群的無創早篩的產品「常衛清」獲得國家藥監局批準上市。在「常衛清」未獲批之前,國内市場沒有類似產品完成甚至開始大規模前瞻性註冊臨床試驗。隨著「常衛清」獲批,標準著國内癌症基因檢測早篩行業從創新研發階段走向合規化市場化階段,也意味著諾輝健康成為我國癌症篩選市場絕對龍頭,沒有之一。

沒有之一!何出此言?

在短時間内,競爭對手很難進入。首先,國内現在沒看到任何一家其他公司進入了前瞻性註冊臨床實驗。這意味著如果其他企業在沒有「創新醫療器械綠色通道」情況下,想要獲批「中國早篩第二證」,至少需要4-5年的時間。就核心產品而言,常衛清的數據結果已經是全球最佳,跟隨者最好的結果是證明自己數據的非劣,而無法超越現有的數據結果。

諾輝健康將以「中國癌症早篩第一股」的稀缺屬性登陸港交所,並依託資本的力量,結合自身各方優勢,最大限度分羹千億級癌症早篩市場,為股東及投資者帶來可觀的資本紅利。

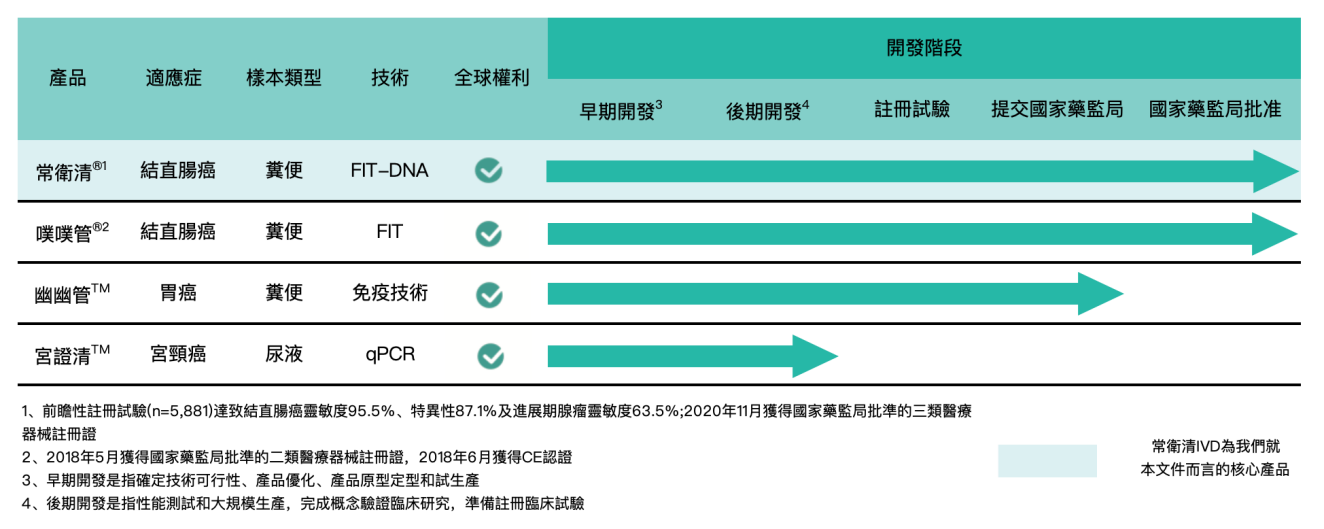

據了解,諾輝健康成立於2015年,專注於高發癌症的居家早篩,是中國癌症篩查市場的開創者和領導者。公司的願景是通過篩查及早期檢測實現癌症的預防與治愈。諾輝健康旗下的兩款結直腸癌篩查產品「常衛清」和「噗噗管」均已獲得國家藥品監督管理局的批準並開始正式商業化,有效互補並全面覆蓋了中國抗癌協會推薦定期接受結直腸癌篩查的目標人群。

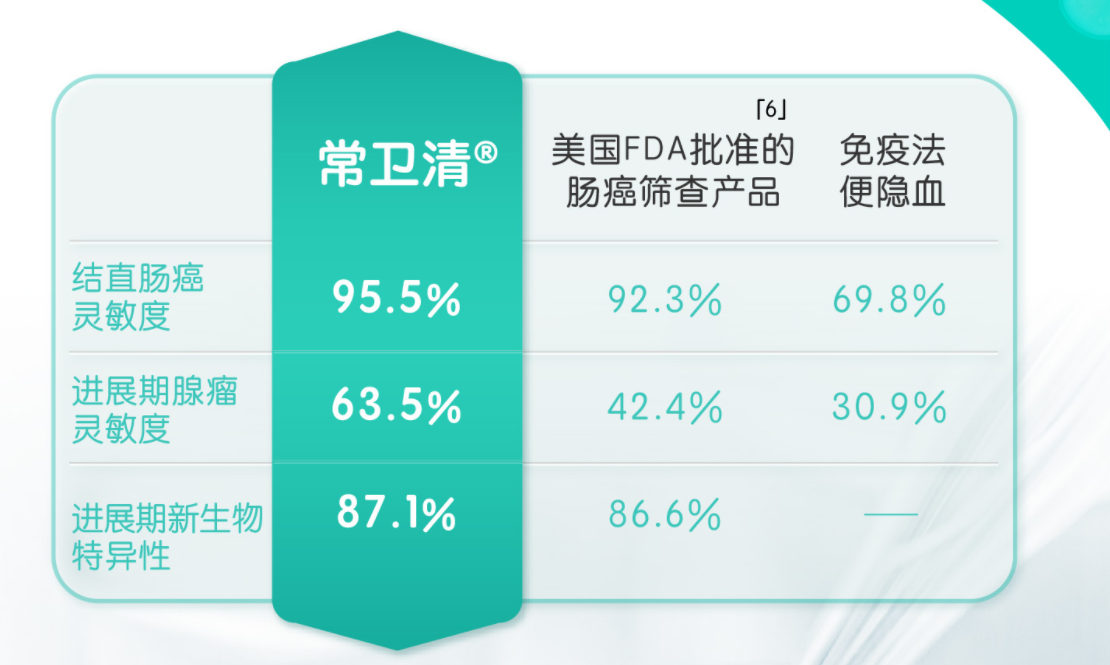

就「常衛清」而言,除了是中國首個且目前唯一一個獲得國家藥品監督管理局批準的癌症早篩產品外,還是全球業内最佳臨床效果的早篩產品,是中國目前唯一能夠發現癌前病變(如進展期腺瘤)的癌症篩查測試。

根據弗若斯特沙利文資料顯示,「常衛清」對結直腸癌及進展期腺瘤的靈敏度分别達95.5%及63.5%,整體特異性為87.1%,而對結直腸癌的NPV為99.6%,對結直腸癌及進展期腺瘤的PPV則合共為46.2%。基於所得的公開數據,「常衛清」展示出全球業内最佳臨床效果。

「常衛清」能獲得如此佳的臨床效果,並非偶然,而是體現出諾輝健康前瞻性戰略眼光以及強勁的研發及臨床實力。

與傳統的結腸鏡及FOBT/FIT技術不同,「常衛清」採用的多靶點FIT-DNA聯合檢測技術。採用的多靶點FIT-DNA聯合檢測技術開發分子癌症篩查產品具有難得的市場空間。因在「常衛清」未獲批之前,國内沒有分子癌症篩查的產品。

基於此,諾輝健康腳踏實地不斷摸索及實驗。最終,從研發到臨床累計投資上億美金,歷經4年產品研發和預臨床實驗,「常衛清」橫空出世。在「創新醫療器械特别審批通道」加速下花了3年註冊臨床及NMPA審批,不僅填補了我國癌症早篩市場的空白,還將諾輝健康的護城河不斷築高。

據招股書顯示,目前,諾輝健康已對亞洲結直腸癌甲基化譜建立專有的龐大數據庫,並就常衛清自主開發了經臨床驗證的風險評估算法。公司的多參數風險評估算法為中國首個且目前唯一的癌症篩查算法。

此外,於2019年10月至2020年9月期間所收集的營運數據,諾輝健康專有的DNA提取技術幫助公司在高複雜性的糞便樣本中純化可評估的DNA,成功率高達約99.4%。專有的DNA樣本穩定技術可將 DNA及血紅蛋白於室溫狀態下保存長達七日。截至最後實際可行日期,諾輝健康於全球建立包含71項專利及專利申請的組合。

就「噗噗管」而言,是一款非侵入性糞便FIT結直腸癌篩查產品,目標客戶為中國結直腸癌平均風險的大眾人群(於2019年有6.3億人)。「噗噗管」用於測試與結直腸癌相關的血紅蛋白生物標記。其為中國首個獲國家藥監局批準用於結直腸癌篩查的自檢FIT篩查產品。根據弗若斯特沙利文,就銷量及銷售收入而言,其亦為2019年中國最暢銷的自檢FIT篩查產品。

除了擁有兩款已進行商業化的結直腸癌篩查產品「常衛清」和「噗噗管」外,諾輝健康的研發管線要覆蓋了其餘兩大高發癌種市場,即胃癌及宮頸癌。

據招股書顯示,諾輝健康研發管線中的「幽幽管」及「宮證清」,分别用於胃癌篩查測試及尿液宮頸癌篩查測試。

就「幽幽管」而言,是諾輝健康正處在研發階段一種是通過測試幽門螺旋桿菌的糞便自檢胃癌篩查測試產品。據招股書顯示,「幽幽管」已於2020年完成註冊試驗,並已於2020年11月向國家藥監局提交註冊申請。

就「宮證清」而言,是諾輝健康正處在後期開發階段一種非侵入性尿液宮頸癌家用篩查測試產品,公司預計將於2021年啓動「宮證清」註冊臨床試驗。

值得注意的是,根據弗若斯特沙利文,截至2020年11月4日,中國並沒有家用型尿液宮頸癌篩查測試產品。這意味著在宮頸癌篩查市場,諾輝健康續「常衛清」又有一款先發優勢且發展潛力巨大的產品,商業化前景無可限量。

研發決定生物高科技公司未來的增長引擎,諾輝健康披露「由於我們繼續推進我們的候選產品及開發新的候選產品,預期於未來幾年產生巨額研發成本。」據諾輝健康招股書,「截至2018年及2019年12月31日止年度以及截至2019年及2020年9月30日止九個月,研發開支佔收入的百分比分别為78.5%、45.3%、48.8%及49.2%。研發成本主要包括員工成本、臨床試驗及服務開支、研發材料及設備成本及其他開支。」2020年上半年的研發費用為1735.8萬元,與上年同期基本持平。

不僅擁有豐富的研發管線資產,諾輝健康可持續性發展動力非常十足。

具體而言,在建立豐富的管線的同時,諾輝健康設立擁有綜合研發、臨床開發、測試運營及商業化能力的癌症早篩分子檢測平台。

諾輝健康在杭州的生產設施經GMP認證。擁有當地衛健委認證並頒發執行許可證的北京和杭州的第三方醫學檢驗實驗室,總測試產能為每年150萬次。廣州實驗室測試設施將於2021年第一季全面投入運作,預計實現每年新增50萬次測試產能。」癌症篩查和IVD行業中,第三方實驗室的成本都是固定成本,因此在檢測量上升時,單位成本會顯著下降。隨著諾輝商業化進程加快,出貨與檢測放量,先行者的成本規模優勢會在2021年逐步放大。

據招股書顯示,這三個先進的分子測試實驗室可讓諾輝健康直接收集及處理全國各地用戶的樣本。截至最後實際可行日期,諾輝健康經手處理的樣品超過179,070個。。

由此可見,目前三大先進的分子測試實驗室測試每年產能超過200萬人份的檢測能力,諾輝健康已經具備相當的規模效應。這樣的規模效應將築高諾輝健康在成本端的護城河。簡而言之,在實驗室測試模式下,固定成本攤銷在每一個產品上,隨著銷售規模的擴大,公司將獲得越來越大的成本優勢,形成巨大的檢測成本規模效應。

這樣的規模效應優勢將隨著諾輝健康上市之後,將隨多款產品商業化步伐擴張而被進一步放大,讓後來者短時間内難以企及。

更為重要一點是,諾輝健康的商業化能力同樣非常突出且值得投資者期待。

在商業化方面,諾輝健康與醫院、體檢中心(如民營體檢的龍頭企業—愛康集團)、保險公司、藥店及網上渠道合作營銷。截至2020年9月30日,諾輝健康已經覆蓋中國約119個城市、235家體檢中心、36家保險公司、316家醫院及診所、457家藥店、78個網上平台、超過1000個外包銷售團隊、超過40家科研機構,其商業化佈局已經較為完善。其中,線上基本與國内互聯網頭部企業合作推廣,如企鵝杏仁及平安好醫生等互聯網醫療平台都是諾輝健康線上合作夥伴。

銷售費用方面,2019年,公司銷售費用為7560.9萬元,同比增長191.26%;2020年上半年銷售費用為2091.2萬元,同比增長50.38%。作為中國癌症早篩市場的開拓者,當前並沒有同賽道競爭產品獲批,這就意味著諾輝健康需要獨自承擔教育市場的費用,營銷費用的提高也從側面反映出公司產銷規模的擴大。

隨著諾輝健康成功上市,品牌價值及規模化效益勢必會加速推動公司產品商業化步伐,屆時,諾輝健康的各個領域的癌種早篩產品有望成為全國人民居家早篩癌種檢測地首選。

同時公司報表顯示,公司銀行存款及三個月以上定期存款截至2020年9月30日為6.53億。2019年公司經營活動現金流出淨額0.75億,2020年9月30日經營活動現金流出淨額0.89億,資金充裕。

根據招股書,諾輝健康擬將此次上市募資主要用於:常衛清的大規模商業化及進一步開發;為噗噗管的持續銷售及營銷提供資金;並在不同人群中進行更多常衛清和噗噗管的臨床評估;產品研發以進一步發展公司的管線產品;潛在收購或外部引進候選產品以及一般公司用途等。

在我國癌種早篩這條黃金賽道中,目前國内獲得參賽資格的只有諾輝健康,而且諾輝健康還是一名實力強勁的全能型選手。不管是從產品的設計研發階段、臨床階段,還是後續產品規模化及商業化發展,諾輝健康基本實現了全覆蓋且具備非常明顯的先發優勢。因此,上市之後,諾輝健康盈利能力會得到怎樣的量級化增長,是非常值得投資者關注的。

作為國内癌症早篩行業的絕對龍頭,而且身處賽道足夠長,天花板足夠高的諾輝健康,成為各路資本群雄逐鹿的對象。

據了解,在諾輝健康並未遞交上市申請書之前,就受到眾多資本的極力支持。據諾輝健康官網顯示,國内外頂級長線基金股東包括君聯資本、啓明創投、鼎珮集團、Omniscience Partners、Rock Springs、軟銀中國資本、普渡資本、Duke大學基金、Exome、OrbiMed(奧博)、Sherpa Healthcare、禮來亞洲基金、橡子園、熠美投資、華潤正大生命基金、海邦基金、Cormorant、Octagon Capital及Majuven等在内的全球知名機構投資者及生物科技投資基金機構成為公司的戰略股東。值得關注的是Rock Springs為美國癌症早篩標桿精密科學公司的投資方。

PHIP版招股書最新披露諾輝健康獨立非執行董事名單,其中,吳虹教授和李國棟醫生頗為亮眼。吳虹教授是北京大學生命科學學院院長兼講席教授,歐洲分子生物學組織協會成員和美國科學促進會院士,先後取得了北京醫學院(現北京大學醫學部)醫學學士學位、美國哈佛醫學院生物化學和分子藥理學博士學位。據悉,諾輝健康是吳教授以「獨董」身份站台的唯一企業。李國棟醫生是香港家庭醫學的私人執業專科醫生,香港賽馬會名譽董事以及香港聖公會福利協會有限公司董事會主席,曾任智經研究中心主席,現任理事。同時,李醫生也是銀紫荊星章和太平紳士。

除了擁有龐大的投資戰略股東、「獨董」作背書外,此次赴港上市更是齊聚兩大國際知名保薦人高盛和瑞銀。其中,高盛保薦的企業近兩年的投資收益都不錯。據數據顯示,近兩年由高盛保薦的企業有19家,累計至今平均股價上漲49.49%。在這19家企業中,首日實現上漲的企業有15家,首日漲幅為26.20%,首日實現上漲的企業數佔總保薦數的79%。

在19家企業中,保薦的生物科技股多大8家,佔比最大。8家生物科技股上市首日實現正增長的有7家,生物科技股上市首日上漲率為87%。在8家生物科技股中,高盛與瑞銀聯合保薦企業是於2020年11月3日上市的藥明巨諾—B,上市至今股價累計漲幅為20.59%。

並且在本次諾輝健康香港IPO中引入了16家基石投資者,合共認購1.24億美元股份, 當中包括景順、清池資本、博裕資本、GIC、加皇環球資產管理、Columbia Funds、Janus Henderson Funds、Rock Springs Capital、Worldwide Healthcare Trust PLC、LAV、Cormorant Global、HBC Asia Healthcare Opportunities VII LLC、Octagon Investments、Sage Partners、南方基金管理有限公司及E Fund。

從過往高盛保薦企業二級市場表現及與瑞銀聯合保薦的藥明巨諾股價表現來看,整體投資收益在高雙位數以上。因此,已經進入產品商業化階段且具備稀缺屬性的生物科技股——諾輝健康,上市之後的表現非常值得投資者拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享