京津冀区域第二大的工业气体供应商CHINA GAS INDUSTRY INVESTMENT HOLDINGS CO. LTD. (01940-HK)于2020年底成功赴港上市,成为港股市场上唯一一家工业气体生产企业。

对于这家拥有科技含量且具有稀缺性的企业,市场对CGII HLDGS给予了充分肯定。2020年12月29日上市首日,CGII HLDGS股价大涨18.25%。此后,CGII HLDGS股价节节攀升,最高点达到4.89港元,较发行价1.37港元累计上涨了2.57倍。2月5日收盘,CGII HLDGS总市值达到48.72亿港元,距离50亿港元市值仅一步之遥。

对于从事实业的企业,市场之所以青睐,必定是因为这家企业基本面优良,具备有中长期投资价值。那么,CGII HLDGS的优势在哪?

CGII HLDGS主要业务包括管道工业气体、液化工业气体、液化天然气供应及提供气体输送服务,为京津冀区域的钢铁、医疗和航运等企业提供各类工业气体,包括氧气、氮气、氩气和天然气等。

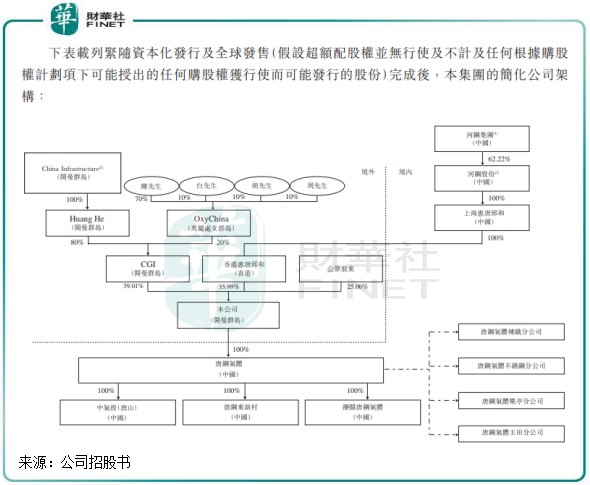

值得注意的是,CGII HLDGS拥有优越的经营模式,成为公司近些年来业务规模和竞争实力不断增强的推动力。从成立开始,CGII HLDGS便是采用混合制的股权结构,由外资企业以及基金、投资人系统管理,这也使得公司成为河北省混合制改革的成功案例。

在2007年,CGII HLDGS和河钢股份(000709-CN)成立唐钢气体(即CGII目前的主要运营附属公司),成立后由CGII HLDGS及河钢股份分别拥有50%及50%权益。唐钢气体的成立,标志着CGII HLDGS的混合股权改革更进了一步,CGII HLDGS因此成功控制、优化和升级河钢股份原有的工业气体生产厂房,并逐步发展成为京津冀区域工业气体行业的市场领袖。

CGII HLDGS中外合资的的混合制股权结构优势明显,将国企的资本雄厚优势和国际化、市场化的机制优势集中到了一起,完全按照法人治理结构来管理,有利于达到极佳的公司管治水平,提高国有资本效率的同时也能增强公司活力。

而对于CGII HLDGS来说,此番混合股权改造带来的最大效应就是老牌大型国企河钢集团的支持。据悉,河钢集团是CGII HLDGS长期合作伙伴,承诺一旦上市,将把旗下四家钢铁企业的气体业务并入上市公司CGII HLDGS,并入之后会采用CGII HLDGS(唐钢气体)的新模式管理。

而将河钢集团旗下四家公司的空气分离装置并入上市公司CGII HLDGS之后,CGII HLDGS的运营规模也将从28万Nm³/每小时扩大到约70万Nm³/每小时,生产规模将会扩大2.5倍,由此上市公司CGII HLDGS就会成为中国第三大工业气体公司。

同时,河钢集团承诺尊重CGII HLDGS作为独立法人的地位,并确保CGII独立营运及在决策时享有自主权。

这表明了,CGII HLDGS不但在业务规模、资金和资源等方面获得国资的全力支持,还在经营模式上拥有更大的自主权,股东和管理层的职责分明将更好的提升管理效率和运营效率,从而提升公司整体竞争实力。

CGII HLDGS与管道工业气体客户保持着长期共赢的战略合作关系,为公司的稳定发展起到保障作用。

河钢股份作为公司的重要股东及创办方,公司的客户主要是河钢成员集团的成员公司,即河钢唐山分公司、唐山不锈钢、唐山中厚板、唐钢汽车板及河钢乐亭。这些年来,公司与这些客户的关系是相向互补和不可分割的,河钢集团成员公司既是公司客户,也是重要合作伙伴。

根据招股书,河钢集团的五间成员公司中有四间与公司订立了长期的合约关系,其中和唐山分公司、唐山不锈钢之间的合约年期分别长达30年,与唐山中厚板和河钢乐亭的合约期分别达15年。

作为国企和世界500强企业,河钢集团是中国第二大国有钢铁集团及河北省最大国有钢铁集团,商业网络遍及全球110多个国家和地区,2019年总资产达4621亿元。庞大的业务规模和广阔的发展前景,让作为河钢集团上游供应商的CGII HLDGS受益颇丰。

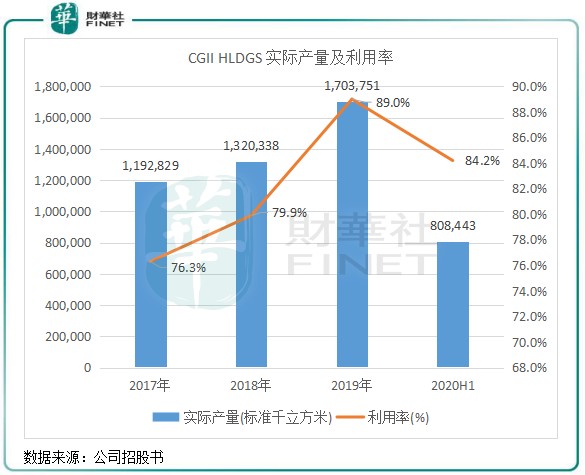

2017年以来,向河钢成员集团的销售额占公司总收益比重均高于70%,河钢成员集团对工业气体的需求带动了公司产品产能的提升,产品的实际产能稳步增长。根据招股书,公司产品实际产能由2017年的11.93亿标准立方米增至2019年的17.04亿标准立方米。此外,利用率也保持在较高水平,2020年上半年在疫情冲击下利用率仍达84.2%。

所以,河钢集团成员公司与CGII HLDGS的特殊关系,双方构成了利益共同体,是伙伴也是好朋友。而双方股权结构的融合,对双方的业务发展提供了正面影响,优异经营模式下公司能拥有较高的运营效率和管理效率,为公司盈利水平带来非常大提升的空间。

业绩层面,在双方的合作关系下,CGII HLDGS的经营业绩稳步提升。2017年至2019年,CGII HLDGS营业收入分别为10.27亿元(人民币,下同)、11.46亿元及13.05亿元,复合年增长率为12.72%,远高于同期京津冀工业气体规模8.6%的复合年增速。同期净利润从7,999.1万元增至1.338亿元,复合年增长率亦高达29.35%。

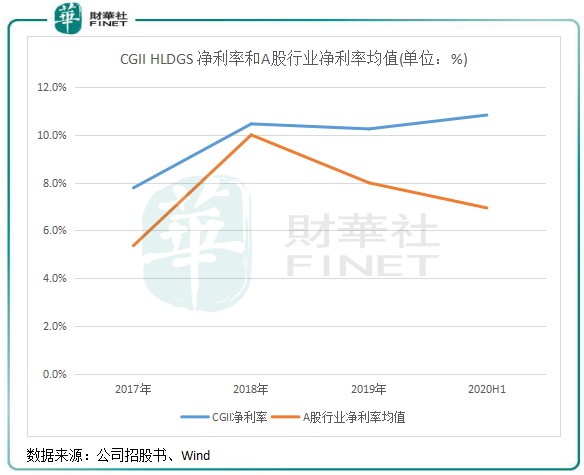

净利润复合年增速高于营收复合年增速,表明CGII HLDGS盈利水平得到很大的提升。根据Wind数据,公司过去几年来的净利率均高于A股工业气体板块净利率均值。2020年上半年,在板块净利率均值下滑的情况下,公司净利率逆势上升,达10.83%,较行业均值6.94%高出3.89个百分点。

除了与河钢集团成员公司之间合作共赢的关系以及混合股权构造下运营效率高之外,先进专有技术也是公司能实现高利润率的重要因素。

公司拥有顶尖的管理层和行业专家,他们有广泛的运营经验和行业知识。在他们的共同努力下,直至目前,公司就优化工业气体生产的系统累计获得52项实用新型专利及11项软件版权。

公司气体生产设施的操作涉及运用多种电脑程式,达致自动化且协调的管道及液化工业气体生产,提高了生产精度和效率。2017年至2020年上半年,公司收益成本(包含括公用事业的耗用、折旧、运费等)占收入的比重分别为83.65%、80.91%、78.38%及76.49%,下降趋势明显,成本控制成效十分显著,从而提升了公司利润含金量。

CGII HLDGS并不满足于现有的成绩,而是高瞻远瞩将未来新增长点瞄准了更具技术含量和成长空间的特种气体。

特种气体实际上就是气态化合物,如SiH4 、As、P、Br、HCl、HF、SF6 、NH3 、CO2等。特种气体门类繁多,广泛应用于电子、电力、石油化工、采矿、钢铁、医学研究及诊断等领域。

近年来,随着国防工业、科学研究、自动化技术、精密检测的发展,特种气体成为工业气体市场规模增长的新动力,在半导体、LED、光纤光缆、医药等新兴行业方面需求旺盛。

而这些新兴行业的发展则离不开芯片,在研发制造芯片的过程中,特种气体的生产尤为重要。但近两年来美国政府在商业芯片采购方面制裁中国,为了加速芯片国产代替,我国政府对研发制造各种电子半导体以及智能产品的支持力度史无前例。根据《国家中长期科学和技术发展规划纲要(2006年-2020年)》,电子行业所用高纯度特种气体的工业化被列为连同大规模整合发展的主要特殊项目。

2020年8月4日,国务院发布了《新时期促进集成电路产业和软件产业高质量发展的若干政策》,制程小于28纳米,经营期在15年以上的公司最高将可享受长达十年的免税期。

一系列的政策表明,今后我国在高端芯片的研发和制造方面将会进入一个迸发的阶段,摆脱对国外高端芯片的依赖也将只是时间问题。在这种背景下,半导体行业成为前景广阔的市场,而作为半导体下游行业关键性化工基础材料,特种气体品种及产量亟待提升。此外,显示面板、光伏能源、光纤光缆等高端领域对特种气体的需求也十分旺盛。

在历史契机面前,CGII HLDGS也正在做准备。公司计划在中气投(唐山)厂房生产特种气体及混合惰性气体,以便于全面运作后开发该等新产品,并预计以气瓶或杜瓦瓶向客户交付的特种气体及混合惰性气体将针对经营钢铁业以外行业的潜在客户。

值得注意的是,因特种气体高价值和化学性质,需以气瓶或杜瓦瓶交付给客户,距离对特种气体构成的限制较小。因此,扎根于京津冀地区的CGII HLDGS在特种气体产品方面扩大潜在客户并不存在地域限制,可以就特种气体及混合惰性气体建立起全国销售网络,有利于公司未来特种气体业务快速布局。另一方面,特种气体及混合稀有气体的市价及利润率预期高于其他气体,可极大提升相关企业的盈利能力,这也为CGII HLDGS继续提升利润率带来了机遇。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享