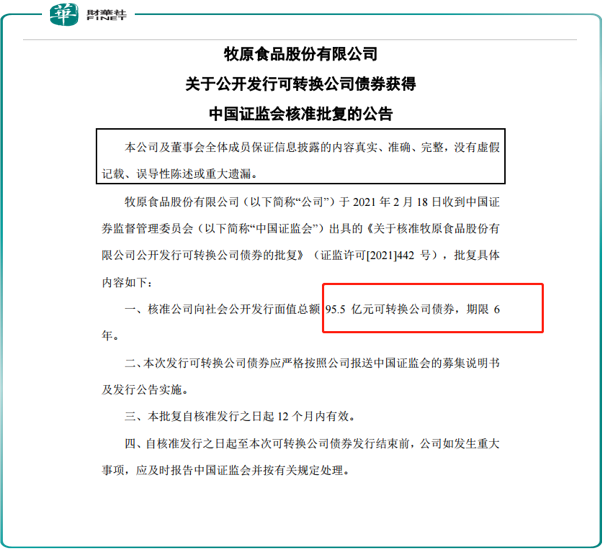

近日,牧原股份正式得到证监会的批文,允许公司发行总面值为95.5亿元的可转债,债券期限为6年。牧原股份为什么采用可转债的方式进行融资呢?简单的回答就是因为便宜。因为可转债赋予了投资者一个以固定价格买入公司股票的权利,所以可转债的借贷成本比普通债券要低很多。许多可转债在存续期前两年的利息甚至不到1%。

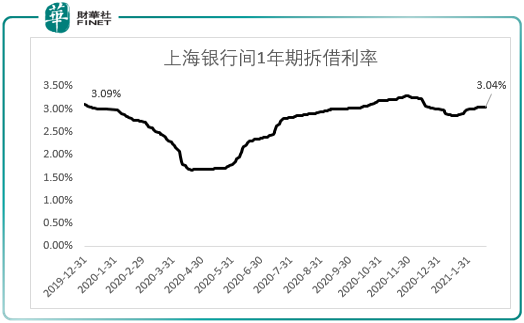

说完为什么选择可转债方式后,我们再来讨论一下为什么选择在现在这个时点发债?一个直接的原因是钱可能变的越来越贵。我们知道各国政府为了应对疫情都采取了超宽松的货币政策,通过大量印钱来提振经济。中国也不例外,特别是在2020年,国家为了保持经济正增长,所以也实行了货币超发。但是随着中国的疫情逐渐得到控制,经济也逐步企稳,监管层开始有意识的收缩流动性。这种操作导致的直接结果就是钱的“价格”开始上升。我们以上海银行间1年期拆借利率为例。截止到2月19日,一年期Shibor利率为3.04%,基本与2019年年底持平。从去年第二季度开始,该利率就出现了一个明显的上升趋势。所以像牧原股份这样的用钱大户,肯定要在成本较低的时候从市场上多筹集一点钱,以备将来的不时之需。

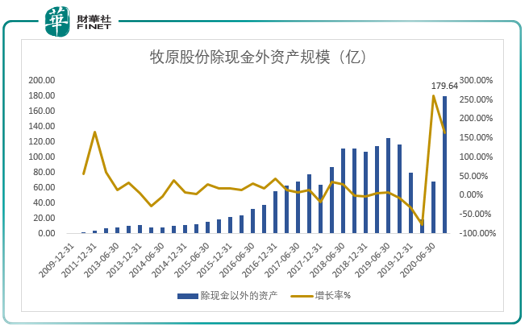

当然最主要的原因还是公司因为扩张,有迫切的资金需求。公司数据显示截止2020年9月30日,公司除现金以外的总资产规模达到了179.64亿元。从下面的图标可以看出牧原股份2020年第三季度固定资产规模出现了大幅的上升。说明公司目前处于加速购买固定资产的阶段。作为全国规模最大的生猪养殖企业,公司在扩大生猪的养殖规模的同时必然会导致资产规模的大幅增加。

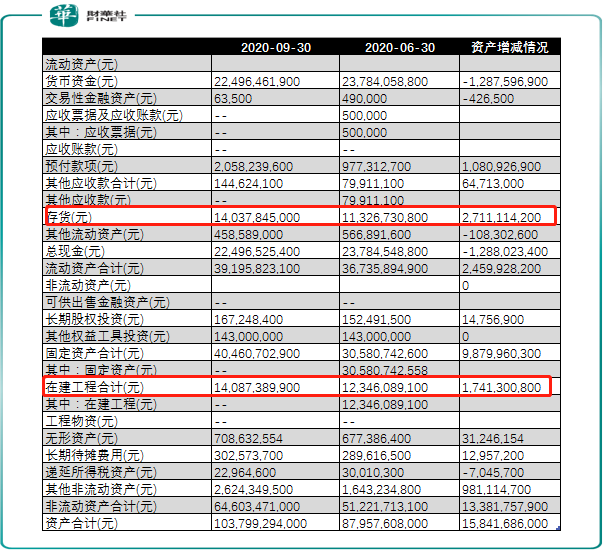

牧原股份2020年第三季度相比于第二季度增加最为明显的资产是存货,一共增加了27.11亿。而这27.11亿绝大部分都是还没有出栏的商品猪,说明牧原股份的存栏量在明显上升。由此看来公司的养殖规模扩大的相当明显。不仅如此,公司目前仍然在构建新的产能。公司去年第三季度的在建工程科目与第二季度相比一共增加了17.41亿元,这说明公司在大规模兴建“厂房”。养殖业除了要有存栏量之外,最重要的就是要有地方。特别是对商品猪这种大型牲畜,需要的饲养空间会更大,对养殖环境的要求也更高。这17.41亿的在建工程会为公司后期增加饲养量提供必要的场地支持。从上面的数据来看,公司的产能在未来还将持续释放,这将进一步增强牧原股份的规模优势。

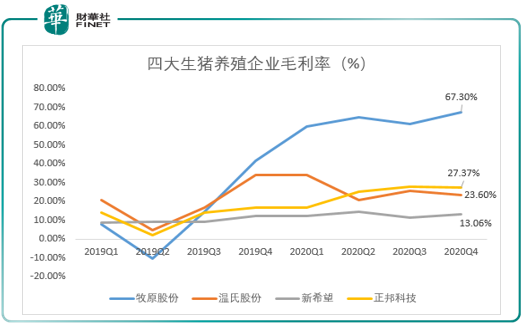

上面我们主要谈了牧原股份筹资的主要用途,主要从资产规模的角度对牧原股份进行了分析。接下来我们再来看一下牧原股份的盈利能力。在A股所有的生猪饲养企业中,牧原股份的毛利率是最高的。目前公司的毛利能达到67.3%,而排在第二、三位的正邦科技和温氏股份的毛利率只有27.37%和23.6%。牧原股份如此之高的毛利水平甩了其他公司几条街,难怪市场把牧原股份戏称为“猪茅”。

牧原股份的毛利率能够如此之高主要归功于公司的“自育、自繁、自养”。牧原股份的种猪全部是自行培育,公司不需要对外进行大规模的种猪采购。公司将符合标准的个体选做育种使用。这大大提高了成品猪的品质,使得公司出栏的商品猪在终端市场上能获得较高的售价。除了种猪品质优良之外,公司的种猪数量也是保证公司出栏率的一个重要关键。截至2020年12月,公司种猪存栏 394.3万头,比上年同期上涨 96.8%。其中,能繁母猪存栏262.4万头,比去年同期上涨104.5%,后备母猪存栏量131.9万头,同比增长83.2%。

牧原股份除了在育种方面保证源头的优良品质外,在商品猪大规模繁殖方面也有自己的杀手锏。公司的繁育技术没有采用传统的纯种生产二元母猪的模式,而是采用了轮回二元育种体系。这种繁育方式下不需要纯种母猪,可降低养猪成本,同时降低了引种带来的疾病风险。所谓轮回二元育种是用两个或两个以上不同品种公猪与各代母本的优良个体进行繁育,这样每代商品猪中都会继续保持杂交优势。比如有的种猪其瘦肉率高,生长速度快,但繁殖能力较差。而通过轮回二元育种方式杂交出的品种可以同时保有瘦肉率高,生长速度快,繁殖能力强的优点,从而为公司节省大量的繁育成本。

上面谈到了牧原股份在生物繁育方面以及盈利能力方面的优势,而公司的另一大优势来自于其对成本的控制能力。2010到2020年公司生猪出栏量从35.9万头上升至1811.5万头,年复合增长率高达48%。在规模急速扩张的同时,公司较为有效的控制住成本的上涨。公司的主营业务成本从2009年3.1亿增长到2019年的129.51亿,年复合增长率为45.2%,低于产能的增长速度。成本控制是牧原股份能获得高毛利的另一重要原因。

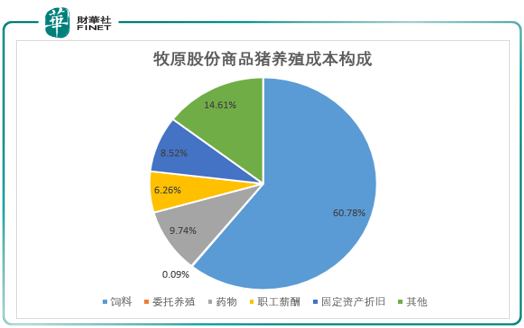

从单头猪的饲养成本来看,牧原股份的优势同样明显。根据公司公开资料披露,牧原股份养一头猪从繁育到出栏的成本为1150元,这其中饲料的成本要占到60.78%,此外药物的成本要占到14.61%。随着公司养殖规模的不断扩大,在饲料采购环节公司对上游有很高的溢价能力。通过大规模集中采购,公司可以有效降低饲料成本,从而使饲养的单位成本有效降低。除了在饲料方面节省开支外,公司通过“自养”的方式节省了不必要的委托代养成本,这也大大降低了商品猪的单位养殖成本,充分发挥了规模化生产所带来的优势。

除了上述控制成本的努力以外,公司还通过不断的专业化和机械化来节省不必要的人工成本。牧原股份不断尝试人工智能等方式,通过提升养猪装备的科技含量,使整个饲养过程的工业化水平更高。公司还通过对员工的专业化培训,尽可能的提升员工的工作效率。目前牧原股份的饲养员可以通过科技手段同时饲养2700至3600头猪。

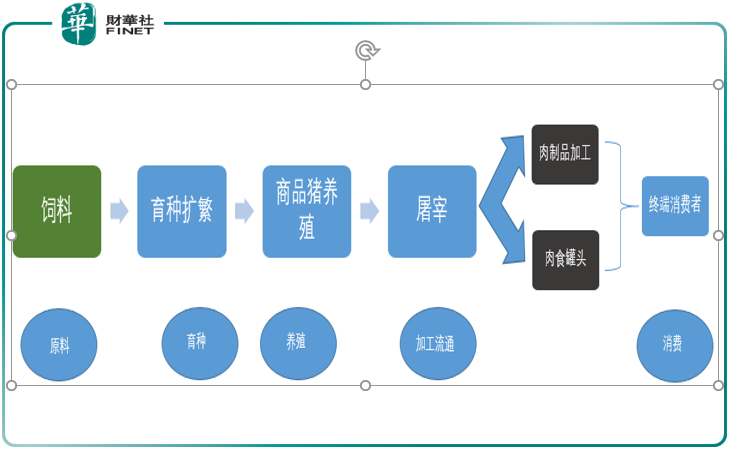

那么,牧原股份在整个产业链中所处的位置如何?其实,生猪养殖产业链总体来说并不复杂,产业的上游是饲料行业,主要是一些大型农产品及食品加工企业。而产业链的中游包括育种扩繁、养殖和屠宰三个子产业。目前牧原股份除了在育种、养殖两个领域不断的扩大产能以外,公司也正在向屠宰领域积极布局。未来牧原股份可能会继续向产业链下游发展,形成自产自销的产业链闭环。这将进一步发挥公司的规模优势和成本优势。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享