作为顺周期行业,化工行业在春节前后粉墨登场,迎来了一波涨势凌厉的行情。

今年1月初至2月22日,Wind化工指数累计涨幅达17.46%。实际上,在去年下半年起化工板块就已开始爆发,春节前后则延续上涨行业。

细分领域来看,石油化工指数年内累计涨幅亦高达45%,化工新材料累计涨幅为19.4%,化工合成材料指数累计涨幅10.4%。

上游油价上涨以及市场需求增加带动化工行业的回归,在此情形下,化工ETF也趁势发行。据悉,春节前获批的首批化工ETF趁势发行,部分产品“单日售罄”,设置了20亿元募集上限的鹏华化工ETF一日售罄。这种火爆程度,足以表明不少投资者认为化工板块具有长期投资价值。

化工行业可分类为石油化工、基础化工以及化学化纤,其中石油化工是对原料油和气进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料,并以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

石油化工应用广泛,为农业、能源、交通、机械、电子、建筑等工农业和人民日常生活提供配套和服务。

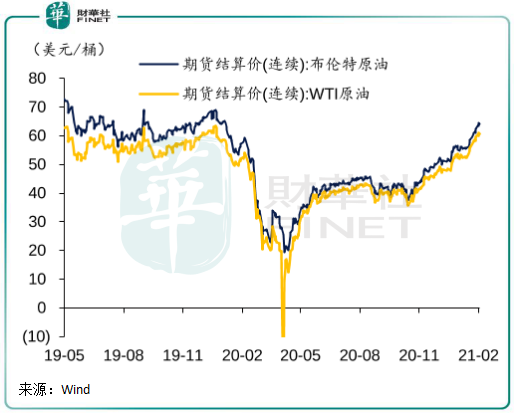

自去年11月以来,原油需求逐步上升,国际油价迅速上行,其中布伦特原油价格回升至65美元,已恢复至疫情前水平。

国际原油价格上涨也带动了国内油价,2月18日24时起,国内汽、柴油价格每吨分别提高275元和265元,这也是自2013年3月26日成品油新定价机制实施以来的首次“七连涨”。国内零售价“八连涨”也已经在路上,调价窗口期为今年3月3日。

油价上涨是行业核心驱动因素,因此与油价关联度较高的炼化、PDH、涤纶、煤化工等子行业受益程度较高。春节前后,多数化工品价格不断提升,原油价格的上涨推动醋酸、乙二醇、草甘膦、化纤、尿素等下游化工产品的上涨。

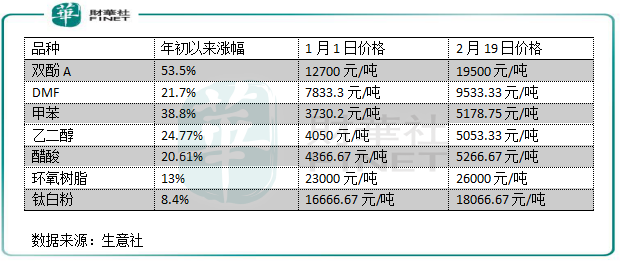

根据生意社数据,截至2月19日,国内双酚A市场价达20800元/吨,较年初大幅上涨53.5%;甲苯市场价接近万元,为9533.33元/吨,较年初增长38.8%。此外,DMF、钛白粉、醋酸等产品价格亦有不同程度的涨幅。

自2020年下半年以来,随着各行业全面复工复产,我国宏观经济逐步复苏。在需求量扩大的情况下,是众多化工子行业产品价格大幅上涨另一个重要因素,化工行业景气度因此逐步回升。

而另一方面,我国化工行业景气度回升也与海外需求有关联。我国每年直接和间接对外出口各类化工产品,新冠疫苗上市进程加速下,海外经济复苏也为我国化工产品出口带来了机遇。

世卫组织数据显示,自1月中下旬以来,全球每周报告新增确诊病例数已连续5周减少。其中,美国从单日最高20 -30万的新增病例,目前日均新增确诊病例已降至4-5万,今年1月以来每日确诊人数已下降77%。疫情放缓的背景下,美国整体经济活动和工业活动恢复明显,需求改善较大。

外围市场经济回暖,从而刺激了国内化工产品的出口。例如,部分棉纺企业订单已排至三四月份,纺织服装出口继续好转。全球纺织服装消费陆续好转,拉动了上游化纤、染料等原材料的需求。

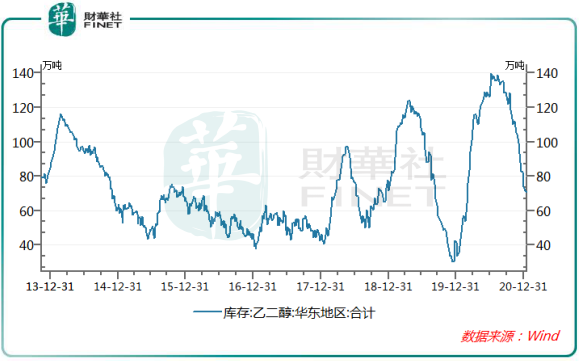

从国内化工原材料库存来看,国内供需关系仍紧俏。根据Wind数据,自2020年四季度以来,乙二醇社会库存持续去化,库存可使用天数降至39天,较去年2月份60天有较大幅度下降。

去年年底,华东地区乙二醇库存下降至70万吨,较去年10月128万吨的高位下降了近一半。华南港口的甲苯库存亦维持在历史低位,今年1月20日只有7000万吨,为去年9月以来新低。此外,聚丙烯、尿素、苯乙烯等化工产品的库存也均处在近几年低位。

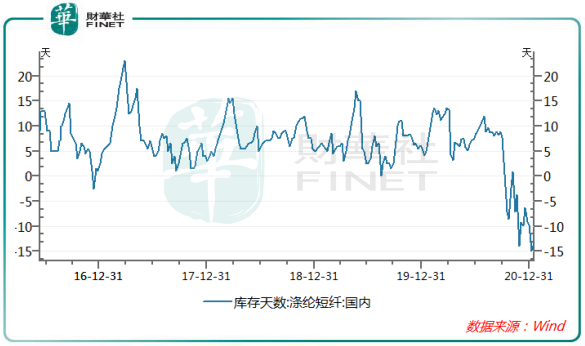

纺织服装行业供需情况严重,海内外需求强劲。根据Wind数据,过去几年涤纶短纤库存天数都有10天左右,而到了今年1月中旬则降至-13.3天。供需失衡,也让涤纶短纤市场价有所回升,近两个月来上涨了近1000元/吨。

所以,在油价上涨确定性强、多数化工产品库存消化加速导致的供需错配,以及海外需求复苏的背景下,化工产品的涨价潮或仍将持续。

中短期看,化工行业景气度有望持续提升。长期看,化工行业是我国制造业崛起的代表之一,行业产业体系门类齐全、配套能力强,在广阔的消费市场上可维持长景气周期。

根据Cefic资料,在2015年全球化工产业格局中,我国化工产业容量比重为36%,超过19%的欧洲和17%的北美。

虽体量巨大,但我国化工产业却存在大而不强的格局。行业中充斥着众多实力不强、污染较大的小企业,例如山东省在2018年就有超过6000家的化工生产企业,政府因此关停了数百家“不达标”的企业。

从山东的政策动向中可以看出,化工产业需要有竞争实力强、研发实力强,拥有高标准高效率的规模型企业。这是行业集中度提升的需要,也是提升产业效率的关键。

中金公司董事总经理裘孝锋曾认为,化工板块未来会经历两个阶段:第一个阶段就是从春秋向战国的阶段,局面变成少数25-35家优秀企业在这里面占据很大市场份额的阶段;第二个阶段就是自我革命阶段,中国市场体量占据足够大,从投资驱动向创新驱动,这个阶段相信25-35家企业可以完成穿越,持续不断地做大做强。

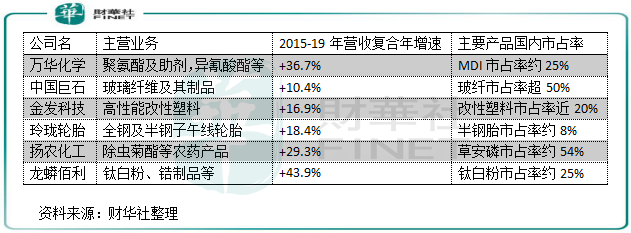

从目前来看,我国化工行业还未出现世界级的优秀企业。德国的巴斯夫涉及到的产品有几万个品种,拥有自己的煤、石油和天然气资源,高性能产品涵盖了化学品、塑料、特性产品、作物保护产品以及原油和天然气。而我国化工领域航母级企业万华化学(600309-CN)也不过几百个品种,目前万华化学也正在打造一体化产业链、持续加大研发投入、多品类扩张,向全球化运营的一流化工新材料公司迈进。

近些年来,万华化学不断重金投入研发,2019年研发费用接近20亿元,产品线也不断在丰富,正加速布局全球汽车材料市场。2015年-2019年,万华化学营收翻了2.5倍,市值涨至4000多亿,成长性十分显著。

而中国巨石(600176-CN)、金发科技(600143-CN)、龙蟒佰利(002601-CN)、扬农化工(600486-CN)等化工行业各细分领域龙头在过去几年也均取得了好成绩,2015年-2019年营收复合年增速均超过10%。其中,钛白粉领域龙头龙蟒佰利复合年增速更是高达43.9%,目前市值增至近千亿元。

这些龙头企业在管理效率、技术创新、成本控制等方面处于领先水平,体现出明显的效率优势。在未来,GDP增速放缓和未来碳排放控制下,拥有资源、资金和研发优势的龙头企业也明显优于中小企业,恒强恒强格局也更加明显。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享