前言:水泥行业淡季不淡,孕育着投资机会!

随着各地复工复产,行业需求逐渐得到提振,水泥企业才有提价的空间。而根据以前的经验,大部分项目会在元宵节后才恢复施工,提价通常在元月底才会出现。

不过,最近一段时期,全国大部分地区天气状况良好,在新冠疫情缓解以及就地过年的大背景下,许多项目的开复工时间相应提前了。部分地区的水泥和水泥熟料的价格已经出现了超预期的提前上涨。

近期河北石家庄地区部分水泥企业上调水泥价格10元/吨,此前的2月7日左右,重庆地区部分水泥企业也上调水泥价格50元/吨。

据悉,除了上述地区的水泥价格上涨外,由于节前水泥熟料价格降幅较大,外来熟料进入量大幅减少,粉磨站库存较低,再加上华东本地各大企业熟料库存也保持相对偏低水平,长三角地区的水泥熟料价格也迎来了上调。

数字水泥网消息,2月19日起,长三角沿江地区水泥熟料价格迎来节后第一轮上涨,幅度为30元/吨。

而中国水泥网的数据也显示,2月19日安徽铜陵地区上峰水泥尝试通知上调熟料价格30元/吨。

熟料是水泥的半成品。熟料开启涨价潮,后期水泥价格回落空间有限,并且涨价最终还是会传导至水泥。

就目前的情况来看,上述地区的熟料价格和水泥价格超预期的提前上涨可以视为水泥行业景气度快速回升的预兆,旺季有可能来得比以往要早。

那么行业景气的趋势能否延续?长期的前景如何?想必是投资者最为关心的问题。

而要弄清楚上述问题需要从供需两端来看。

虽然现在固定资产投资的重心不是房地产,而是“城际交通、物流、市政基础设施,以及5G、人工智能、工业互联网等新型基础设施建设,但是不论是建房子还是建各种基础设施,水泥一定是必需的。

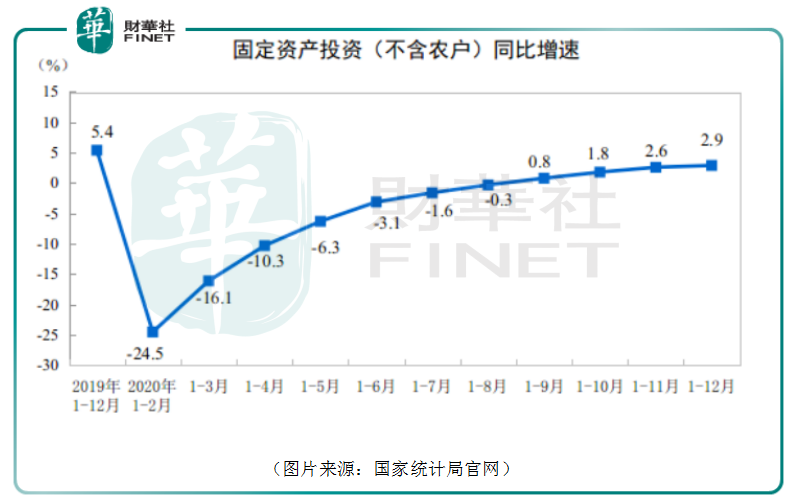

因此,在需求端,首先看一下全国固定资产投资(不含农户)情况。国家统计局的数据显示,2020年,全国固定资产投资(不含农户)518907亿元,比上年增长2.9%。其中,民间固定资产投资289264亿元,增长1.0%,增速提高0.8个百分点。从环比速度看,12月份固定资产投资(不含农户)增长2.32%。

分解到三大领域来看,2020年,基础设施投资比上年增长0.9%;制造业投资比上年下降2.2%;房地产开发投资比上年增长7%。

由于固定资产投资(不含农户)指标统计的范围是计划总投资500万元以上的固定资产项目投资及所有房地产开发项目投资。

这也意味着,在统计范围内的都是比较大型的项目,建设的周期往往要超过一年。即2020年投资的固定资产建设项目依然会在2021年提振水泥行业的需求。

另一方面,2021是十四五规划的开局之年,新年以来,全国大部分省市已明确2021年重点建设投资计划,公布了2021年重点建设项目清单,包含基础设施、民生改善、科技创新等多个项目领域。

例如,2021年“3个100”北京市重点工程项目总投资超1.3万亿元,包括100个重大基础设施项目、100个重大民生改善项目、100个科技创新及高精尖产业项目,当年计划完成投资约2780亿元、建安投资约1256亿元,支撑全市投资三成以上。

广西自治区发改委印发《2021年第一批自治区层面统筹推进重大项目建设方案》。根据方案,广西自治区2021年第一批重点项目共1724项,总投资34965.3亿元,年度计划投资3135.9亿元。

从云南省发展改革委获悉,云南省2021年将实施“四个一百”重点建设项目共计805个,总投资4.8万亿元,年度计划完成投资5778.2亿元。

上海、河北、江西、陕西、四川等省市也都发布了类似的项目清单,这里不再一一列举。

总而言之,在2020年存量项目和2021年规划项目的共同支撑下,整体的水泥需求是比较有保障的。

而在供给端,根据工信部2020年12月发布的《水泥玻璃行业产能置换实施方法(修订稿)》征求意见稿以及工信部、生态环境部联合发布的《关于进一步做好水泥常态化错峰生产的通知》,位于国家规定的大气污染防治重点区域实施产能置换的水泥熟料建设项目,产能置换比例为2:1;位于非大气污染防治重点区域的水泥熟料建设项目,产能置换比例为1.5:1,2013年以来连续停产2年以上的水泥熟料生产线不能用于产能置换。

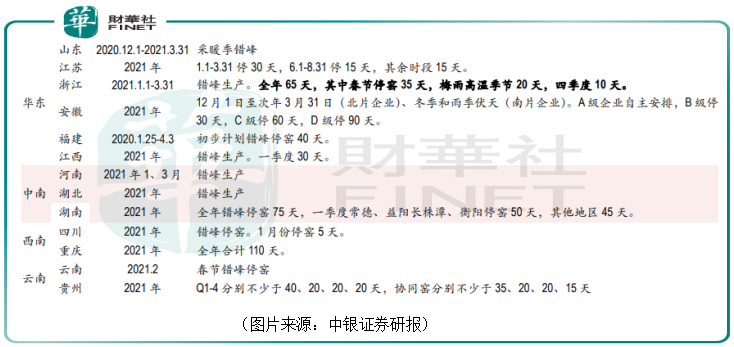

与此同时,推动全国水泥错峰生产地域和时间常态化。

例如,山东、江苏、河南、湖北等地均出了水泥错峰停窑的限产时间。

上述这些产能限制政策的陆续颁布也意味着水泥行业供给侧改革仍将持续。

另外,数字水泥网的数据显示,从新增产能来看,除云南、广西等局部区域面临新点火的产能压力,对市场有一定冲击外,其余绝大部分区域产能总体保持2020年水平。

因此,水泥行业的供给端仍将维持紧平衡。

虽然全球在新冠疫情的冲击下,经济普遍有所下滑,但是结合需求端和供给端的情况来看,投资者对水泥行业后市的前景不应悲观,可以高看一眼。

从资本市场的表现来看,A股的水泥指数自2月以来一改颓势,曾连续6个交易日录得上涨,提振了投资者的信心。

银河证券研究人员认为,虽然一季度是建材行业淡季,但在春季开工提前的背景下,水泥行业龙头更有望受益于需求提升带来的高弹性。

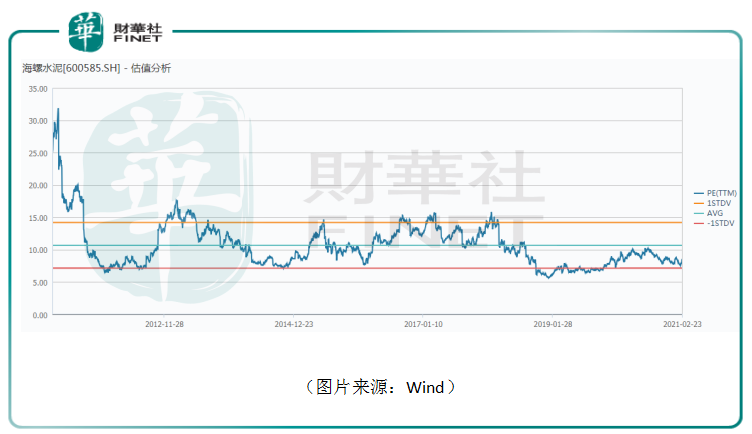

海螺水泥作为行业当之无愧的霸主,相较于其他的水泥企业具有明显的成本优势。

另外,前段时间,市场资金疯狂抱团推动各行业龙头公司股价狂飙,估值大涨,而海螺水泥的股价表现却比较疲软,其估值水平也处于最近10年中偏低的位置。

此外,业绩出现拐点的华新水泥、粤东水泥龙头塔牌集团、西北首条智能化万吨线即将投产的冀东水泥、华新水泥、祁连山等公司都值得关注。

另外,随着复工复产以及新增的规划项目陆续开建,受益的不仅仅是水泥行业,钢材、管材、玻璃等相关行业也迎来了提价机会,行业相关公司的业绩也会相应增长。

中银证券研究人员指出,春节前全国玻璃价格企稳,均价106.3元,重点省份库存11.9天,环比持续提升。近期因春节前后物流管制,全行业价格趋稳库存提升,考虑就地过年影响,预计开工后需求恢复较快,库存释放后玻璃价格有望较快修复。

数据则显示,2月第3周,全国建筑用白玻平均价格2040元,环比2周上涨12元,同比去年上涨393元。

玻纤方面,价格保持高位稳定,内江华原近期提价100元至5800元/吨,1月份以来,国内厂商持续上调价格,缠绕直接纱单价提升100-250元不等。当前景气度仍处于高位,随着2021年海外需求复苏、行业“十四五”规划下大规模新增产能可能性较低、产品库存较低,价格仍有望维持高位。

防水与减水材料等上下游产业链的增长空间也被广泛看好。

不过,最近A股市场风格突变,正处于调整期,投资者需要注意市场短期调整的风险。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享