近日,香港市况不稳,港股进入调整期。大势调整难以一两日结束,但分析相信,中国经济及企业盈利复甦,人民币升值,更多优质企业于香港上市,南向资金持续买入港股等因素,会令投资者信心逐步提升。近期招股一众新股中,朝云集团(6601.HK)优势突出,最受市场追捧,体现出投资者在市场不明朗下对其发展战略、盈利能力的认可和期待,该股于昨日开启,反响热烈。于近期港股市况动荡下,相信朝云集团会是一支不错的投资标的。

朝云集团自2018组建以来,以多品牌多品类发展战略,构建了一站式家居护理、个人护理和宠物护理护理平台,打造“中国版宝洁”。朝云集团已在多个细分品类占据领先地位。根据灼识谘询的资料,以零售额计,朝云集团在驱蚊杀虫品类市场连续五年份额第一,且2019年在中国杀虫驱蚊市场份额达22.8%,而在儿童适用杀虫驱蚊市场的市场份额达高达41.4%,更是该市场绝对的寡头。除此之外,朝云集团在家居清洁及空气护理市场位列第二,同时在个人护理行业中,花露水市场位列前三。2019年新进入了宠物护理行业,按零售额计,截至2020年9月30日,朝云集团在宠物除臭剂类别位列前五,其中“倔强的尾巴”上市4个月内即成为天猫宠物香水除味类目的第一品牌,并入选了天猫小黑盒认证年度优质新品榜单。

短短几年时间,朝云集团便凭借其多品牌多品类的战略布局,从众多竞争对手中脱颖而出,成为行业领军者及头部企业,也足以反映出朝云集团的发展战略具备前瞻性及战斗力。此外,从成长空间的角度来看,朝云集团惊人的成长速度,恰恰反映出其聚焦的市场,天花板足够高,增量空间足够巨大。

现阶段我国是全球第二大的家居护理市场,仅次于美国。展望未来,朝云集团打造的一站式多品类家居、个人和宠物护理平台将迎来大发展,市场空间将进一步被放大。据灼识咨询研究报告预测,截至2019年至2024年,预计我国家居护理市场规模将从458亿元增至694亿元,个人护理市场规模将从4,587亿元增至7,014亿元,宠物护理产品市场规模将从69亿元增至156亿元。据了解,朝云集团自2019年后快速切入宠物护理品类首战告捷,在2021年将持续扩展宠物版块的产品类目,全面进军规模超千亿的宠物市场。

未来我国日化行业这三大细分领域存在庞大市场增量空间,朝云集团此次赴港IPO,除了借助港交所这个国际化大舞台强化自身品牌影响力的同时,筹集资金聚焦家居护理、个人护理和宠物护理三大领域新产品研发、新品类开发及新品牌创立,与此同时改善销售和分销网络、加强品牌建设、改善全球及国内供应链的效率和灵活性,将集团多品牌多品类战略发展全面落实,进而孵化出更多家喻户晓的爆款产品,助推经营业绩实现更高的增长。

近年来,朝云集团通过对渠道、品类以及组织架构的持续优化改革,在保障业绩稳健增长的同时,品类拓展、利润提升、线上布局等多方面取得迅速发展,整体业绩稳中有增,而且稳中有质。

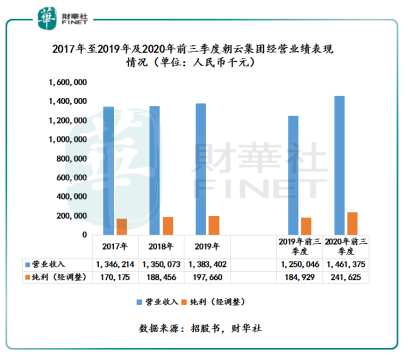

2020年,不少企业发展受到新冠疫情影响,朝云集团却展现出强劲的盈利能力及抗风险能力。2020年前三季度,朝云集团克服疫情影响,实现线上线下双渠道逆势增长,营业实现14.61亿元,同比增长16.9%,经调整纯利为2.41亿元,约同比增长30.7%。

随着朝云集团在线渠道的销售额不断增加,以及具有相对较高利润率的产品的销售额所占比例不断增加,公司盈利能力呈现递增的态势。截至2020年前三季度,朝云集团毛利率为42.9%,较2017年的35.9%,提升了7个百分点;经调整纯利率为16.5%,较2017年的12.6%,提升了3.9个百分点;资产回报率(ROA)为17.8%,较2017年的14.1%,提升了3.7个百分点。

能在疫情之下,经营业绩能实现逆势增长,除了依托多品牌多品类策略外,朝云集团前瞻的洞察能力及强大的跨品类孵化能力同样功不可没,而朝云集团所展现出来的这一特质仰赖于其高度重视消费者的反馈,并通过数据驱动的深度消费者洞察不断挖掘未被充分满足的消费者需求,针对性地开发新产品、解决消费者在生活各个场景的痛点、并且结合不同市场及渠道的特点有针对性地设计产品组合。相信,凭借其贯彻的多品牌多品类发展战略,对其品牌品类结构的优化及对线上线下双渠道的形成的协同作用,其未来发展仍有很大的增量空间。

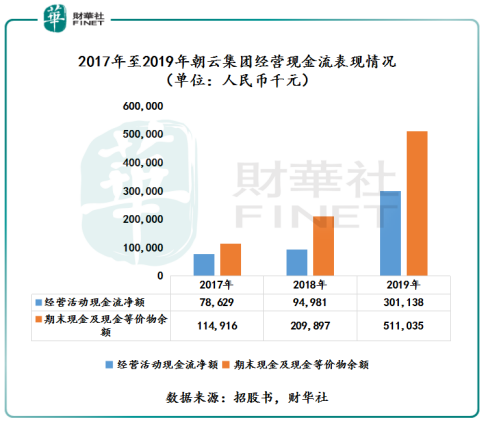

现金决定企业的存亡,而且现金流量与利润相比更加难以造假,同时现金流量是估算企业内在价值的最重要变量,而朝云集团这只“现金奶牛”无疑是价值投资的核心选择。

近些年,在保持财务稳健同时,朝云集团也在致力于完善资本管理,实现高效运营。据招股书披露,朝云集团会分别与线上及线下分销商订立年度分销协议,明确付款方式、定价政策及交付安排。在协议中,分销商必须在朝云集团安排运货前付全款,即实行“先款后货”模式,有效保证运营资金的充足。截至2017年至2019年底,朝云集团经营现金流净额分别为7,862.9万元、9,498.1万元及3.01亿元,复合增长率为95.6%;期末现金及现金等价物余额分别为1.14亿元、2.098亿元及5.11亿元,复合年增长率为111.72%,足以证明其现金流之健康程度。

充沛的现金流也支持着朝云集团双渠道(线上线下)全面覆盖及深度下沉。据招股书显示,朝云集团现阶段线下销售网络线下销售网络主要覆盖国内所有省份、地级市及大部分县级市,深入一至五线城市。截至2020年6月30日,朝云集团拥有超过1,200家线下经销商,62万个销售网点,48名大客户,11,000个零售网点。

线下渠道是中国家居护理和个人护理行业最为主要的销售渠道。2019年线下渠道在中国家居护理和个人护理行业占比为80.8%和69.7%。这意味着,随着朝云集团未来加大在家居护理和个人护理两大领域投入,线上线下销售渠道覆盖将更加广泛,经销渠道渗透将更加深入,现金流稳健的净流入情况有望保持可观的表现。

尾语:

据以往消费品板块新股上市日股价表现经验来看,消费品依然是港股市场上一大热门板块,如:农夫山泉上市首日股价升5成,泡泡玛特收获8成涨幅,黑马思摩尔首日股价则获得1.5倍飙升。

此次朝云集团上市的保荐人是摩根士丹利和中金。摩根士丹利和中金上次联手为快消品公司“保驾护航”的是农夫山泉。值得注意的是,朝云集团与农夫山泉都是行业的领军者,而且线下渠道销售网络都是行业领先的。此外,两者上市前都拥有充沛的现金流。

现如今,朝云集团即将登陆港交所主板市场。作为龙头企业,朝云集团坚持多品牌多品类的发展战略,发展势头迅猛、利润稳定、增长快速,身处黄金赛道,价值投资者们势必不会放过这支优质的投资标的。朝云集团上市,有望成为港股异动下的黑马。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享