万华化学(600309.SH)于2月25日晚间发布公告称,自2021年3月份开始,公司中国地区聚合MDI分销市场挂牌价28000元/吨(比2月份价格上调7500元/吨),直销市场挂牌价28000元/吨(比2月份价格上调7500元/吨);纯MDI挂牌价28000元/吨(比2月份价格上调4000元/吨)。

从提价幅度来看,聚合MDI挂牌价的上调比例接近37%,纯MDI的价格也上涨近17%。

大幅上调公司主要产品的挂牌价对于上市公司来说无疑是一大利好。2月26日开盘后,万华化学的股价一度上涨近3%,此后在市场的影响下走弱。

结合各方面的情况来看,万华化学此次对MDI大幅提价是顺势而为,既有产能紧张的原因,也有需求旺盛的缘故。

资料显示,MDI即二苯甲烷二异氰酸酯,是制备聚氨酯最主要的原料之一,聚氨酯具有橡胶、塑料的双重优点,其产能主要分布于中国、美国、德国、日本、韩国等国,全球的主要玩家有万华、科思创、巴斯夫、亨斯曼、陶氏。

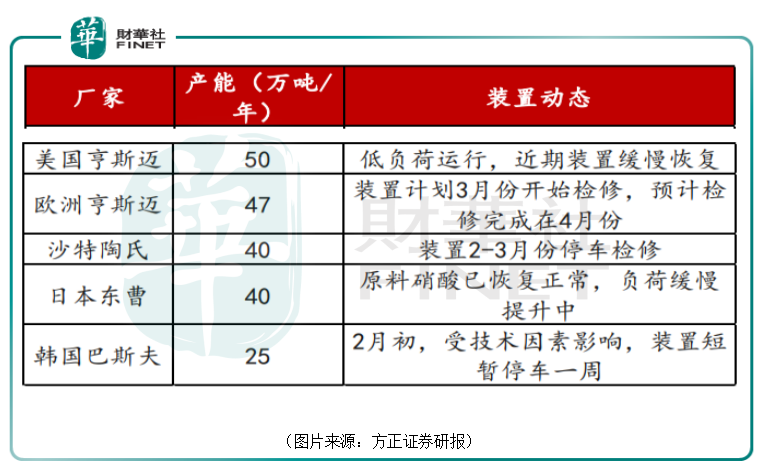

近期MDI产能紧张有以下两方面的因素:

其一是美国的MDI生产装置主要集中于得克萨斯州和路易斯安那州。在极端天气的影响下,美国MDI的行业开工率预期大幅下降。

据悉,陶氏化学、巴斯夫先后宣布不可抗力影响,科思创自2020年十月份不可抗力影响后,尚未开工,预期不可抗力影响持续时间有望接近1个月以上。

其二是自2020年下半年开始,全球MDI装置密集检修,包括中东陶氏装置停车检修;欧洲亨斯迈3月份也存检修计划;重庆巴斯夫计划2月底停车检修一个月等。

MDI装置密集检修和不可抗力共同导致了全球MDI产能的下降。

从用途来看,聚合MDI具有保温作用,是制造冰箱、洗衣机、热水器内部的隔热层或者密封层的重要原料,其中冰箱冷柜和鞋服合计占比达到53%,是国内MDI下游主要应用领域。

近期在疫苗的帮助下,国外的新冠疫情不再继续恶化,各国的经济活动正逐渐恢复正常,提振了MDI的需求。与此同时,中国作为全球制造中心,在春节过后,各行各业积极复工复产,MDI的需求也大幅增加。

在一些MDI生产商因为不可抗力因素以及检修而大幅减产的同时,万华化学则在积极扩大产能。

2月24日晚间,万华公告称,烟台工业园MDI装置扩能技改完成。该工业园MDI装置原有产能60万吨/年,公司通过技术改造,于近日完成了从60万吨/年至110万吨/年的技改扩能,MDI产能扩大50万吨,几乎翻倍。

该项目于2019年6月获得项目备案证明,至2021年2月累计投资2.84亿元人民币。

另外,万华化学的扩产脚步并不打算就此停下。未来几年,该公司对外公布的扩产项目主要有福建的40万吨/年MDI新建项目以及宁波MDI技改项目,这个项目现有产能为120万吨/年,计划扩产为150万吨/年。

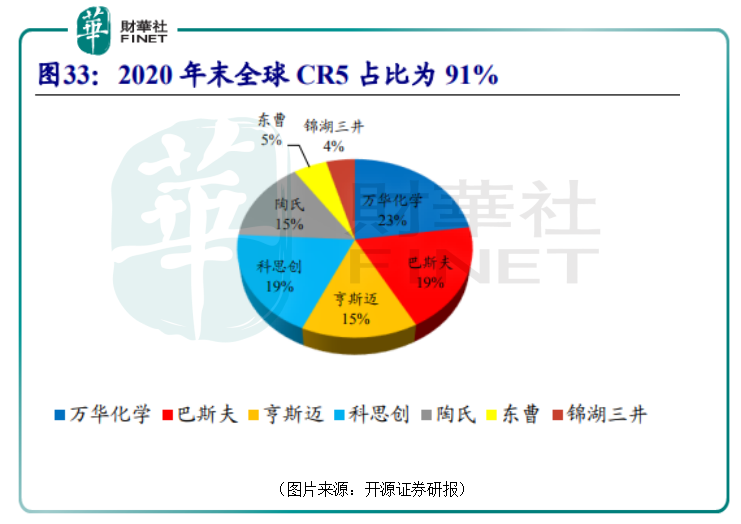

开源证券数据显示,截至2020年底,全球MDI的总产能为924万吨,CR5占比高达91%,其中万华化学的全球总产能为210万吨/年(国内年产能180万吨,匈牙利年产能30万吨),在全球产能中的占比为23%,巴斯夫占比19%、科思创占比19%、亨斯迈占比15%、陶氏化学占比15%。

华西证券研究人员则预计上述的福建和宁波两个项目将在2023-2024年前后实现产能贡献,到时候万华的全球产能将达到330万吨/年,全球产能占比32%。

不论是现在还是在未来的一段时期内,万华化学都将保有MDI全球市占率第一的桂冠。

扩大市场份额占据第一的宝座也有助于万华化学增加在MDI定价方面的话语权。

伴随着提价与扩产,已经是全球化工巨头的万华化学有望进入“量价齐升”的新阶段,前景一片光明。

值得注意的是,虽然放出重磅利好消息,但是万华化学的股价还是冲高回落,至26日收盘已经是连续7个交易日收阴线。这主要还是源于近期抱团股集体崩塌的影响。

而相较于贵州茅台(600519.SH)、海天味业(603288.SH)等大部分抱团股来说,有“化工茅”之称的万华化学在最近7个交易日的整体跌幅不到7%,这已经是白马股中相当强势的表现。

不过,该公司的股价自2020年3月份的低点37.6元/股一路飙涨,最高涨到了2021年2月18日的150.18元/股,一年不到的时间内累积涨幅接近250%,而且期间几乎没有经历过大的下跌或者时间较长的横盘整理。

有人说,“机会是跌出来得,风险是涨出来了”。

从短期来看,万华化学的股价短期涨幅过大,没有经历下跌或者横盘的消化。而且由于股价持续飙涨,该公司的估值目前接近最近5年的最高点,一度达到了60倍。

因此,虽然万华化学身为全球化工龙头,近期又是扩产又是提价,但是现在进场买入万华化学显然有比较大的追高风险。至少要等这一波抱团股持续大跌的日子过去再看,但是要时刻保持关注。

从长期来看,万华化学行业龙头的地位十分稳固,近两年的业绩虽然在疫情的冲击下出现了一些波动,但是从更长周期来看,还是非常稳健的。

市场上其他许多公司的MDI单套装置规模仍多维持在40万吨/年的水平,并且还有一批15-20万吨/年的小装置。万华化学则在原有装置上通过技术创新放大产能,达到了百万吨的级别,这显示了万华的技术进步幅度大幅领先于竞争对手。

随着后续的不断扩产,万华化学MDI的单吨成本相较于竞争对手的优势日益拉大,对应的单吨MDI净利润中枢逐渐提高,未来产能扩张带来业绩增长的确定性大大增强。

另外,此次烟台的扩产项目只是万华化学异氰酸酯一体化扩能技改项目的一部分,之后还要新建HDI规模3万吨/年,HDI加合物规模2万吨/年等项目。除MDI业务之外的其余一些业务也有望快速发展。

包括以上因素在内的多方面的优势将吸引更多资金的青睐,也有助于市场对万华化学给予更高的估值水平。

值得一提的是,此次万华化学上调MDI的挂牌价同时对于产业链上的一些公司也产生了利好影响。

例如,氯碱化工持有上海亨斯迈聚氨酯有限公司30%股份,该公司经营范围包括生产各种等级的聚合MDI、MDI衍生物、TDI、MDI混合物。

沧州大化主营尿素和TDI产品。据悉,该公司的TDI产能为15万吨,目前聚海分公司正常生产,产能12万吨/年。

而MDI和TDI均是聚氨酯生产中的一种原料,二者在一定程度上可以互为替代,MDI持续涨价,有可能带动TDI的价格走强。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享