海康威视(002415.SZ)2月26日发布的业绩快报显示,2020年实现营收634.27亿元,同比增长10.01%;实现归属于上市公司股东的净利润134.02亿元,同比增长7.96%。

其中Q4单季度实现营收214.06亿,同比增长20.13%,环比增长20.6%;实现归母净利润49.63亿元,同比增长13.13%。四季度的业绩表现超出市场预期。

3月1日开盘,该公司的股价大幅上攻,一度涨超7%,此后出现回落。截至收盘,最终上涨4.81%,报收58.23元/股。

虽然目前并未披露更详细的数据,但是结合各方面的情况来看,海康威视传统的安防业务和近些年大力拓展的创新业务共同推动了公司2020年的业绩增长。

下面一起来看看海康威视各项业务的发展情况。

公司成立于2001年,伴随着安防行业和视频监控技术的发展而不断崛起。可以说,安防业务是海康起家的业务,也是公司的支柱业务。在这一领域,海康威视的产品涵盖视频监控系统的主要设备,包括前端感知设备、后端存储设备以及显控设备等。

算上2020年,海康威视的业绩已经持续多年录得增长。2017年至2019年的营收增速分别为31.22%、18.93%、15.69%,净利润的同比增速分别为26.77%、20.63%、9.36%。

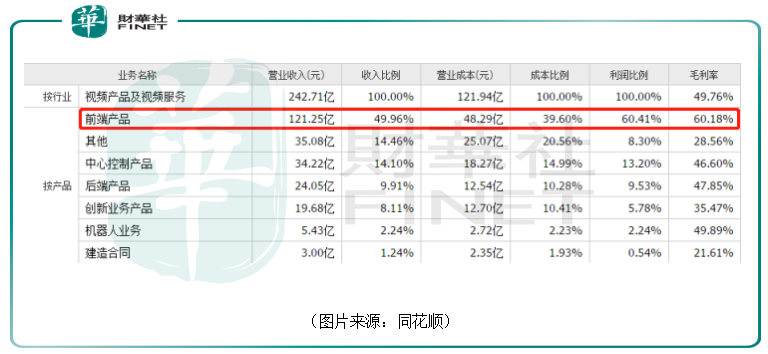

产品方面,在2001年至2010年前期,海康的主要产品以视频监控系统中的后端录像设备为主,此后公司的生产经营重心逐渐向前端采集设备转移。

截至2020年上半年,前端产品贡献了近一半的营收和超过6成的利润。中心控制产品以及后端产品的营收、利润占比紧随前端产品之后。

海康主要产品的毛利率保持稳定,其中前端产品是公司毛利率最高的业务,截至2020年上半年达到了60.18%,相较于前几年有所增长,同也要高于安防巨头大华股份(002236.SZ)同期的前端音视频产品的毛利率。

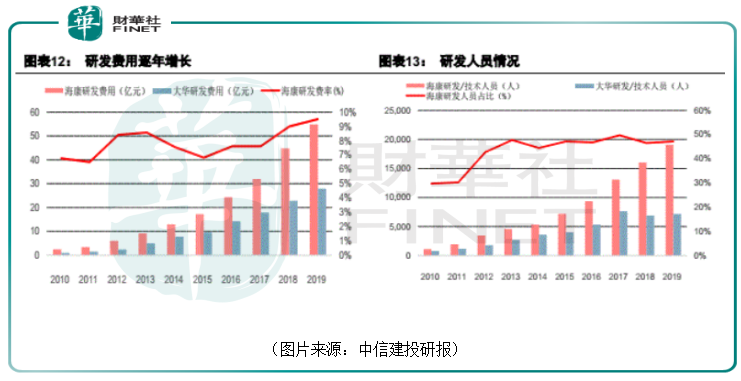

毛利率之所以表现优异则主要是因为海康威视不断推出领先行业的新产品,而这则源于海康在研发上的持续投入。

该公司自上市以来,研发投入持续增加,研发费用率始终保持在8%左右,最近3年研发费用率呈现逐年上升的趋势。2019年海康的研发费用达到了54.84元,研发费用率为9.51%,是大华股份研发费用的两倍。

在安防行业深耕多年,海康威视已经是这个领域内当之无愧的王者。在综合安防领域,根据Omdia报告,海康威视连续8年蝉联视频监控行业全球第一。在a&s《安全自动化》公布的“全球安防50强”榜单中,海康威视连续4年蝉联第一位。

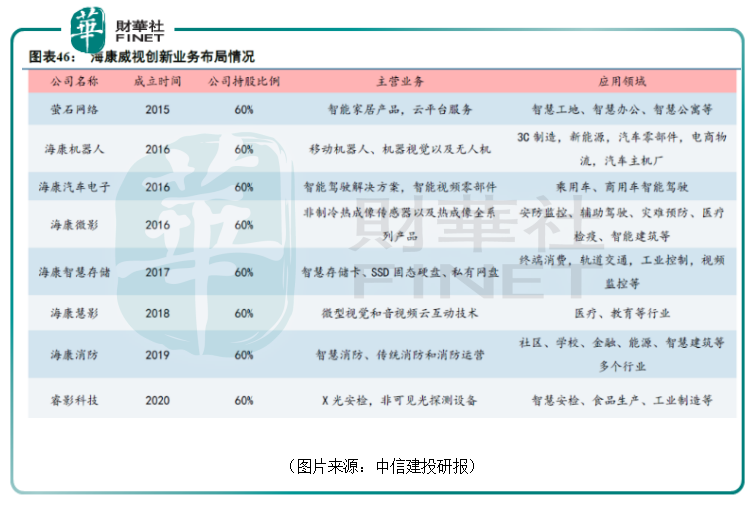

虽然一直以来,海康威视身上始终贴着“安防龙头”的标签,但在安防为代表的智能物联网解决方案与大数据服务之外,以视频技术为基础从2015年起逐步拓展了8个创新业务,分别是萤石网络、海康机器人、海康汽车技术、海康微影、海康存储、海康慧影、海康消防、海康安检。

如今,创新业务的业务发展梯队已经初步形成,未来有望与传统主业形成有效的协同。

例如,海康机器人聚焦智能制造,持续在移动机器人、机器视觉以及行业无人机等业务领域深耕投入;海康微影聚焦于非制冷红外热成像领域,目前已建成净化级别十级的8英寸MEMS生产线及高真空封装线,拥有业界一流的集成电路设计、MEMS设计、MEMS封测制程开发及制造团队。

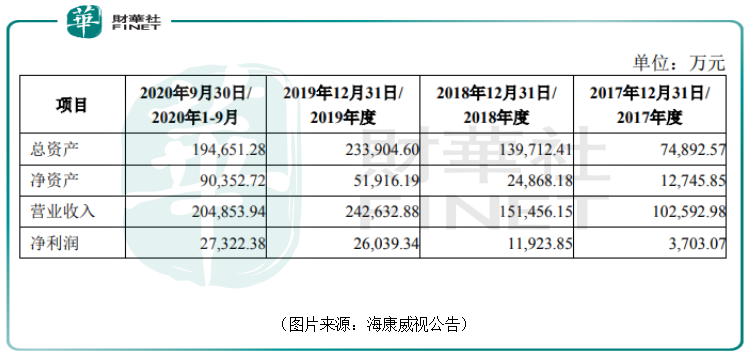

在这些创新业务子公司中,萤石网络需要重点关注。2021年1月,海康威视已经提出将该公司分拆至科创板独立上市。

资料显示,萤石网络的主营业务是为智能家居等相关行业提供用于管理物联网设备的开放式云平台服务,以及智能家居摄像机、智能入户、智能控制和智能服务机器人等智能家居产品的设计、研发、生产和销售。

萤石网络定位为智能家居产品和云平台服务的提供商,形成了目前“智能家居+云平台服务”双主业格局,与海康威视的主体业务和其他创新业务保持高度的独立性。

过去几年,该子公司的业绩也在持续增长,至2020年前三季度,营收已经达到了20亿元的级别,净利润也接近3亿元。

受益于公司业绩的持续向好和行业龙头地位,海康威视的股价自2020年6月以来已经飙涨了一倍有余。

未来,海康威视的股价还能延续这样强势的表现吗?这个问题和公司未来的发展前景有关。

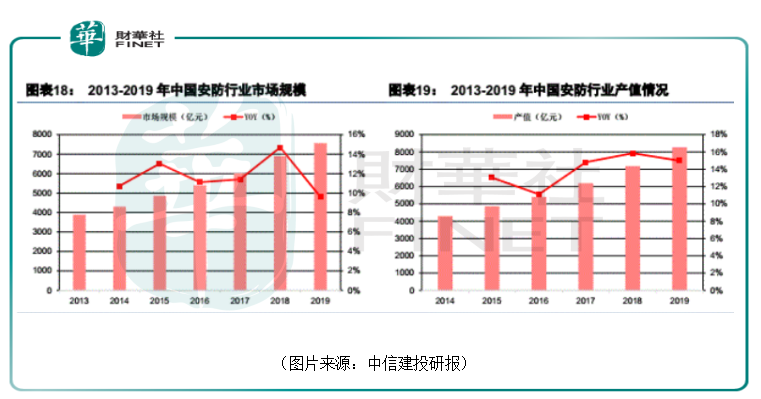

从安防行业的发展来看,2019年,中国安防行业市场规模达到了7562亿元,同比增长9.6%;安防行业总产值为8260亿元,同比增长15%。分产品来看,2019年中国安防工程产值为5100亿元,占总产值的62%;安防产品产值为2500亿元,占总产值的30%;报警运营及其他产值为660亿元,占总产值的8%。

未来,随着智慧城市、社会治理的发展以及5G的应用,安防行业前景可以说是十分广阔的。

而安防行业具有鲜明的行业壁垒。该行业具有高集中、高投入的特点,规模效应是行业的护城河,新进入者需要逐步积累面对不同场景的设计、制造和部署经验。

目前海康威视和大华股份作为中国安防行业当之无愧的巨头,每年投入巨额的研发费用,在产品、解决方案、技术、渠道、客户等多个方面都已经形成了强大的规模效应,具备了成本优势和资金优势。

中信建投的数据显示,按照2019年的营收排名,2020年全球安防50强的老大和老二分别是海康威视和大华股份,两者的销售收入远超其他公司,均主打产品多元化。

不难发现,安防行业马太效应明显,海康威视作为全球老大有望继续提升自己在全球市场中的份额。

因此,海康的安防业务应该是稳中有升的。

创新业务方面,随着萤石网络分拆上市工作的逐步推进,该子公司有望在资金、名气等多方面得到帮助,为海康威视的业绩增长提供助力,其余的创新业务也在持续的发展中。

值得一提的是,近期也有多家券商机构借公司发布业绩快报之机对海康威视的未来发表了相关看法:

中信建投员指出,考虑到海康威视在全球安防行业收入排名第一行业地位,未来随着AI赋能到公司各条产品线,叠加公司创新业务板块陆续孵化分拆上市,将逐步脱离硬件传统估值,随着“软件化”提升,带来估值体系稳健上行。

广发证券预计伴随宏观经济进一步复苏,2021年海康威视国内业务有望延续向上趋势。公司业务已实质性转型成为包括大数据服务在内的视觉AIoT全栈服务商,在企业和政府数字化转型背景下成长天花板彻底打开,短期体现为EBG(企事业事业群)增速亮眼,未来伴随芯片成本持续下降,交付效率大幅提升,公司业务升级将加速演绎,带动未来整体业绩表现。

国元证券指出,海康威视营业收入增长逐季加速,全年营业收入与归母净利润稳健增长;政府端市场逐步复苏,企业数字化已经成为新增长引擎;创新业务发展梯队初步形成,萤石网络科创板分拆上市提升竞争力。

虽然海康威视的业绩录得增长,前景也被广泛看好,但是该公司在股价持续大涨后当下的估值已经处于高位,而且近期A股市场各行业的龙头股普遍遭遇大幅下跌。海康威视也一度在短期内急跌15%,相关情况需要投资者多留意。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享