大家都知道, 蔚来汽车瞄准的是高端市场,目标用户是中产阶级以上的“高富帅”,可自从造车以来,靠着补贴、到处融资续命,蔚来的日子一直过得紧巴,还陷入过破产危机。

就在理想汽车于2月底公布2020年报之后,蔚来紧随其后在3月2日发布其2020年度的财报。

这一回,蔚来是真的有钱了。

蔚来目前已经上市交付的有3款车型,分别是ES6(2019年6月交付) 、ES8 (2020年4月交付)、EC6(2020年9月交付),三款车瞄准高端市场、齐发力,蔚来的2020年总体是收益颇丰。

营收方面,2020年全年收入162.58亿元,远超2019年的78.25亿。

营收翻了一倍多,主要是受益于3款车型销量表现良好,其中有4.67亿的其他业务收入是有关新能源和CAFC的积分出售所得。

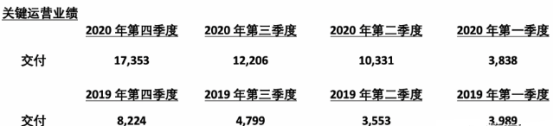

2020年蔚来的总销量为43728辆。2019年为20565辆。2021年开年,蔚来保持强劲销售势头,一月份再创新高,交付7,225辆,二月份(受春节影响)交付5,578辆,分别实现同比增长352%和689%。

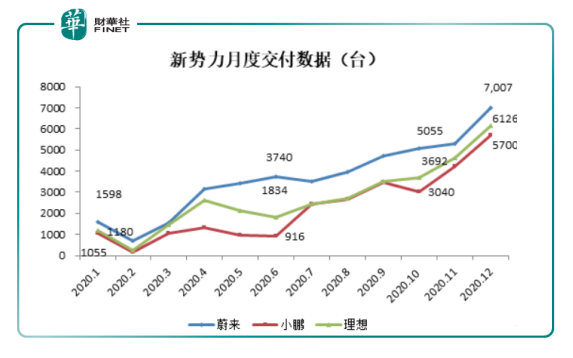

从交付表现看,蔚来虽然不及新能源汽车巨头特斯拉,但跟理想汽车、小鹏汽车相比仍然保持领先,但是蔚来目前已经交付3款车型,小鹏是2款车型,理想是1款车型,因此如果平均到单款车型来看,最领先的则是理想汽车。

净利润方面,2020年的净利润为-53.04亿,相比较2019年的-112.96亿,提升了53%,虽然仍然亏损,但是有望在2021年转正。同时,143.85亿的成本也是比2019年要高出53亿,主要用于新车型的生产,充电桩等设施的投入等。

毛利率方面,2020年是蔚来首次实现毛利率由负转正,毛利率为11.5%,而2019年则为-15.3%,受益于持续增长的交付表现、坚挺的平均成交价、持续改善的物料成本和制造费效。

理想汽车的2020年毛利率为16.4%,特斯拉与比亚迪是最新数据则为19%与20%。仍然存在不少差距。

研发支出方面,2020年全年研发费用为24.878亿元人民币,2019年则为44.29亿同比减少43.8%。蔚来称,研发费用的减少主要归因于公司整体节约成本的努力以及研发职能部门运营效率的提高,从而降低了设计和开发成本以及员工薪酬。

销售及管理费方面,全年销售及管理费用为39.323亿元,2019年则为54.52亿,同比减少27.9%。销售及管理费用的下降主要归因于公司整体的成本节约、效率提升和销售网络结构的优化所带来的员工薪酬、租金和相关费用的降低。

值得一提的是,蔚来2020年的销售及管理费用大于研发费用,这对制造行业来说并不常见。这跟蔚来的打法有关,蔚来一直以用户为中心的战略,擅长运用资金进行“造势”。

这一点可以从蔚来的发布会看出。比如ES6的发布会现场请来大牌歌手Bruno Mars、名模陈碧舸,出场费惊人。

ES8的发布会烧钱更加夸张:包下8架飞机,60节高铁车厢,19家五星级酒店,160辆大巴,5000名ES8准用户,仅梦龙乐队出场费都1000万人民币。那场发布会烧掉了蔚来8000万人民币。

现在回头再看,这钱花得还挺值。

现金流方面,截至2020年12月31日,现金及现金等价物、限制性货币资金和短期投资共计425亿元,其中现金及现金等价物为384.26亿元。

蔚来这会总算真的逆袭为“高富帅”了,但这笔钱除了小部分用于投资,大部分将用于新车生产、自动驾驶的研发与充电站网络的完善,线下门店与售后服务的高覆盖。

在3月2日的电话会议上,蔚来则受到来自世界各地知名的投资机构的关注,比如德意志银行,摩根史丹利,高盛,摩根大通,美国银行等,这也从侧面看出蔚来的“吸睛”之处。

蔚来从2020年5月开始,股价暴涨15倍,总市值曾达到780亿美元,2020年11月初市值就已超越宝马、上汽、戴姆勒等车企巨头。得益于对业绩的乐观预期,蔚来股价在3月2 日盘中大涨8.7%,但在盘后又一度暴涨到3.5%。

2021年,蔚来有三件大事要做:一、自动驾驶技术的突破;二、充电桩与售后服务网络的完善;三、产业链的升级。

先看自动驾驶, 这可是造车环节最不好啃的硬骨头,目前对3家造车新势力来说, 小鹏比较接近特斯拉,蔚来与理想相对比较落后。即使是老牌比亚迪,也是在与华为合作,借力外部。

为突破自动驾驶的应用,蔚来对ET7给予厚望。ET7配备了NIO最新的全堆栈NIO自动驾驶,由NIO Aquila超级传感和NIO Adam超级计算提供动力,搭载“激光雷达”这一自动驾驶部件,并集成NT2.0自动驾驶平台。

相对于特斯拉价值56000元的完全自动驾驶能力”的选配包,目前蔚来的NIO Pilot全配包只是辅助系统(L2级别)而不是自动驾驶系统,起到的作用是在某些条件下减轻驾驶员的负担并且一定程度上提升安全性,不能完全替代人的驾驶作用。

目前蔚来的三目摄像头是自主开发,而中距毫米波雷达由博世提供。不仅是三目摄像头,蔚来选择把自动驾驶的控制算法、底层软件、ADAS控制器等均为自己开发,分别由蔚来中国和北美团队研发。

这也是蔚来造车成本高的原因之一,因为很多造车品牌,包括造车新势力在内,同类的软硬件都会选择博世、大陆、麦格纳等零部件品牌帮助打造。

但蔚来却选择自己研发,看来在这一点上是下了大赌注,但前提是蔚来未来必须发展得很好,那么自己掌握核心技术就会竞争力大增。但如果相反,如果未来销量上不去和经营成本太高,这些自主研发的烧钱项目,也会成为失败的加速器。

再看换电站与充电桩。李斌在电话会上表示,目前蔚来换电站已建成191座,覆盖76个城市。预计2021年年二季度将逐步部署成本更低体验更好的二代换电站,目标是今年将换电站总量增加到至少500个。

与此同时,也将加大超充网络和目的地充电桩的建设,现在蔚来已有127座超充站和1700多根目的地充电桩,计划在2021年底分别达到600座和15,000根。目前蔚来已经满足高峰期1万次充电的需求。

与其他车企不同的是,蔚来在充电网络方面,会更加往偏远的地方倾斜,在内蒙古、青海等基础设施差的地方加大投入,提高普及率。

毕竟,充电的及时与快速,直接关乎车主的使用体验。

在线下门店与销售网络方面,蔚来的长期战略是只要有油车BBA(宝马、奔驰、奥迪) 4s店的地方,就在附近安插一个蔚来门店,直接怼。这也印证了李斌之前的关于竞争对手的表态,蔚来的竞争对手不是特斯拉,而是同价位的BBA。

最后是产业链升级。2021年2月初,蔚来就与合肥政府正式签署深化合作的框架协议,双方商定共同规划建设新桥智能电动汽车产业园区,打造具备完整产业链的世界级智能电动汽车产业集群。

搞产业链升级对降低成本、提高产能意义重大。

目前,新能源汽车领域,拥有完全产业链的就只有比亚迪了,比亚迪的汽车性价比高都是得益于对外部供应商的依赖极少,单车的成本分摊后的降下。

李斌在电话会议上,提出一个新名词——“全供应链产能”,意思是说所有的零部件都到位的情况下的产能。

目前蔚来的工厂(JAC代工)产能已经达1万辆/月,但受制于电池供应等问题,全供应链产能为7500辆每月。

蔚来通过与上游供应商沟通,新品供应虽然紧张,但供应基本能满足2021年Q2的正常生产。但是电池供应,特别是蔚来所需要的100度电池的供应量比预想要紧张。不少车企选择跟供应商合资建厂的方式以释放产能。

自动驾驶L2到L4的升级,换电站、充电桩的高覆盖率,线下销售门店与BBA的对峙,产业链的全方位升级,一道道的关卡在等着蔚来。

“有钱”后的蔚来依然任重而道远。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享