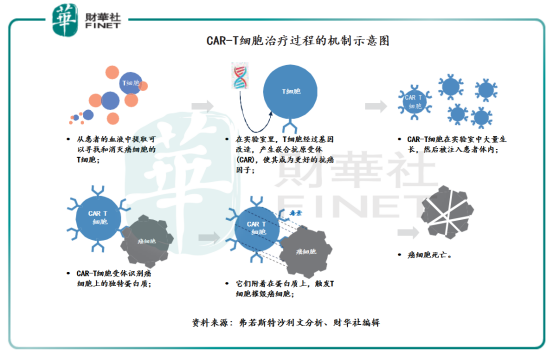

CAR-T(ChimericAntigenReceptorT-Cell),中文全称叫做嵌合抗原受体T细胞,是细胞免疫疗法中最热门的分支疗法之一。

简单地说,CAR-T疗法是通过基因改造技术,在T细胞(人体内一种重要的免疫细胞)上加入一个嵌合抗原受体(CAR),并将CAR-T细胞在实验室中大量生长,然后再注入到患者体内,从而让免疫T细胞不仅能够特异性地识别癌症细胞,同时可以激活T细胞杀死癌症细胞。如下图所示,具体CAR-T细胞治疗过程的机制可以参考财华社编辑的示意图,辅助读者们更好理解CAR-T细胞疗法。

相较于手术治疗、放射性治疗、药物治疗等传统疗法,CAR-T疗法是细胞免疫疗法中的新领域。目前,CAR-T疗法主要用于治疗血液瘤。以CAR-T疗法为代表的细胞及基因治疗相对于当下的药物治疗具有更精准,更强效,更低毒,更广谱等优势,有望成为现有药物治疗手段的重要补充和协同,拥有广阔的市场空间。

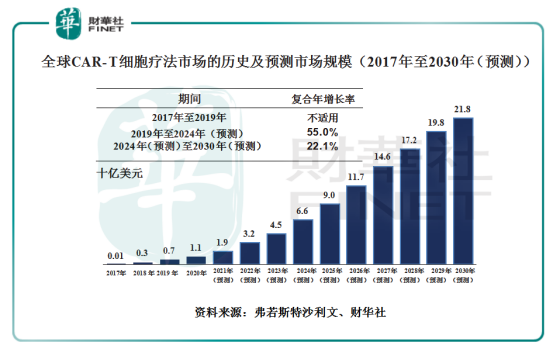

据弗若斯特沙利文报告显示,随着全球癌症患病率持续上升、适应症向实体瘤扩展、安全性改善、制造技术及效率改善、产品认可度提升及政策利好等因素驱动,预计全球CAR-T细胞疗法市场将从2019年7亿美元增至2024年66亿美元,2019年至2024年的复合年增长率为55%。截至2030年,全球CAR-T市场预计达至218亿美元,2024年至2030年的复合增长率为22.1%。

在未来百亿美元增量市场中,中国与美国的CAR-T企业或将成为最后的赢家。据了解,现阶段全球CAR-T疗法临床试验登记项目中,主要分布在中国和美国,欧洲、日本和南半球的临床试验数量要少得多。从公司CAR-T细胞疗法相关专利来看,瑞士的诺华、法国的Cellectis、美国的蓝鸟生物和优瑞科生物、中国的北大未名、普罗达生物科技、优卡迪、科济生物、马力喏生物,专利数都位居前列。

值得注意的是,我国现阶段CAR-T疗法的企业多数都有上市药企参股,例如,马力喏生物背后有银河生物(000806-SZ)、优卡迪背后的海南海药(000566-SZ)、科济生物背后的佐力药业(300181-SZ)。

随着全球各个国家都在积极探索医保覆盖CAR-T治疗费用的可行性方案及加速推进CAR-T研发进程等利好政策。例如,我国目前CAR-T疗法的监管和审批规则比较灵活,企业可在正式开展临床试验前,就可以与医院合作,医院可以启动未注册的早期临床研究,有利于企业在早期判断研发风险,避免启动前景不佳或成本过高的临床试验。

在此背景之下,港交所IPO新规允许尚未盈利的生物科技公司赴港上市,加速推动国内不少未盈利的生物科技企业赴港上市,筹资加速研发管线的临床进度的同时,都希望以先人一步的优势,抢占庞大的未满足的医疗市场。其中,就不乏聚焦CAR-T疗法领域的企业,如近期刚递表的科济药业。

2021年2月26日,据港交所披露易平台显示,在中国及美国营运的临床阶段的生物制药公司-科济药业控股有限公司(下称“科济药业”)递交了上市申请书。

科济药业成立于2014年,前身便是科济生物(上市前重组并表后,科济生物为科济药业的附属公司),主要专注于治疗实体瘤和血液恶性肿瘤的创新细胞疗法。

2014年成立至今,科济药业共进行了六轮融资,分别是A系列、B系列、Pre-C系列、C-1系列、C-2系列及C+系列,分别筹集资金163万美元、3,000万美元、6,000万美元、7,000万美元、1.16亿元及1,000万美元。六轮融资累计筹得2.876亿美元(折合人民币18.62亿元,以2021年3月2日汇率换算)。

六轮融资中,主要投资者由包括鸿创医学、高瓴资本、佐力药业的佐力创新、天士力(600535-SH)、光量财略投资等知名基金、资管机构及上市公司组成。

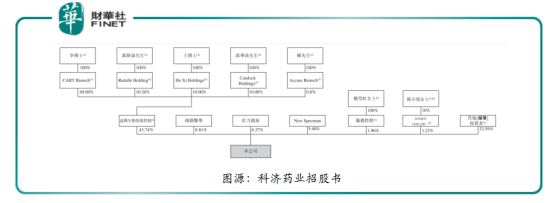

据科济药业招股书显示,IPO前的股权架构中,大股东是益杰生物,持股为43.74%,益杰生物的大股东为李宗海(科济药业执行董事、董事会主席、首席执行官兼首席科学官),李宗海持有益杰生物69%股权,郭炳森(科济药业非执行董事)持有益杰生物10.2%股权,王华茂(科济药业执行董事兼首席运营官)、郭华清(科济药业非执行董事)均持益杰生物10%股权,陈海鸥持有0.8%股权。

此外,鸿创医学持有科济药业8.81%股权,佐力创新持有6.27%,NewSpectrum持有5.40%的股份,仪德控股持有1.96%的股份,泉州鼎沃持有1.23%的股份,其他包括高瓴资本、天士力等在内的一众投资者合计持有32.59%的股份。

六轮融资筹得资金,科济药业均用于内部开发突破性技术以及拥有全球权利的潜在革命性产品,以解决CAR-T细胞疗法的重大挑战,比如提高治疗实体瘤的疗效,提高安全性和降低治疗成本。

据科济药业招股书显示,科济药业自称为“CAR-T细胞疗法领域的领导者”,并表示自己是世界上第一个成功识别、验证和报告Claudin18.2(或CLDN18.2)和磷脂酰肌醇蛋白聚糖-3(或GPC3),作为CAR-T疗法的合理肿瘤相关抗原的公司,这些抗原分别用于胃癌╱胰腺癌和肝细胞癌(或HCC)。

在科济药业成长为“CAR-T细胞疗法领域的领导者”的背后,却是因并未有产品商业化,研发管线临床前开支巨大及金融性公允值变动,导致公司目前账上亏损巨大。

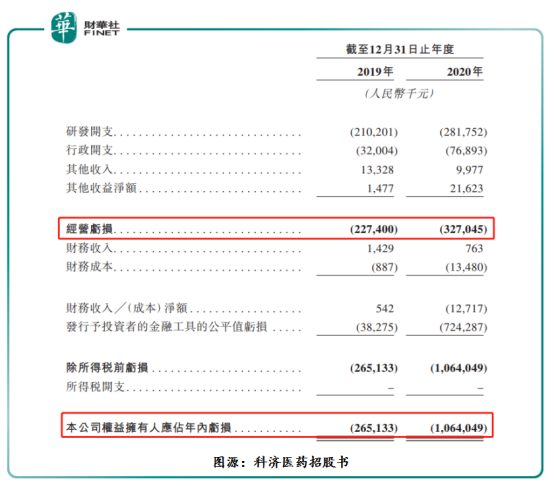

据科济药业招股书显示,截至2019年及2020年底,科济药业经营亏损分别为人民币2.27亿元及人民币3.27亿元,两年经营亏损合计为人民币5.54亿元。此外,叠加金融性公允值变动带来的亏损,科济药业账面上亏损更大。截至2019年及2020年底,权益拥有人应占年内亏损分别为人民币2.65亿元及10.64亿元,两年合计账上亏损约人民币13.3亿元。

据《IFR》引述市场消息人士指出,科济药业计划在港上市,集资约3亿美元(约23.3亿港元)。据科济药业招股书显示,此次赴港上市筹集资将用于旗下核心候选产品临床进程及商业化步伐。例如,科济药业将部分筹集的资金,用于进一步开发的核心候选产品BCMACAR-T(CT053),将用于拨付CT053在亚太地区的临床及监管成本。另外,正在中国对已接受过至少三次前线治疗的MM患者进行关键的II期研究,并计划于2022年上半年向国家药监局提交NDA。

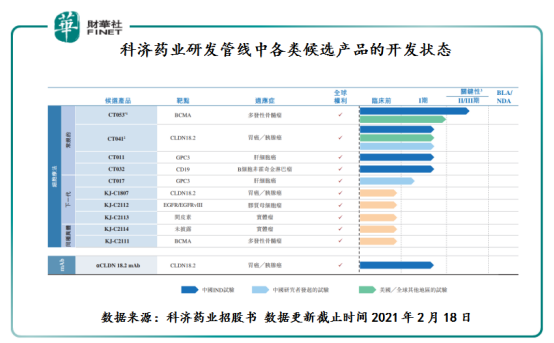

根据招股书显示,目前科济药业正在开发11款用于治疗实体瘤及血液恶性肿瘤的候选产品,其中6款正处于临床阶段,10款均为CAR-T细胞疗法。

在11款候选产品中,BCMACAR-T(CT053)的科济药业的王牌。BCMACAR-T(CT053)是一种针对BCMA的潜在同类最佳自体CAR-T候选产品,开发用于治疗复发/难治性骨髓瘤(或R/RMM)。CT053已于2019年获得美国FDA的RMAT和“孤儿药”资格认定,并分别于2019年和2020年获得EMA的PRIME和“孤儿药产品”资格认定,2020年获得国家药监局的突破性治疗药物品种。目前,科济药业已在中国完成CT053治疗R/RMM的I期研究,并正在进行I/II期临床试验的关键II期研究。与此同时,正在北美完成CT053治疗R/RMM的Ib期临床试验并就启动关键的II期临床研究与美国FDA沟通。科济药业计划就CT053用于治疗既往至少接受三线疗法治疗的MM患者在2022年上半年向国家药监局提交新药申请(NDA),并在2023年上半年向美国FDA提交BLA。此外,亦正筹备随机全球III期试验,以评估CT053作为R/RMM的早线治疗。

虽然科济药业在CAR-T细胞疗法领域拥有多款临床前产品,商业前景广阔,但不得面对一个很现实的问题,价格。由于前期研发成本高,导致目前CAR-T治疗费用高企。随着未来产品步入商业化,高昂的价格是否会抑制其大规模商业化,仍然存在诸多不确定因素及挑战。

目前,我国并无CAR-T细胞疗法的产品获国家药监局批准上市。在美国,已有四种CAR-T产品获美国FDA批准上市,分别是百时美施贵宝公司的Breyanzi、Kite/Gilead公司的Tecartus和Yescarta,以及诺华公司的Kymriah,四款产品的靶点均为CD19。

除此之外,四款产品的相同点就是在考虑到医学、临床、患者和社会价值后,批发价格非常昂贵,Breyanzi价格为41.03万美元、Tecartus和Yescarta价格均为37.3万美元,Kymriah价格在37.3万美元-47.5万美元之间。

总体而言,在不考虑社保及商业保险的情况下,采用CAR-T细胞疗法每名患者每次治疗直接费用就约40万美元左右,一般家庭可承受不起这样的价格。因此,在CAR-T细胞疗法并未有效降低制造成本的前提条件下,科济药业的产品定价又是如何呢?如果与市面上四款产品一样的定价标准,科济药业直接与国际大企业直接硬干,产品核心竞争力又如何呢?这些都是科济药企未来商业化之路主要面临的挑战之一。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享