中芯国际(688981-CN,00981-HK)终于得到“松绑”。

3月3日下午,中芯国际公告披露公司已与阿斯麦上海(ASML)签订经修订和重述的阿斯麦批量采购协议。根据协议,原来的批量采购协议期限从 2018 年 1 月 1 日至 2020 年 12月31日延长至2021年12月31日。

去年在第三季财报中,中芯国际将其2020年的资本开支计划从457亿元下调了55亿元至约402亿元,原因一是因美国出口管製导致部分机器的供货期延长,其二是物流原因使得部分机台到货延迟。

同年12月,美国安全局(BIS)正式将中芯国际列入实体清单(原因略过不提)。公司回应指,被列入实体清单后,10nm及以下技术节点(包括极紫外光技术)的产品或技术,美国商务部会采取“推定拒绝”(Presumption of Denial)的审批政策进行审核,同时公司为部分特殊客户提供代工服务也可能受到一定限制。

因此,实体清单会对中芯国际10nm及以下先进工艺的研发及产能建设有重大不利影响。

中芯国际与阿斯麦的采购合同期限延长之后,美国实体清单对其限制无将得到一定程度的松绑。

3月4日,A股市场上中芯国际高开近3%,盘中涨幅随大市回落,收盘股价报59.31元,涨1.09%。相对单边下挫的大市而言,市场对阿斯麦延长对中芯国际的反应还是较为积极的。

抛开国人寄予中芯国际突芯片困局之围的主观情感因素不谈,ASML的光刻机会对中芯今年业务构成多大程度的利好呢?

早在3月3日中芯国际放出延长与ASML的供应协议之前,市场上就有风声,公司已获得一定程度的“松绑”。

3月1日,集微网从供应链处获得消息,中芯国际已获得美国设备厂商的供应许可,主要涵盖成熟工艺半导体设备

本次延长与ASML协议之后,中芯国际将从ASML采购12亿美元的光刻机。根据市场公开数据,ASML销售的光刻机主要有DUV(深紫外线)和EUV(极深紫外线)光刻机两种,后者全球只有ASML可以生产,售价高达1.2亿欧元(另一种说法是美元),而DUV光刻机的售价只有EUV的一半左右。

两种光刻机区别在于,DUV光刻机采用的光源是193nm波长的ArF excimer laser,而EUV光刻机的光源则是13.3nm波长的laser pulsed tin plasma。

人肉眼可见的光波长范围大约在400-700nm之间,按照红橙黄绿青蓝紫的顺序,波长依次递减,波长低于紫光的称为紫外光。因此ArF excimer laser属于在紫外光,以此为光源的光刻机被称为deep ultra violet(深紫外光,DUV)。而光源为波长更短的laser pulsed tin plasma的光刻机则称为extreme ultra violet(极紫外光)。

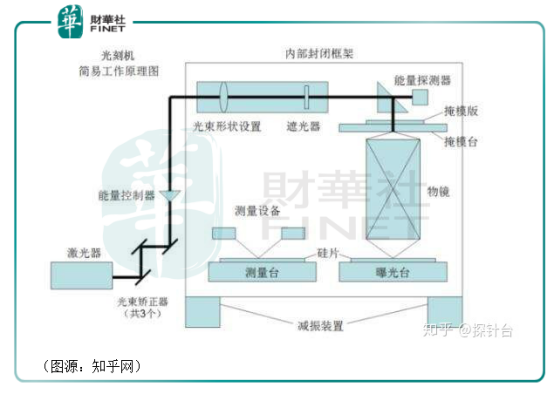

光刻机流程一般先在硅片表面匀胶,然后将电路结构临时“复制”到硅片上(见下图)。

波长193nm的ArF光源最小能达到的尺寸大约为60+nm,但通过技术的革新,包括immersion(浸润式光刻,在最后一个镜头和硅晶圆填充纯水,利用水的折射将尺寸缩减到40+nm)和double/triple patterning(多重曝光,设计多层光刻板,通过光刻板不同层差异实现尺寸缩减),尺寸大可以大幅缩减至14nm,甚至是7nm。

过去,台积电、三星、英特尔就是用DUV+immersion+double/triple patterning的方法,将芯片製程推进到7nm。台积电的第一代7nm正是用DUV光刻机生产的。但继续推进到5nm甚至3nm的製程的话,则需要用到光源波长更短的EUV光刻机才行。

虽然EUV和DUV都能做到7nm的製程,但DUV需要多重曝光,过程花销巨大,反复刻蚀良率更难控制,而EUV光刻机只需要一次曝光,所以在ASML的EUV光刻机出产之后,台积电之后的7nm製程都用EUV光刻。

这次ASML与中芯国际的供货协议,据行内人士分析,覆盖的产品几乎包括所有型号光刻机,包括DUV光刻机等,但代表先进製程的EUV光刻机仍不可供应。

换言之,在仍不能采购EUV光刻机的情况下,中芯国际10nm及以下先进工艺的研发仍将受到限制。中芯与ASML的12亿美元订单利好的是公司的成熟製程业务。

美国政府突然部分放松对中芯国际的限制,一个重要的原因是缓解目前芯片产能趋紧的状况。

据中国台湾媒体《经济日报》分析,美国开放部分对中芯国际的禁令,原因是缓解目前8英寸晶圆及12英寸厂成熟製程非常紧张的现况。

从全球晶圆代工市占率看,台积电约占60%、三星16.4%、联电6.9%、格芯6.6%、中芯国际4.3%。近期美国寒潮及新能源汽车交付增长,令成熟製程供应趋紧张(见本社此前文章《财华洞察|芯片大厂寒潮停工叠加涨价,“芯片慌”亦有“芯机遇”!》),美国放松对中芯国际的限制,根本原因是想借此解当前的“芯片慌”之渴,利好中芯国际的上下游,其中自然有不少美国本土的公司。

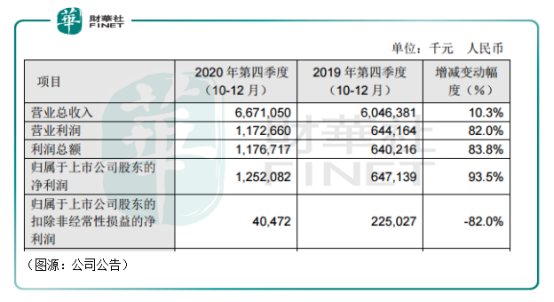

根据公司发布的2020年第四季业绩快报,中芯国际期内收入为66.71亿元,同比增长10.3%;归属上市公司股东净利润为11.76亿元,同比增长93.5%;扣非归母净利润为4047.2万元,同比下滑82%。

中芯国际解释,其第四季利润增长主要原因包括晶圆销量增加、平均售价上升导致的收入增加、政府项目资金增加、投资联营企业和金融资产取得的投资收益增加。

扣非归母净利润下降,主要则是由于第四季度计提的存货跌价损失增加所致。

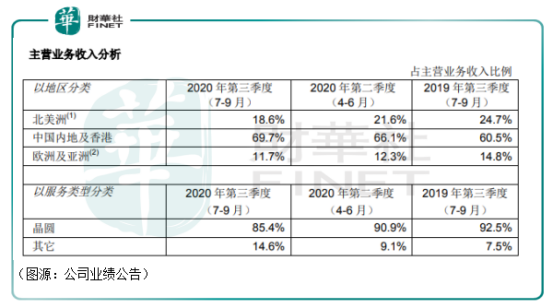

在目前芯片行业供应趋紧的大环境下,中芯国际将有可能延续去年晶圆销售量、价齐升的逻辑,在成熟製程方面取得继续取得可观增长。按照公司第三季度业绩报告披露,中芯国际第三季度北美、中国内地及香港、欧洲及亚洲地区收入所占比例分别为18.6%、69.7%及11.7%,按产品种类划分,晶圆代工的收入占85.4%。

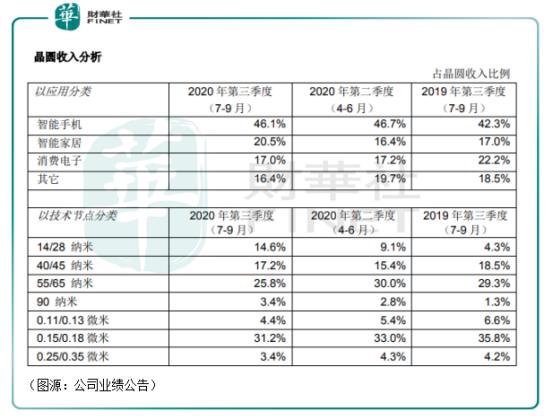

晶圆收入中,46%来自智能手机,21%来自智能家居,其他占17%。若以技术节点分类的化话,中芯国际占收入较大的晶圆产品全部为14nm以上的成熟製程(公司先进工艺第一代处于有限量产阶段),其中占比最达的为55/65纳米及0.15/0.18微米製程。

在ASML延长与中芯国际的供应协议之后,在成熟製程方面产能应能获得较大程度的提升。而从去年下半年开始,国内疫情得到有效遏制,消费类、汽车、家电终端市场持续回暖,芯片产能转紧。

以MCU(微处理器)为例,该类产品广泛应用于各类电子设备(用于控制)。据行业MCU厂商中颖电子在19年年报披露,过去过去5年来家电主控MCU的升级换代不大,主流芯片製程较多为8寸晶圆的0.11um製程,家电终端消费的复苏令该领域的MCU产能在去年下半年开始愈发紧张。

另外,新能源电动车的车规级芯片中的MCU芯片从去年底至今年初,亦屡屡传出涨价的消息。

这类芯片均为成熟製程,目前正处于供不应求、价格上涨的状态,对上公司以成熟製程晶圆代工生产为主的业务,中芯国际在获得部分解禁之后,可能会成为该轮“芯片荒”(外界预期芯片供应紧张可能会持续到今年第三季)的赢家。

中芯国际此前对2021年的营收预期是中高位数的个位数增速,当时公司有实体清单的顾虑。当实体清单限制部分被解除之后,公司今年可能会取得高于此前预期的营收增速。

中芯国际在市场上的高估值溢价,主要来自市场对其先进製程研发的期待。

但事实表明,中芯国际在该领域正举步维艰。

去年3月份,梁孟松博士首次披露了公司N+1、N+2代工艺(即第一代、第二代先进製程)的情况。

其中,N+1工艺相比于14nm性能提升20%、功耗降低57%、逻辑面积缩小63%,SoC面积缩小55%,已在19年第度完成流片,将在20年第四季度有限量产。与市场的7nm相比,中芯国际N+1在功耗、稳定性方面相似,但性能只比14nm提高了约20%。按7nm的基准提升幅度35%比较,中芯的N+1工艺并不能完全等同台积电的7nm。

因此,外界认为,将中芯国际的N+1类比台积电、三星的10nm更为合适。而N+2工艺则更为接近市场上的7nm製程,但性能仍略逊一筹。

梁孟松还表示,中芯国际无需EUV即可达成7nm,但再之后必须要用到EUV光刻机。

在20年的业绩中报中,中芯国际透露其先进工艺第一代技术量产顺利,先进工艺第二代平台稳步推进,处于客户产品验证阶段。

但无论中芯国际如何着力先进製程的研发,按照目前情况,美国政府愿意给中芯国际的开一个口,但在10nm以下先进製程,ASML的EUV光刻机始终不能进入中国。公司要想在N+2工艺之后继续突破,需要的不仅是技术,最基本的设备更是无从入手。

同年12月份中,一直主导中芯国际先进製程研发的梁孟松传出请辞消息,同时蒋尚义回归中芯国际。同月,公司被列入美国实体清单。

从经营角度考虑,现在的中芯国际似乎没必要死磕先进製程的芯片研发。回归的蒋尚义个人更希望发展先进封装技术与小芯片技术(Chiplet),这似乎更符合公司当前的情况。

在接受媒体采访时,蒋表示自己回归中芯国际并出任中芯国际副董事长,主要是为了“追求自己的理想和事业的目标,尤其是技术上的理想”。蒋尚义个人非常热衷先进封装技术与小芯片技术的研发。

目前英特尔和台积电都在积极发展该两项技术。如英特尔有支持多种不同製程工艺异构的多个小芯片混搭的EMIB封装技术及3D逻辑芯片封装技术Foveros 3D等。

比起高投入不见得有回报的先进製程,中芯国际投入资金在该等领域与台积电、英特尔等大厂竞争,似乎更加合理。

蒋尚义的回归为中芯国际未来的经营方向带来了微妙的变量,而这个变量,可能会影响中芯国际未来的发展。

在港股市场,中芯国际在去年7月因为回科创板上市的消息面利好股价被炒上高位,随后一轮大幅回调,至今年开始方开始小幅度回升。

本次公司与ASML延长订单采购期限,在当前芯片紧缺情况下,料能为公司的成熟製程带来切实的利好,并对冲从此前外界中芯被列入实体清单的不明朗预期,公司估值可能会有短期进一步回升。

对比公司在港A两市的其他同行业公司,公司在港股动态市盈率仍低于行业中位数,而在A股市场今年预期市盈率则略高于其他公司。但如果公司今年业绩增速能高于此前自己给出的中高个位数增长预期,则公司在A股同行中的估值可能亦不算太过虚高。

然而,在先进製程的研发方面,长期而言美国政府对公司10nm以下製程设备的出口封锁则仍可能令公司前景蒙尘。

总体而言,美国的部分此次解除对公司出口封锁、中芯国际延长与ASML的购货协议,对中芯国际目前经营显然是构成利好的。

参考文章:

《中芯国际为什么非要买7nm的EUV光刻机呢,7nm的DUV光刻机不是一样能用吗?》(知乎用户(南洋理工大学 微电子博士)答),知乎网

https://www.zhihu.com/question/368865227/answer/1211558148?utm_source=wechat_session&utm_medium=social&utm_oi=802305739786948608&utm_content=group3_Answer&utm_campaign=shareopn

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享